财政部发布三项增值税配套新规 细化抵扣与预缴规则

作者 | 第一财经 陈益刊

自今年增值税法及其实施条例正式施行以来,相关配套规则正密集出台。

2月2日,财政部、税务总局联合发布三则增值税法规配套文件,分别为《关于增值税进项税额抵扣等有关事项的公告》(以下简称《进项税抵扣公告》)、《长期资产进项税额抵扣暂行办法》(以下简称《长期资产抵扣办法》)和《增值税预缴税款管理办法》(以下简称《预缴税办法》)。这些文件旨在进一步细化增值税法及实施条例的相关规定,保障法律平稳落地。

对于增值税一般纳税人而言,应缴增值税额为销项税额减去进项税额,进项税额的多少直接影响企业税负。因此,《进项税抵扣公告》与《长期资产抵扣办法》因涉及企业进项税额核算,受到广泛关注。

《进项税抵扣公告》对进项税额抵扣的细节问题予以明确。

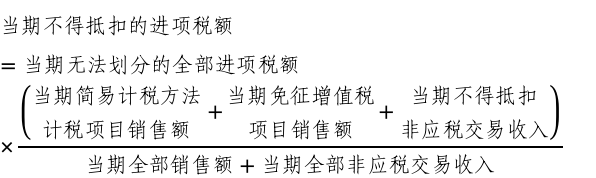

例如,增值税法实施条例第二十三条规定,一般纳税人购进货物(不含固定资产)、服务,若用于简易计税方法计税项目、免征增值税项目或不得抵扣的非应税交易,且无法划分不得抵扣的进项税额时,需按销售额或收入占比逐期计算当期不得抵扣的进项税额,并在次年1月纳税申报期内完成全年汇总清算。

针对上述条款中不得抵扣进项税额的计算方式,《进项税抵扣公告》给出了详细公式:

上海国家会计学院副教授葛玉御向第一财经表示,该公式属于新增内容。例如,企业购进10万元原材料,同时用于一般计税应税交易、简易计税、免税及不得抵扣非应税交易时,后三项用途对应的进项税额不可抵扣,但企业难以直接区分原材料在各用途中的具体用量。此公式正是为解决这一问题,帮助企业计算当期不得抵扣的进项税额。

与以往增值税规定不同,增值税法及实施条例明确,一般纳税人购进原值超过500万元的单项长期资产时,可先全额抵扣进项税额;后续该资产用于混合用途期间,需根据调整年限,计算五类不允许抵扣项目对应的不得抵扣进项税额,并逐年进行调整。

《长期资产抵扣办法》则对长期资产的范围、进项税额抵扣方法、资产处置及日常管理等内容作出规定,确保上述政策落地实施。

增值税法实施条例第四十五条明确了需预缴税款的情形,《预缴税办法》则进一步细化了预缴税款的具体操作细节。

具体而言,《预缴税办法》明确了包括跨地级行政区域等五大情形的预缴税款操作要求。此外,过渡期内发布的《关于调整增值税纳税申报有关事项的公告》(以下简称《纳税申报公告》)对增值税纳税申报事项进行了优化调整,助力纳税人更准确、便捷地完成申报。

《纳税申报公告》的主要调整内容包括:结合“劳务”并入“服务”范畴的政策变化,将一般纳税人主表中相关栏次的填报口径扩展至服务、无形资产和不动产;依据销售额定义调整,优化差额扣除项目的填报范围;根据起征点政策调整,明确小规模纳税人主表中原用于填报小微企业免征增值税政策销售额和税额的栏次,改为填报未达起征点的免税销售额和免税额;针对油气田企业预缴增值税的新要求,在《增值税及附加税费预缴表》中增设“生产生活服务”项目。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com