悄然涨超20%,航空板块迎来反转契机?

近期,航空机场板块的市场关注度再度攀升。

回溯至2025年10月,《国庆价格暴涨!行情启动?》一文便已指出航空板块行情初现端倪。

同花顺数据显示,国庆假期结束后,航空运输板块近三个月整体涨幅超20%,而过去一年间板块累计涨幅更是接近40%。

近日,随着消费领域政策利好频出,航空相关板块再度站上市场风口。

这一次,航空板块或许正站在起飞的前夕。

01

此次航空板块的行情回暖,与政策层面的积极信号密切相关。

近期消费领域政策利好集中释放,而此前召开的2026年全国民航工作会议明确提出,要深入整治“内卷式”竞争,持续提升航班运行品质与旅客出行体验。

民航局2026年重点任务清单首次将“反内卷”细化为四项具体举措:航线测算全成本并设立“成本红线”;建立“运价监测预警联动机制”;将恶性低价竞争纳入重大失信行为;协调OTA平台禁止发布低于政府指导价的机票产品。

这一系列措施从航司、OTA平台到行业层面形成全方位覆盖,直击此前困扰行业的低价竞争问题。

政策出台的背后,是民航业长期“以价换量”模式对行业利润的侵蚀。

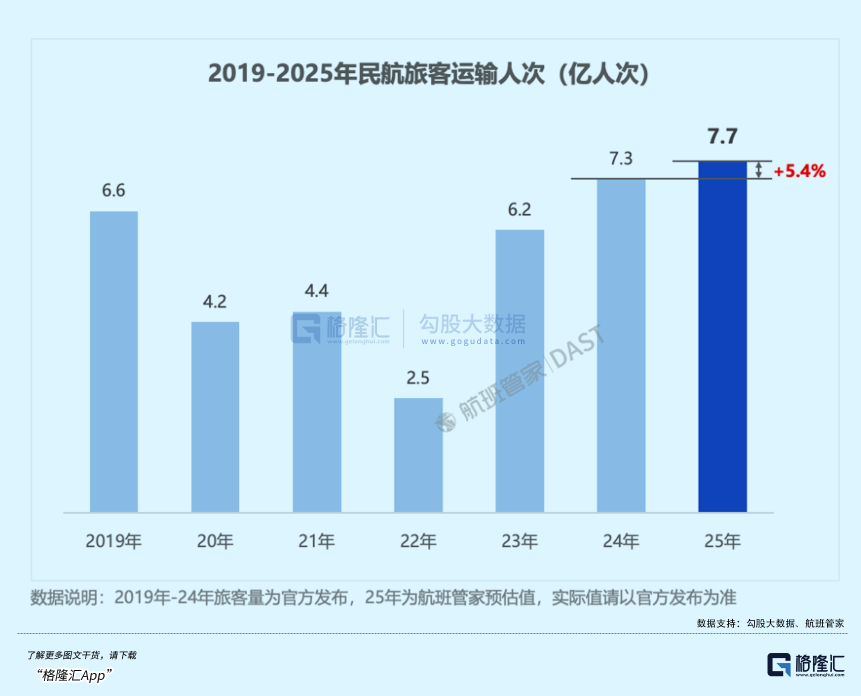

2025年,我国民航完成旅客运输量7.7亿人次,同比增长5.5%,较2019年增长16.7%,创下历史新高。

然而,2025年全年经济舱平均票价为738元,同比下滑3.1%,这已是在2024年平均票价同比下滑12.7%基础上的进一步下降。

受此影响,2025年民航全行业盈利65亿元,远低于2019年541.3亿元的水平,仍有不少航司处于亏损甚至资不抵债状态。

值得注意的是,2025年的利润增长还得益于全年油价下跌的外部因素。

因此,尽管2025年行业利润看似持续扭亏,但这种运营模式实则严重损害航空业的长远发展。

自去年起,“反内卷”已成为民航业的重要政策导向。

不过,政策利好虽能提振市场情绪,但航空业的未来发展仍取决于供需关系的根本性转变。

据各航司披露,2025年12月东航、国航、南航等客运运力与旅客周转量同比均有不同程度上升;2026年1月上半月,国内民航客运量达8500万人次,同比增长28%,再创新高。

随着旅游热度回升,消费者航空出行需求持续增长。

春节长假期间,选择旅游过年的消费者数量不断增加。春秋旅游数据显示,截至目前寒假及春节假期出游预订人次已超去年同期;去哪儿旅行数据也显示,截至1月14日,春节期间热门城市酒店预订量同比上涨七成。

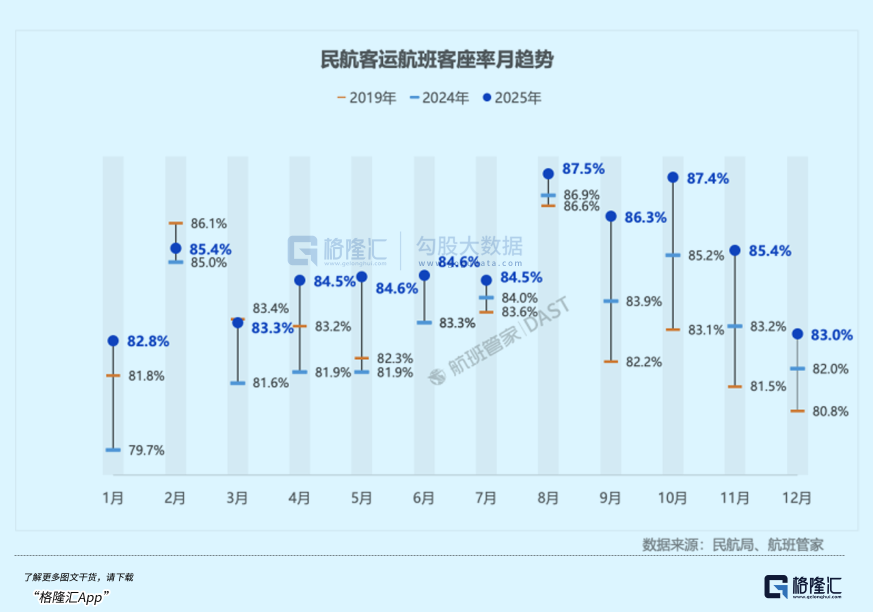

多重因素叠加下,民航客座率保持高位运行。

2025年民航运输整体客座率预计达84.9%,同比2024年提升1.6个百分点,较2019年高出1.7个百分点,创年度新高。

若“反内卷”政策能切实抬高平均票价,叠加航空出行需求增长,民航业有望进入“量价齐升”的稳定发展阶段。

尤为特殊的是,“反内卷”政策出台之际,恰逢民航业面临长期供给趋紧的局面。

近年来,民航业机队规模增速降至21世纪以来最低水平,这或将彻底改变行业格局。

02

2020年之前,民航业经历了多年高速增长。1996年至2018年,行业客运量年均增速超10%,2019年客运量达6.6亿人次。

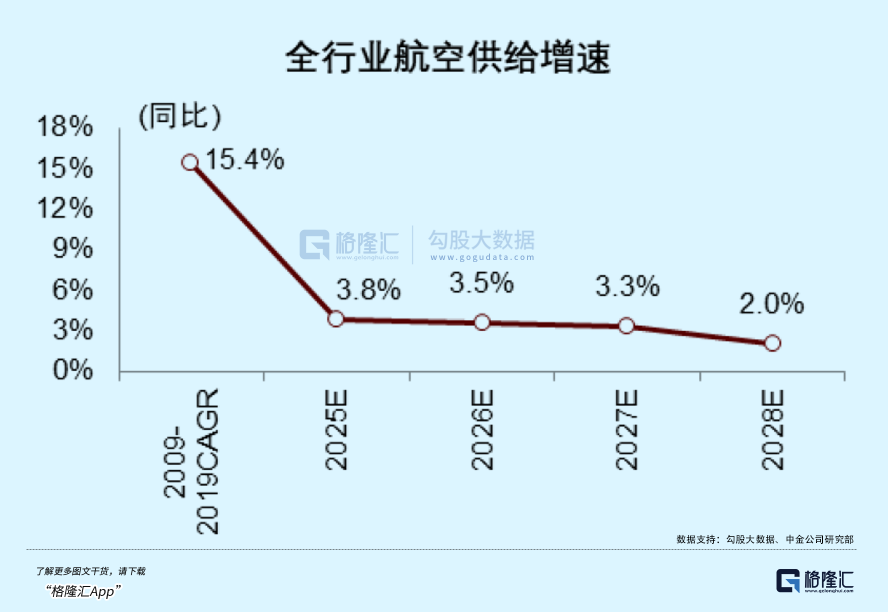

在旺盛需求驱动下,航空公司积极引进飞机,宽体机数量增加以执飞国际航线,国内民航机队规模快速跻身全球前列;同时大型枢纽机场扩建、空域资源优化,共同支撑运力快速投放。2010-2019年,中国民航客运供给(可用座公里ASK)年均复合增速达15.4%。

尽管行业曾遭遇2003年SARS、2008年全球金融危机等“黑天鹅”事件,但需求在短期下滑后均随事件影响消退而快速反弹。

因此,航空运输业被视为高弹性、高波动行业。

过去十年高速增长背后,结构性矛盾逐渐积累:一方面空域资源、核心机场时刻等关键生产要素日益紧张,制约行业发展;另一方面市场基数扩大、高铁网络完善及经济进入新常态,导致行业增速逐步下滑。

2020年疫情爆发后,国际航线大面积取消且影响持续,过往高速增长的供给逐渐过剩。

数据显示,2019年至2023年全行业运输飞机架数复合增速骤降至2.8%。

未来几年,民航业供给将面临多重约束。首先是飞机制造商产能瓶颈短期难以突破:波音和空客主力机型月产能仅恢复至2020年前约七成;国内航司在手订单较少,波音、空客对中国航司存量订单约400架,2-3年将交付完毕。

波音受737 MAX系列质量风波及供应链问题困扰,空客生产节奏受上游发动机制造等关键部件制约,均无法按时足量交付新飞机;CFM发动机产能受限,国产C919交付也低于预期。此外,波音、空客新一代飞机负面新闻频发,导致航司采购谨慎,进一步加剧供给趋紧。

中金公司预计,2026年全行业ASK增速为2.7%,未来5年国内机队规模将保持2-3%增速,远低于疫情前约9%的平均水平。

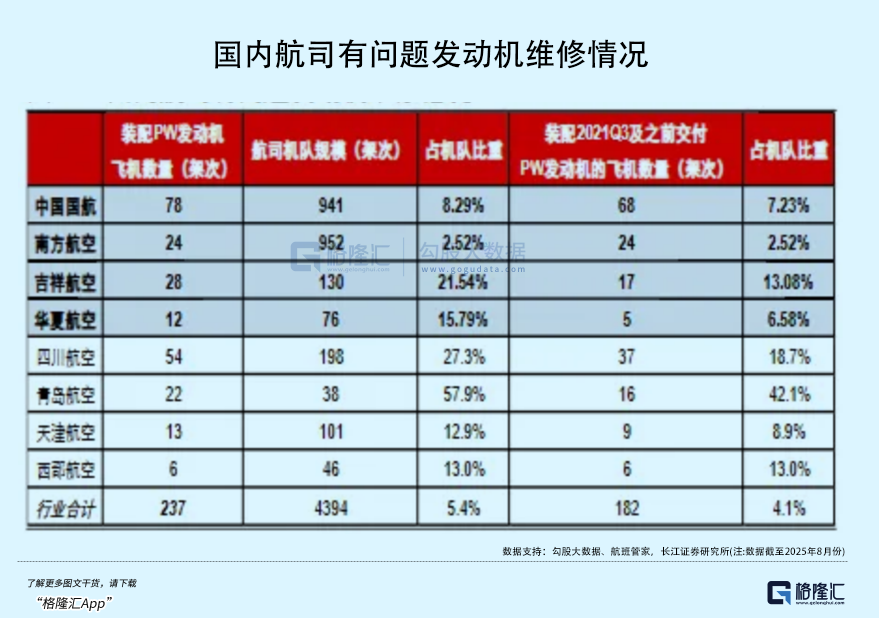

长期来看,供需缺口将进一步扩大。其次,发动机技术问题持续困扰行业:普惠PW1100G和CFM LEAP两款主流发动机存在质量问题,导致大量飞机停场检修,且维修周期因零部件短缺拉长。截至2025年8月,中国有3%的飞机因此停飞,直接削减可用运力。

多重因素制约下,客运供给长期受限。而消费者需求存在季节性波动,传统淡季供需紧张程度或高于旺季,导致淡季票价同比涨幅扩大,部分提振航司淡季营收。

需求端方面,中国人均乘机次数仍显著低于全球平均水平。尽管经济进入新常态,但随着人均GDP提升,航空出行渗透率仍有巨大提升空间。

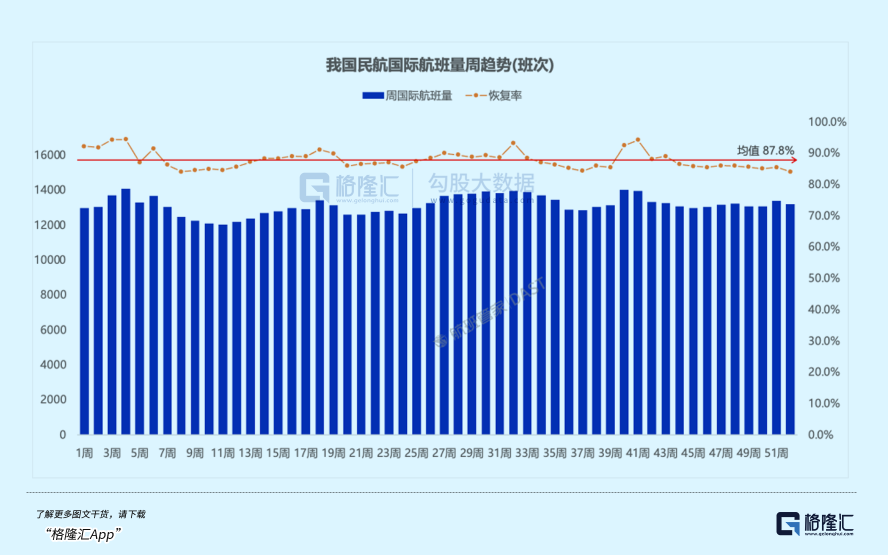

国际航线也逐步恢复至疫情前水平:2025年国际航班量恢复至2019年近90%,飞往中亚、西亚、非洲、拉美等“一带一路”沿线地区的客运量同比增长均超30%,有望成为新增长引擎。

中金公司预测,2026年行业客座率或将达87%,创历史新高,机票平均票价上行动力强劲。同时国际油价回落将改善成本端,人民币汇率企稳升值也将增加汇兑收益。

供需关系持续改善下,航空板块基本面将显著提升。而航空客运需求增长也将带动机场受益:航班量增加将提升起降费、航油费、旅客服务费等收入,免税、广告、商业租金等高毛利率业务也将得到提振,航空运输与机场板块估值均有望进一步提升。

03

结语

航空运输板块最困难的时期已过去。2025年第三季度,国有三大航实现时隔五年后的首次单季集体盈利;近日春秋航空、吉祥航空等发布业绩预增公告,2025年净利润同比增幅均超25%,行业盈利拐点已现。

在供需关系转变与“反内卷”政策推动下,高客座率有望转化为票价提升,带动行业利润整体增长。过去数年行业在盈亏线附近挣扎,估值长期处于历史低位,但近期上涨已推动板块估值逐步修复。

随着行业进入存量竞争阶段,不同类型航空公司经营表现将出现显著分化。投资焦点需从市场份额转向成本控制能力、收益管理能力与航线网络品质的综合比拼。

毋庸置疑的是,多重利好加持下,航空板块正逐步走出过往低迷。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com