网红按摩仪鼻祖SKG三冲上市:小家电的科技幻梦与增长困局

屡败屡战,还是困局难破?

近日,SKG母公司未来穿戴健康科技股份有限公司(下称“未来健康”)第三次向资本市场发起冲击——向港交所递交招股书。这是继2023年主动撤回创业板IPO、2024年终止北交所辅导后,它又一次叩响资本大门。

这家曾凭颈椎按摩仪与“王一博同款”标签爆红的网红品牌,上市之路为何如此坎坷?其招股书暴露的增长停滞、产品乏力、激进分红等问题,恰似一本“企业病历”,即便此次转战港交所,留给它的“未来”似乎也已迷雾重重。

小家电的科技伪装术

复盘SKG前两次上市折戟:2023年冲击创业板时,因业务定位模糊、募资用途遭质疑,两轮问询后主动撤回;转道北交所后,2024-2025年辅导期内与券商解约,进程戛然而止。资本市场的谨慎态度,源于其核心矛盾的暴露。

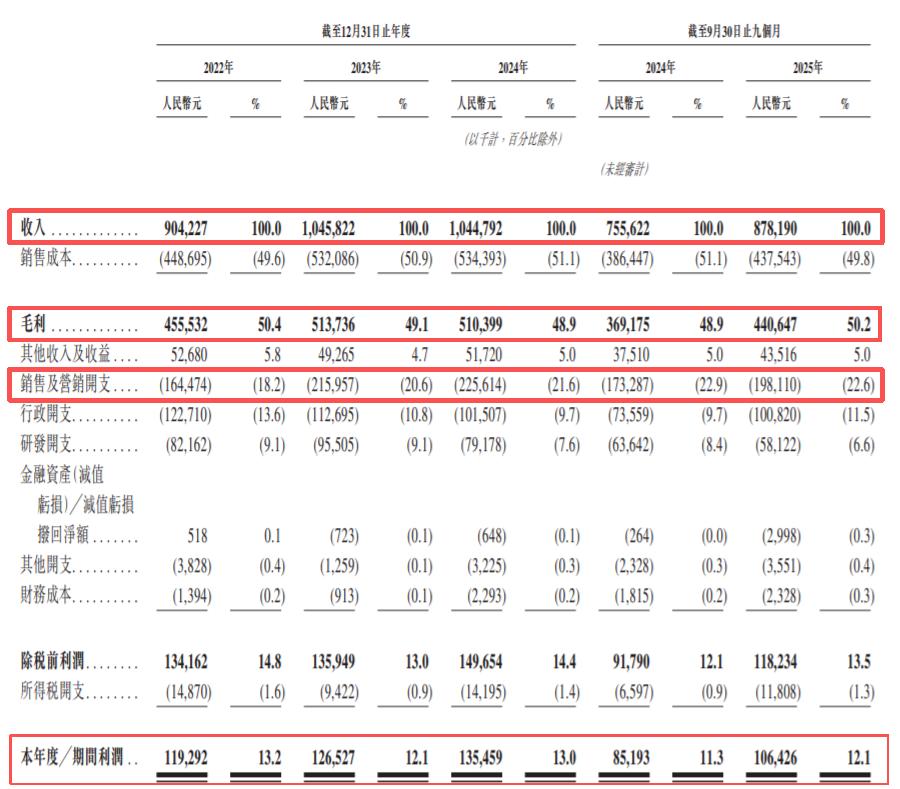

其一,爆品依赖症难解,第二曲线缺失。据弗若斯特沙利文数据,2024年SKG以21.5%的份额居中国智能舒缓穿戴设备市场第一,但拳头产品早已增长乏力。2025年前三季度总营收8.78亿元(同比增16.22%),但核心的智能舒缓穿戴设备收入仅6.3亿元,同比微增0.2%;肩颈舒缓产品收入3.85亿元,反而下滑1.85%。曾寄望的腰部舒缓产品虽微涨3.33%,却是2024年大幅下滑18.41%后的低位反弹,规模远不及肩颈产品,难成第二引擎。

其二,重营销轻研发,陷入“智商税”争议。SKG的爆红,本质是踩中“朋克养生”风口:捕捉年轻人肩颈问题与健康焦虑,以时尚便携设计将按摩仪打造成“潮流单品”,再通过王一博等顶流代言、综艺与直播间密集曝光,2021年销售额破10亿元达顶峰。但高售价与体验落差引发质疑——业内人士指出,其主打的“秘经通技术”只是概念包装,按摩仪核心的物理揉捏、电脉冲技术门槛低。截至2022年5月,公司千余项专利中73%为实用新型专利,发明专利占比低,技术护城河薄弱。2022-2025年前三季度,营收徘徊在9-10亿元区间,增长停滞。

分红与举债并行的资本迷局

SKG创始人刘杰的创业路颇具戏剧性:70后中专毕业,开过餐厅、煤矿,2007年在顺德创办SKG。早期做小家电出口遇挫后,借国内电商崛起东风扭亏为盈,2016年转型健康市场,2018年推出首款颈椎按摩仪,2019年成为品类第一。但如今,其上市前夕的操作引发争议。

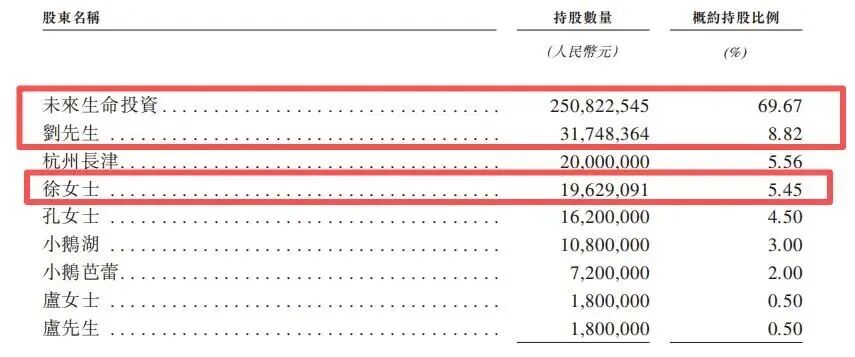

激进分红掏空利润。报告期内公司累计分红2.8亿元,占同期净利润74%;2025年前三季度突击分红1.994亿元,分红比例达187%,几乎分光可分配利润。按刘杰、徐思英夫妇股权结构,大部分现金流入其口袋。

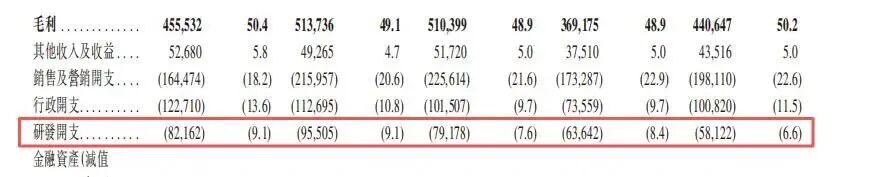

举债补流与分红形成反差。公司银行借款从2022年末0.94亿元增至2025年9月末2.04亿元,用于补充营运资金。“左手举债、右手分红”的模式,让市场质疑其上市动机。此外,SKG毛利率虽高(2021年达52.38%),但研发费用率从2022年9.1%降至2025年前三季度6.6%,销售费用率却从18.2%升至22.6%,与其“科技公司”定位相悖。

赛道困局:巨头挤压与新势力冲击

SKG的困境并非个例。同赛道的倍轻松2021年科创板上市后,股价累计跌近90%,2025年前三季度亏损超6500万元,信息披露考评连降两档至“不合格”。而市场规模仍被看好:弗若斯特沙利文预测2029年中国智能舒缓穿戴设备市场达246亿元,2024-2029年复合增长率17.0%。

新势力与巨头的双重挤压。妙界等新品牌以B站中腰部UP主“饱和式投放”、200-500元性价比定价突围,2024年营收破5亿元增速150%;华为、小米等巨头凭借智能手表健康监测能力,一旦切入按摩仪赛道,对SKG们将形成降维打击。

安克创新的“浅海战略”或许是启示:绕开巨头盘踞的“深海”品类,聚焦“浅海”领域,以品牌渠道复制成功。但SKG在爆品红利期沉迷营销,未建立产品与技术壁垒,如今已错过转型窗口。市场的口碑警钟,或许是其不得不面对的现实。

本文来自微信公众号“财经无忌”,作者:萧田,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com