良品铺子陷业绩困局:上市后最差表现下的破局之路

出品/互联网那些事

面对持续低迷的业绩,良品铺子的发展困境能否迎来转机?

01

上市以来的最差业绩

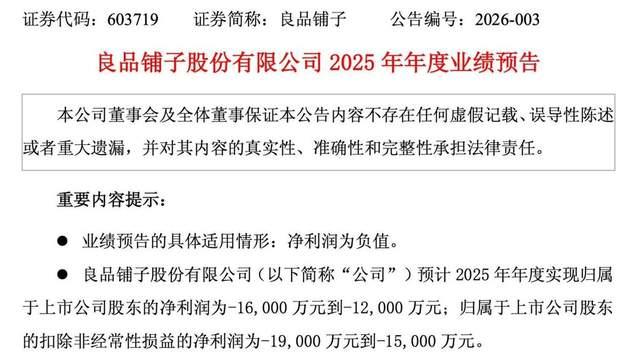

1月19日晚间,良品铺子发布2025年度业绩预告,预计归属于上市公司股东的净利润亏损1.2亿元至1.6亿元,扣除非经常性损益后的净利润亏损1.5亿元至1.9亿元。

这份上市以来的最差业绩,虽让部分网友意外,但对长期关注公司的人而言并不突兀。

2023年、2024年,良品铺子已连续两年亏损,营收分别为80.46亿元、71.59亿元,同比下滑14.76%和11.02%;2024年归母净利润-4610.45万元,同比降125.57%;扣非归母净利润-7476.14万元,同比降214.77%。

2025年前三季度,公司营收41.40亿,同比下滑24.24%,归母净利润-1.22亿,同比暴跌超730%,颓势明显。对于预亏扩大,良品铺子解释:2025年优化门店结构,淘汰低效门店致销售收入下降;产品降价及结构调整影响毛利率;虽通过精益管理降本,但收入和毛利率下滑仍拉低净利润。此外,利息及理财收益同比降约1800万元,政府补助降约2300万元,进一步加剧盈利下滑。

2025年第三季度,良品铺子开店65家、闭店283家,单季净减218家。截至9月30日,门店数2227家,较2024年末净减477家,较2023年巅峰3293家锐减1066家。

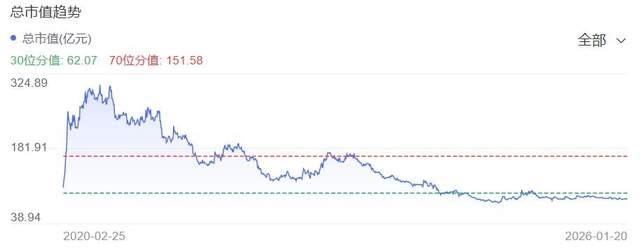

资本市场上,良品铺子曾达80元/股、市值超300亿元,截至2026年1月20日收盘,市值仅48.28亿元,较历史高点蒸发超八成。

黑猫投诉平台显示,良品铺子存在“有虫卵、客服敷衍”“坚果发霉”等食品安全投诉,这是食品企业需紧急解决的问题。

业绩承压、量贩零食冲击、食安投诉待解,良品铺子如何破局?

02

“高端零食第一股”能否续写新篇?

当万辰集团(门店超1.5万家)、鸣鸣很忙(超2万家)以低价快速扩张时,头部量贩零食品牌抢占大量市场,挤压了良品铺子等高端品牌的生存空间。

良品铺子曾尝试低价策略,2023年底启动最大规模降价,300款产品平均降22%,最高降45%,但收效甚微,反而压缩盈利空间。

降价无效,良品铺子如何应对竞争?

《马上赢》2025Q4线下零售速报显示,消费市场企稳,高端坚果、健康零食等细分品类增长突出,坚果炒货高端化趋势明显,客单价提升,利于良品铺子发挥品牌优势。

因此,良品铺子需聚焦高端化与品质化,满足消费者细分需求,比如针对健康化趋势,强化高端健康零食心智。《2025年Z世代健康消费趋势报告》显示,超六成Z世代关注健康,良品铺子可主推零添加、低糖/无糖产品,覆盖白领和健身群体。

良品铺子在产品差异化上已有动作,12月业绩说明会提到围绕原料和工艺打造产品,推出秭归香橙吐司、仙桃山珍去骨鳝丝等溯源新品,通过集中供应、产地工厂结合等保障品质与新鲜度,提升供应链效率。

绿色生产方面,良品铺子表现亮眼:园区5MW分布式光伏项目年发电量550万度,覆盖白天60%以上用电,年省电费约467万元,综合收益超500万元;年减排二氧化碳5483吨(相当于植树30万棵),开创零食行业“增产不增耗”新模式,为ESG加分。

此前因“一股两卖”引发的控制权大战,于1月上旬阶段性缓和:1月8日公告显示,控股股东宁波汉意所持部分股份(77673378股,占其持股54.98%、公司总股本19.37%)被解除冻结、司法标记。虽宁波汉意向武汉国资转让股权失败,但双方合作意愿未破,若与广州轻工和解,武汉国资入主仍是大概率。

良品铺子未来能否实现业绩反弹?

拭目以待!

参考资料:

良品铺子“惊雷”:突遭2000万索赔!-互联网那些事

门店数量下滑叠加部分产品降价 良品铺子预计2025年净利润亏损|财报解读-财联社

量贩零食冲击加剧,良品铺子业绩承压:预告净亏损超1.5亿元-蓝鲨消费

屋顶生“金”,至尊700W+组件让每一度电“收益倍增”-天合光能官网

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com