车企扎堆推七年低息:是真优惠还是暗藏风险?

2025年,单看造车业务,特斯拉的表现显然不尽如人意。

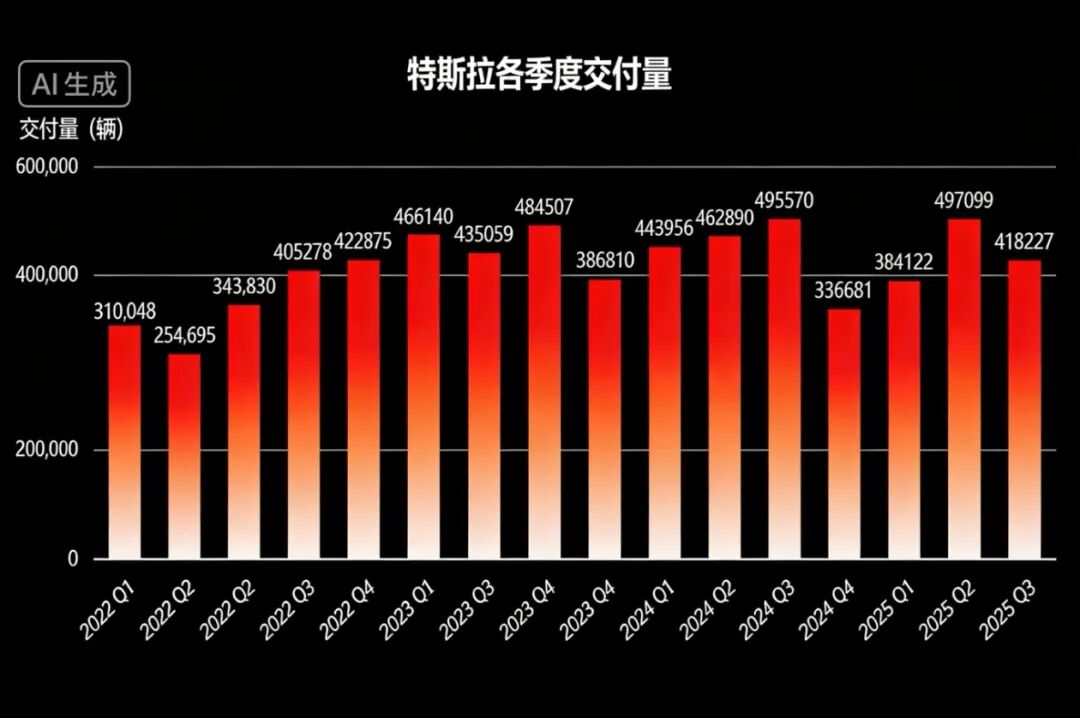

其四个季度的全球交付量分别为33.6万辆、38.4万辆、49.7万辆和41.8万辆。一季度表现低迷,二季度略有回升,三季度达到峰值后,四季度却意外大幅下滑。

最终,这家美国新能源车企以163.6万辆的年交付量,为2025年画上了一个略显尴尬的句号。与2024年的178.9万辆相比,同比下降超8%;距离2023年的180.8万辆,差距进一步拉大。

连续两年的负增长,给这家美国新能源车企敲响了警钟。

2026年已拉开序幕,特斯拉当前的紧迫任务是尽快提振订单,尤其是在主力市场如中国。

乘联会数据显示,2025年特斯拉在华零售销量为62.5万辆,同比下跌4.78%;包含出口的批发销量为85.1万辆,同比下跌7.08%。

整体形势不容乐观。

不过也有好消息:特斯拉基本守住了定价体系,未出现大规模官方降价,更多通过金融政策刺激终端潜在客户。

2026年,特斯拉继续加码:一方面针对六座版Model Y L推出“五年免息”方案;另一方面,首次针对Model 3与Model Y的后轮驱动版、长续航后轮驱动版、长续航全轮驱动版及六座版Model Y L,推出“七年超低息”方案。

尤其是后者,迅速引发热议。

以Model 3后轮驱动版为例,官网售价23.55万元,不加装选配时,首付7.99万元,贷款15.56万元,月供1918元,分84期,年化费率0.5%,折合年化率0.98%,每年本息约800元,7年总利息仅5000多元。

显然,特斯拉的“七年超低息”方案再次降低了购车门槛,适合前期预算紧张、追求低月供且计划长期持有的消费者,或资金有更好理财用途的用户——0.98%的年化率远低于市场普遍4%-8%的车贷利率。

“首付不到8万买Model 3,开七年左右,月供不到两千,就当租车了。七年之后不想开了出手,残值估计还有5万左右,挺划算的,适合我这种稳定的佛系上班族。”

这并非虚构,特斯拉推出方案后,身边朋友第一时间发来消息,语气中满是兴趣。

由此可见,这波在华金融政策加码正显现效果。

进一步看,春节前夕本是淡季,这家美国新能源车企的意图很明确:在不破坏定价体系的前提下,以诚意开启2026年在华市场。

微妙的是,作为特斯拉最大竞争对手、2025年给其带来巨大压力的小米汽车迅速跟进。

不久前的直播中,雷军宣布:为响应用户需求,1月16日零时起,针对YU7推出“七年超低息”方案,适用于2026年2月28日(含)前下定的用户。

根据政策,购买YU7首付最低4.99万元,月供低至2593元起,贷款期限最长7年。

小米的操作明显参考了特斯拉,雷军也直言:“不少米粉希望我们提供类似支持,我们听取了大家的声音。”

在笔者看来,如此迅速的跟进,既展现了小米作为新兴中国车企的执行力与效率,也反映出终端竞争的残酷——小米在新增订单上同样焦虑。

本质上,“七年超低息”是主机厂让利的变相价格战,预计会有更多品牌跟进。

本周,2026年销量承压的理想也加入:官方海报显示“首付3.25万元起,月供低至2578元”,针对MEGA与i8有专属7年贷款方案,前三年免息,月供低至2857元。

此外,网友爆料东风奕派全系更早跟进了“七年低息”方案。在此背景下,想起与行业资深人士的讨论:

他认为,电动化时代规则与格局重塑,车企金融政策应更大胆丰富。

“七年超低息不算什么,‘十年超低息零首付’才有意思,甚至应推出按需订阅长租服务,打破传统购车模式——降低门槛、增加粘性、保证利润。”

或许有人觉得偏激,但笔者认为,中国车市竞争激烈,销售环节仍有创新空间与灵活性。

不过,凡事有利有弊。

针对2026年众多新能源品牌跟进“七年超低息”,有分析指出:“很多人只看到月供降低,却忽略了时间拉长的不确定性。”

按智能电动车的迭代速度,七年后技术可能天翻地覆,固态电池普及、自动驾驶落地并非不可能。

而那时,你可能还在为一辆“老车”还贷。

更尴尬的是折旧:若行业迎来技术大爆炸,“老车”残值会快速下跌,可能三四年后市价就低于贷款余额。

并非危言耸听:“在这个内卷时代,用长期负债锁定当下产品,需格外谨慎。”

阐述这些并非唱衰该方案,而是想说明任何金融促销都有两面性。

别因一时觉得超值就盲目下单,忽略时间带来的不确定性。考虑清楚后果与代价,再做决定不迟。

总之:“掂量自己,量力而行。”

本文来自微信公众号“汽车公社”(ID:iAUTO2010),作者:崔力文,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com