18.63亿人次消费的酸辣粉赛道:为何难现头部巨头?

出品/餐饮老板内参

撰文/内参君

从川渝街头的烟火小吃到风靡全国的国民美食,酸辣粉正经历着一场深刻的产业变革与价值重塑。在国潮兴起、餐饮零售化的浪潮下,它成功打破地域限制,成为备受瞩目的消费热点。

2023至2025年间,线上零售装酸辣粉销量持续翻倍,线下连锁品牌加速扩张,资本市场也对这一赛道投以关注。然而,繁荣背后,品类同质化、价值天花板等问题逐渐显现,推动着从业者寻求突破与升级。

18.63亿人次消费背后的市场图景

2025年,酸辣粉市场规模持续扩张。餐里眼研究院数据显示,其市场规模从2021年的近50亿元攀升至2025年的近200亿元,预计2030年将达250亿元。当前市场呈现“预包装快消”与“餐饮现制”双轨并行的特征,餐饮端连锁品牌扩张驱动显著,近10年增速保持在30%-40%,2025年全国相关门店约16000家。

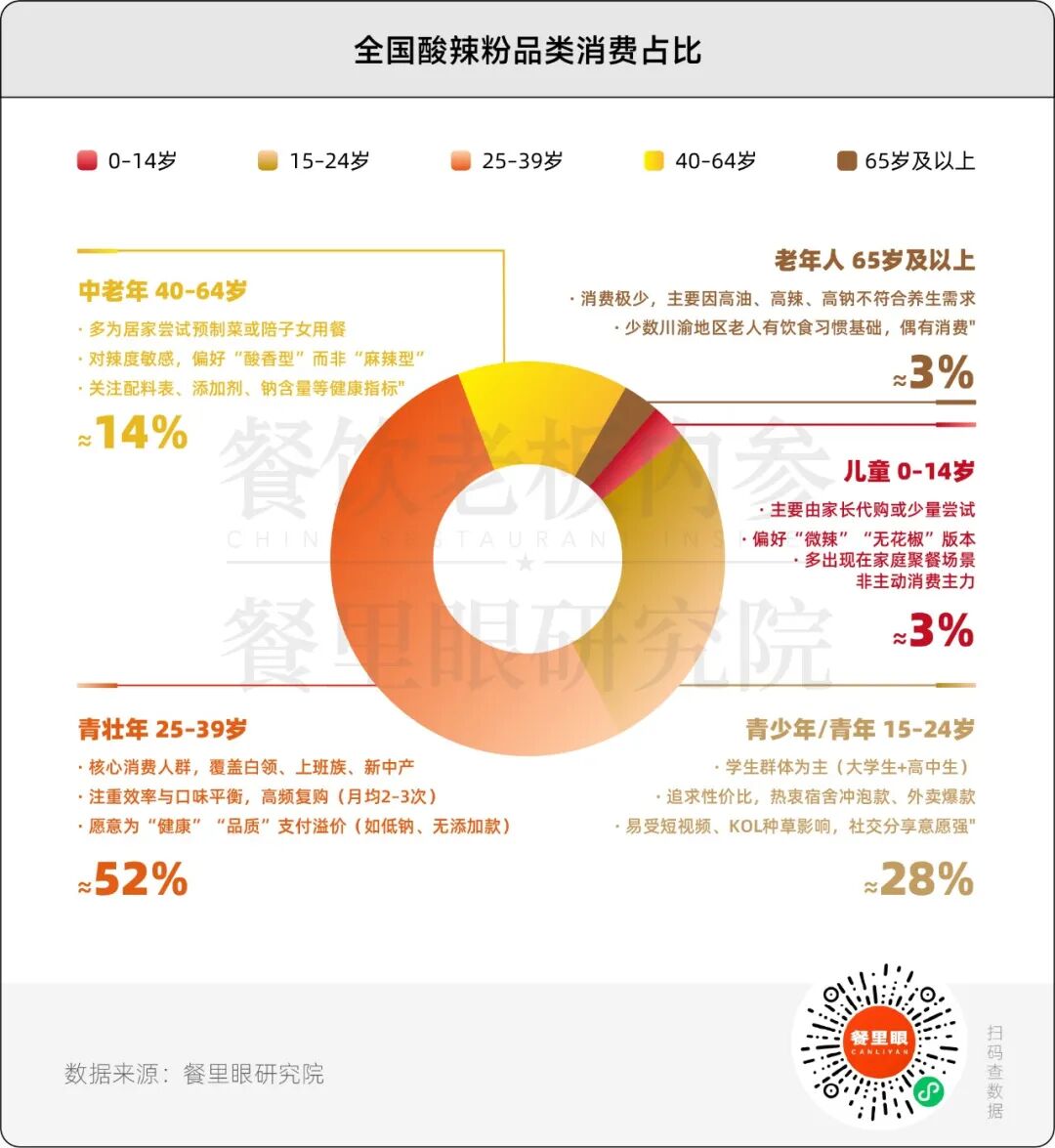

这一年,酸辣粉消费人次突破18.63亿,构建起庞大的消费基础。15-39岁群体贡献了80%的消费,其中15-24岁学生群体占28%,追求性价比且易受种草影响;25-39岁青壮年占52%,注重效率与品质,是高频复购人群,月均消费2-3次。

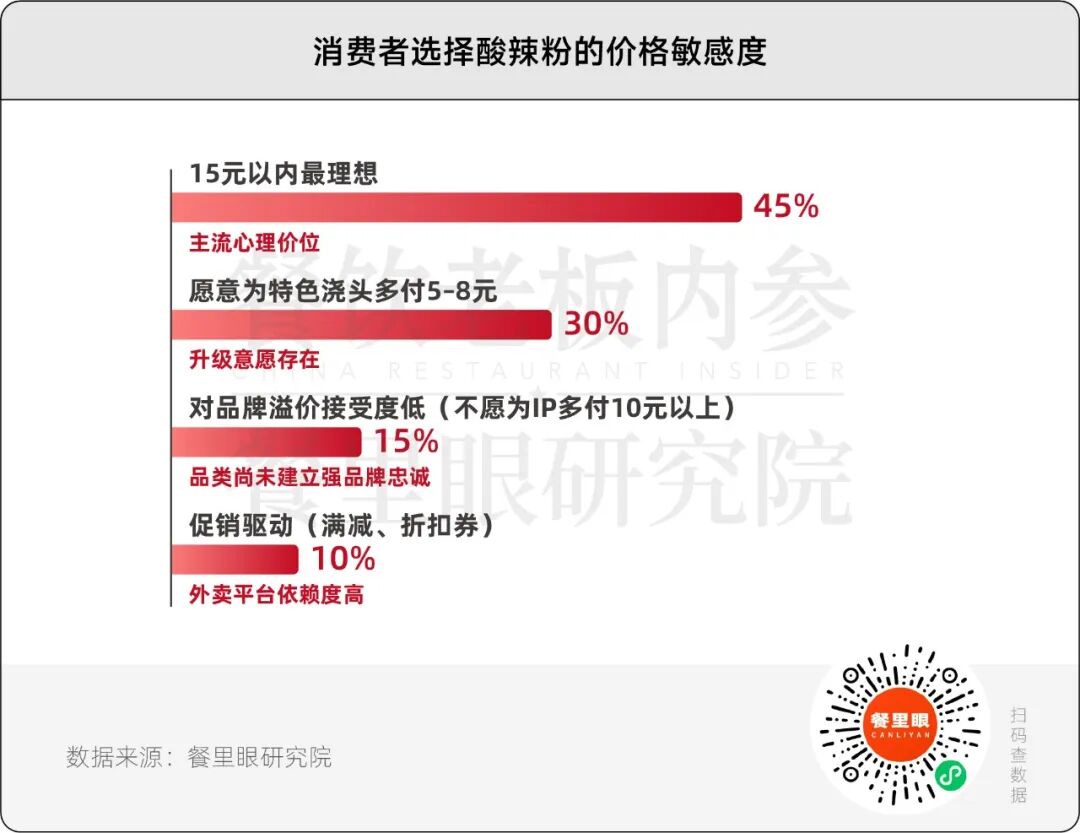

消费场景从单一走向多元,核心场景集中在“工作日简餐”“一人食”“购物休闲随餐”,品类正从“区域特色”向“日常饮食”渗透。客单价以8-22元为主,占比85%,覆盖大众群体,经济下行期抗风险能力较强。15-22元为中高端区间,提供多元口味与丰富菜品;45%消费者倾向15元以内,但30%愿为特色浇头提升消费,优质体验能增强顾客忠诚度。

“散、小、弱”的市场格局

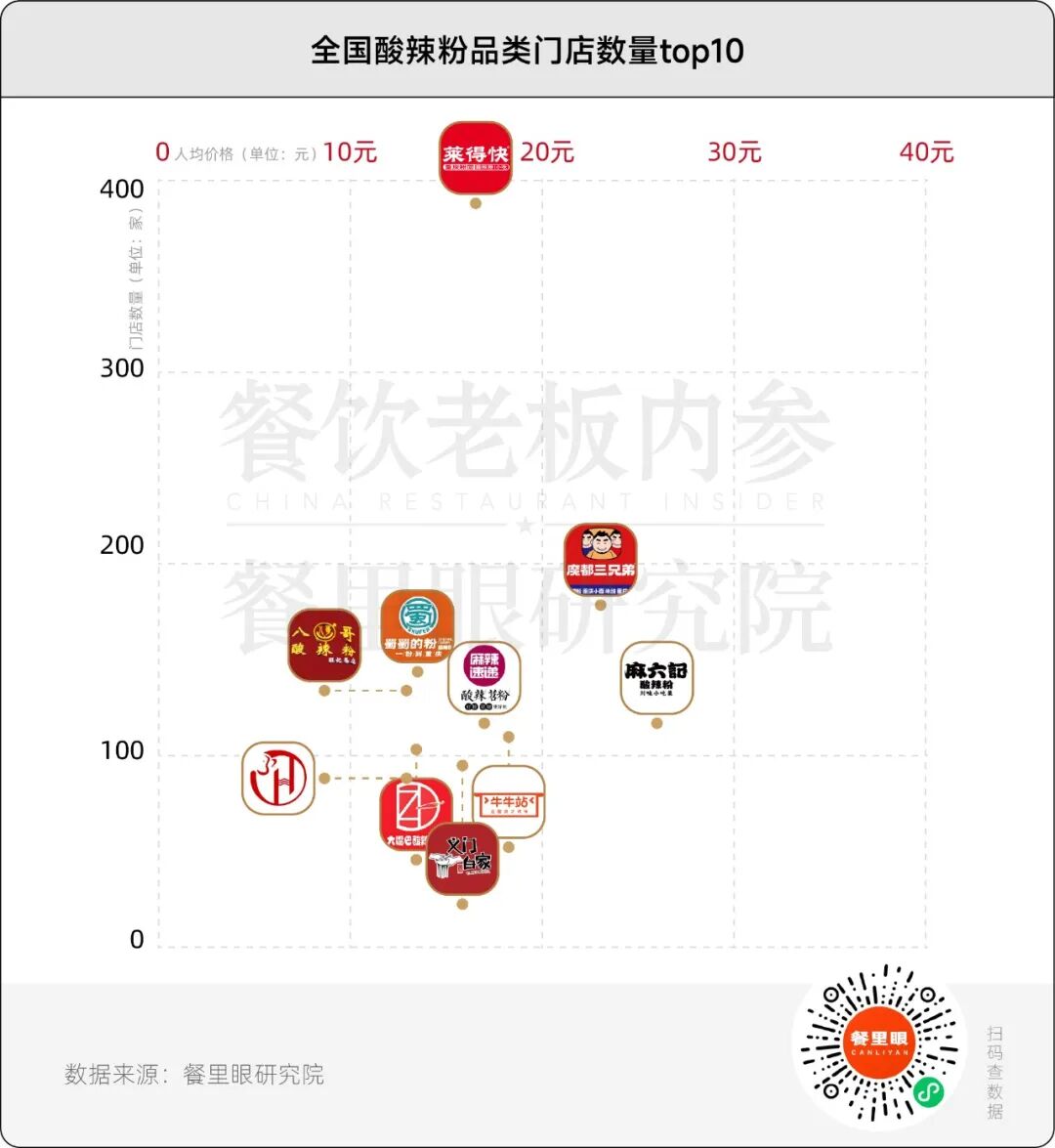

酸辣粉品牌化与连锁化仍处初级阶段,市场集中度低,区域品牌分散竞争。头部品牌多为百家规模,“散、小、弱”是基本特征,百店规模成为区域到全国的分水岭。

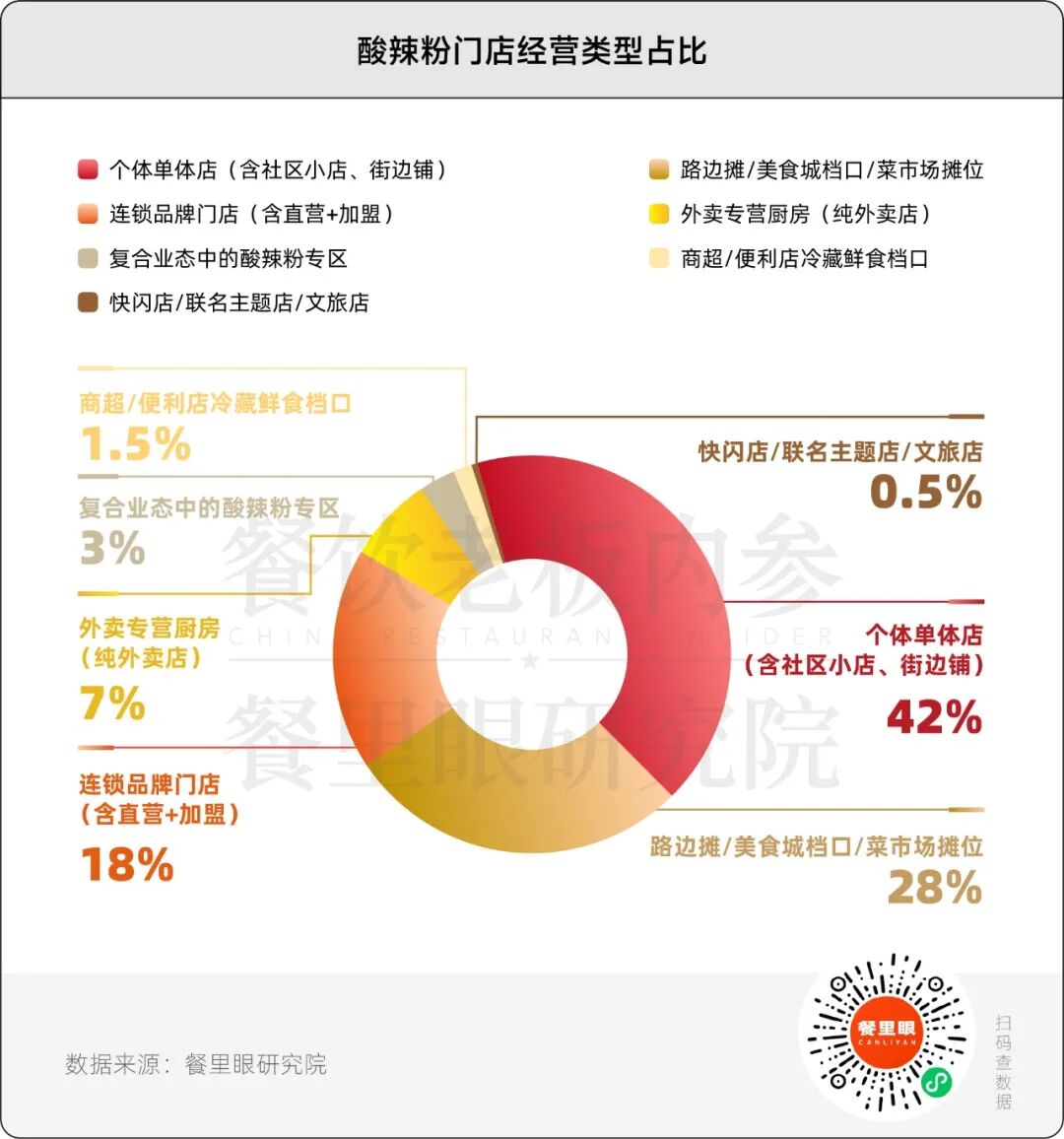

莱得快以超380家门店位居前列,超260家集中在重庆,部分门店已拓展至盖浇饭、粉面等复合业态,显示单品类增长面临挑战。从经营模式看,个体店占42%,路边摊/档口占28%,连锁品牌仅占18%。头部品牌如麻六记、魔都三兄弟多布局商场店,麻六记商场店占比80%,魔都三兄弟超55%,利于提升品牌势能;而夫妻档、个人经营的小摊则常见于县城乡镇、高校周边,投资成本低。

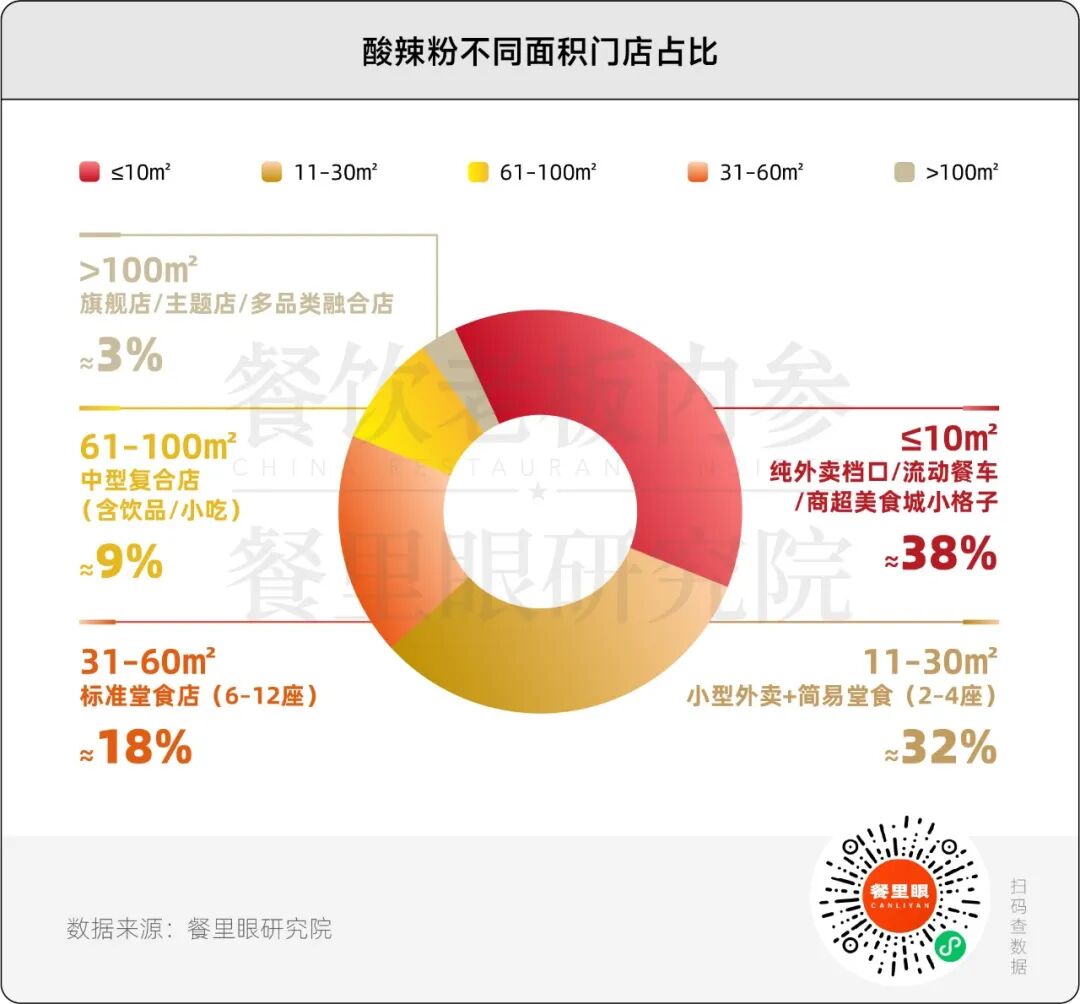

门店面积方面,70%小于30㎡,31-60㎡标准店占18%,小店模型仍是主流。酸辣粉兼具小吃与主食属性,制作快捷,常被融入麻辣烫、面馆、快餐等场景,成为引流单品。如西少爷的肉夹馍配酸辣粉、遇见小面的9.9元酸辣粉、夸父炸串的粉串组合,均通过单品提升客流与客单价。

预包装酸辣粉的崛起也推动了品类发展,麻六记酸辣粉通过线上走红,五年销量破1.7亿桶,进而拓展堂食,实现零售与餐饮的双向打通。

制约发展的三大瓶颈

1. 同质化严重,单品类增长乏力

大单品时代落幕,单靠酸辣粉难以支撑长期增长。魔都三兄弟早期凭借酸辣粉快速扩张,后期遭遇瓶颈,升级为重庆小面+川渝小吃的复合品类,正是为破解单品类增收难题。

2. 供应链不稳定,成本与品质管控难

红薯粉、辣椒、酸菜等核心食材受气候、产区影响大,供应不稳定且价格波动频繁。随着消费者对品质要求提升,分散的供应链难以满足标准化管控需求,增加了成本与食品安全管理难度。

3. 品牌溢价弱,高端化升级难

酸辣粉“街头小吃”的认知根深蒂固,价值提升存在天花板。餐饮端客单价突破30元阻力大,消费者普遍认为“一碗粉不值高价”。传统的高端化路径如包装升级、网红环境等难以说服消费者,需基于品类属性进行价值重构。

例如,通过“0添加、有机”等健康属性或传统文化认同进行升级,更易实现价值跃升。

结语:理性回归下的破局之道

2025年,酸辣粉市场已告别野蛮生长,近200亿规模证明其群众基础深厚,但从业者正面临关键抉择:沉溺同质化扩张将陷入增长停滞,而通过独特价值重塑、效率提升的品牌才能脱颖而出。

市场增长逻辑已从“区域渗透”转向“品牌置换”,消费者更倾向用优质体验替代普通选择。未来竞争将全面升级:产品侧需跳出单一品类,结合场景重构产品;品牌侧需从销售产品转向经营价值,破解溢价困境。2026年或将成为酸辣粉的“祛魅元年”,唯有尊重品类属性、深耕产品、真诚构建品牌,才能行稳致远。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com