2026年,合资品牌的市场窗口期已至

「202X是过去10年里最差的一年,是未来10年里最好的一年。」

近两年,这句被频繁提及的论断在国内汽车市场持续应验,2026年的情况或许会更为明显。去年11月,全国乘用车零售量超222万辆,同比下降约8%;去年12月,这一数据虽微增至226万辆,但同比降幅却扩大至约14%,前两个月的市场表现已然印证了市场的下行压力。

国内汽车市场已从增量竞争转向存量博弈,这一结论如今已无需过多论证。

值得注意的是,市场转向的信号其实存在滞后性。过去两年,本土传统车企与新势力品牌凭借凌厉的价格攻势维持着市场增长,无论是蔚小理、零跑等新势力,还是吉利、比亚迪等传统巨头,亦或是搭载鸿蒙系统的相关品牌,几乎都卷入了这场价格竞争,只是参与的强度有所不同。

而合资品牌,恰恰在这样的市场环境下迎来了发展的窗口期。

角色的悄然转变

大众ID.系列与国内新势力品牌的起步时间基本重合,但首轮竞争的结果却是新势力完胜。在新能源汽车的产品定义层面,合资品牌——这些全球汽车巨头——逐渐失去了话语权。当本土品牌掀起价格战时,合资品牌的主力产品仍是传统燃油车,其参与价格战的意义更多是为了维持市场份额,属于被动防守而非主动进攻。

过去几年,新势力与本土传统巨头已完成了首轮“出牌”。

2021年之前,蔚小理与比亚迪就为当下新能源汽车市场的产品特征定下了基调:SUV的大尺寸家用属性、轿车的运动性能取向、智能座舱、辅助驾驶功能、“冰箱彩电大沙发”等舒适配置,以及“电动为主、燃油兜底”的驱动形式等,都成为了市场认可的产品标签。

自2020年12月岚图FREE发布起,本土传统巨头与科技巨头开始跟进这些产品趋势。从极氪、深蓝、智己到小米、鸿蒙生态车型……当下新能源汽车的产品特征愈发清晰,市场成熟度(产品趋同性)也越来越高。2024年开始的价格战,经过两年的演化形成了如今的市场格局。

在此过程中,新势力完成了产品与模式的布局,传统巨头也紧随其后完成了自身的战略调整。无论是新品牌布局、新一代产品发布,还是下压入门价格、拓展低价位市场,这些战略层面的动作之后,新势力与本土传统巨头短期内难有颠覆性举措,接下来更多是对现有策略的补充与微调。

与此同时,随着政策对汽车产业“反内卷”的引导,价格战逐渐降温,本土车企今年会将更多精力投向海外市场寻找增量。

2026年,本土品牌的竞争压力有所缓解,而合资品牌在过去一年里悄然积累了不少筹码,这让它们迎来了更大的操作空间。

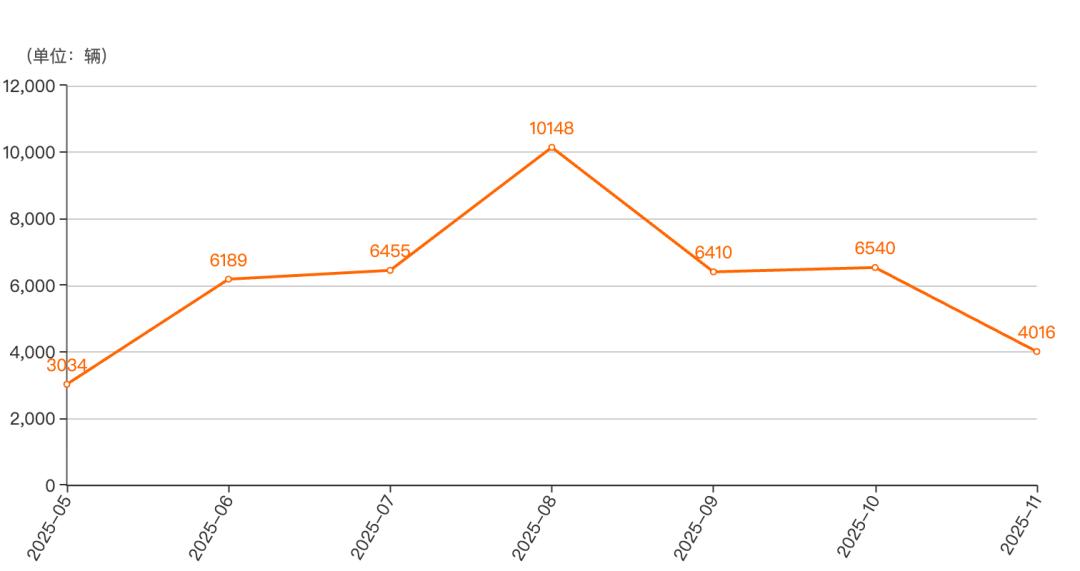

丰田与日产在2025年的市场表现可圈可点,其新能源产品线取得了突破性进展:丰田铂智3X上市后销量稳步攀升,从月销2000+增长至破万;日产N7上市初期月销量在5000辆上下波动,去年8月甚至一度突破万辆;N6于去年12月初上市,当月销量便接近7000辆。

N7上市至今销量(来自车主之家)

虽然与本土品牌的爆款车型相比,丰田、日产这三款车型的销量尚未形成绝对威胁,但真正关键的是,它们为合资品牌探索出了一套在新能源时代可行的产品方法论。

市场剧变的终结

合资品牌的发展空间,既来自竞争环境的压力缓解,也源于市场剧变期的终结。

市场剧变的一个体现是产品定义权的转移。大众ID.系列与蔚小理率先开启了新能源市场的竞争:大众ID.系列的战略核心是延续品牌优势与能源形式转型,试图将燃油车时代的成功经验直接平移到新能源领域;而蔚小理则聚焦智能化与用户需求重构,围绕新能源与智能化的特性重新审视用户需求,进行产品开发。最终,新势力在产品定义权的争夺中胜出。

剧变的另一个体现是围绕新产品的营销体系变革,比如商超体验店、透明定价模式等。在这一层面的竞争中,蔚小理等新势力同样凭借更贴合市场的模式取得了胜利。

这不仅是合资品牌与新势力的竞争,更是海外传统巨头与特斯拉模式的较量。大众作为合资品牌(全球巨头)的代表,尝试在原有体系内进行升级,以对抗特斯拉引领的新范式;而蔚小理则坚定追随特斯拉的思路,持续挑战旧秩序。随着合资品牌传统模式的逐步败退,大众、丰田、BBA等巨头在首轮新能源产品遇挫后,纷纷进入战略调整期。

在市场剧变期,以“改变”为核心驱动力的新势力是舞台的主角;而当市场格局逐渐稳定,巨头们开始凭借体系优势加速跟进与追赶。

2024年,比亚迪作为本土传统巨头的代表奠定了其市场地位;2025年,吉利成为市场焦点,极氪品牌在高端市场持续发力,银河系列则以星愿车型为主力收获了亲民市场的认可。与此同时,小米、鸿蒙等本土科技巨头也在20万以上市场逐步冲击蔚小理的地位。

合资品牌的主动转型也始于2025年。

年初,丰田、日产、大众等多家合资品牌先后推出“一口价”销售模式,这是合资品牌首次大规模触及营销体系的变革(此前仅大众针对ID.系列有过小范围尝试)。随后,丰田铂智系列、日产N系列、字母奥迪(AUDI)等产品陆续推出,越来越多的合资品牌开始让渡产品决策权,转而由本土团队主导产品开发。

愿意正视自身短板,通过本土团队主导产品开发来弥补不足,同时充分发挥自身的体系与规模优势,合资品牌的发展方向逐渐清晰,这也正是它们在2026年的机会所在。

基本盘里的新机会

我们不妨梳理一下各势力的主战场分布:

新势力代表蔚小理与零跑:蔚小理的主战场在20万以上价位,零跑目前聚焦10-15万市场,小鹏MONA也下沉至10万价位区间;

本土传统巨头比亚迪与吉利:两者的高端品牌均主攻20万及以上市场,而销量主力如比亚迪王朝、海洋系列,吉利几何系列等,则主要覆盖10万及以下价位;

本土科技巨头小米与鸿蒙生态品牌:主战场均集中在20万以上价位。

目前国内市场的强势品牌(包括新旧势力)已超10个,从数量上看,几乎没有哪个细分价位是完全空白的。但不同细分市场的竞争格局仍存在差异,部分价位已形成了稳固的强势品牌阵营。

例如,10万以下市场中,比亚迪、吉利、五菱等本土品牌在燃油车时代就积累了深厚的用户基础,如今的市场地位难以撼动;20万以上市场中,小米、鸿蒙等科技巨头凭借品牌效应快速崛起,蔚小理及本土传统巨头的新高端品牌也各自建立了稳固的基本盘。

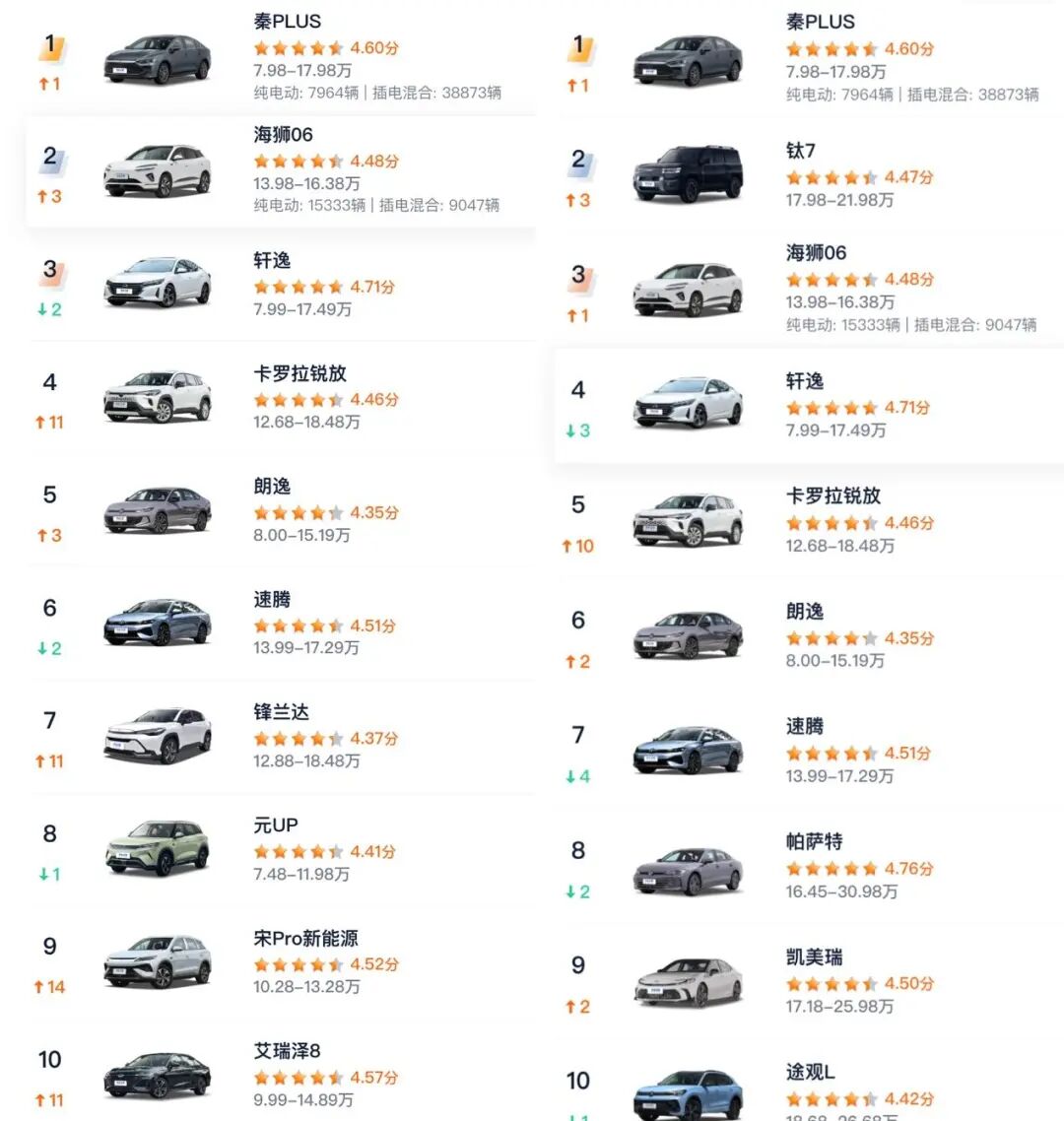

相比之下,10万-20万价位则是多方混战的“红海”。这个价位市场有几个显著特征:一是市场体量庞大,曾是国内汽车市场最大的细分领域;二是传统燃油车仍占据主导地位;三是合资品牌的传统优势区域,在10万-15万销量前十车型中,合资品牌占据5席;15万-20万销量前十中,合资品牌更是占了7席。

来自汽车之家

直白地说,10万-20万市场仍是合资品牌的传统基本盘。尽管新能源汽车渗透率已逼近60%,但主要增长来自10万以下及20万以上市场,合资品牌在10万-20万市场仍保留着一定的话语权。

值得注意的是,前文提到的丰田铂智3X、日产N系列等由本土团队主导开发、并取得一定销量成绩的合资新能源车型,其售价均集中在10万-15万价位,这与合资品牌的传统优势区域高度重合。

10万-20万市场在很大程度上仍延续着燃油车时代的特征:15万及以下车型占比更高,朗逸、思域、卡罗拉等“国民神车”均聚焦这一区间;15万以上价位,合资品牌通过降价促销,将大量B级车下探至该区间,仍能维持每月近2000辆的销量。

以零跑、小鹏、比亚迪为代表的本土新能源品牌当然不会放弃对这一市场的渗透,而合资品牌主动转型、守住传统优势区域,无疑是更明智的选择。

不过,友好的市场环境可能稍纵即逝,2026年这个窗口期能持续多久仍是未知数,最终的结果仍取决于合资品牌的转型决心。今年,合资品牌将推出大众ID.ERA、丰田铂智7、日产NX8等战略级新车,这些车型的市场表现将对合资品牌的转型成败起到决定性作用。

只要合资品牌足够重视2026年这个窗口期,今年的国内汽车市场就会充满看点,尤其是10万-20万价位的竞争,大概率会异常热闹。

本文来自微信公众号 “车云”(ID:cheyunwang),作者:车云菌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com