2026年车市价格迷局:涨价压力与价格战并存的生存大考

市场遇冷背后是多重因素交织。政策红利退坡且衔接不畅,新年国补新政虽已公布,但部分重点城市实施细则未明,消费者因担心错过叠加优惠选择观望。更深层原因是需求透支,过去两年强力补贴下以旧换新车辆超1860万辆,提前释放了2026年上半年购车需求,加上消费信心不足,大宗消费决策更趋谨慎。

当前局面加剧了未来不确定性,车企面临生存危机的同时,重磅新车却扎堆亮相工信部目录,新一轮产品竞赛即将开启。2026年对所有参与者而言是战略定力与运营效率的生存大考,行业格局或在此轮调整中重塑。

01

上游原材料价格上涨

新能源汽车市场高速增长的同时,正面临上游原材料成本传导与行业监管政策调整带来的价格压力。磷酸铁锂等核心电池材料价格上涨,叠加主管部门遏制“内卷式”竞争的座谈会,预示电池成本或进入上升通道,最终传导至整车售价。

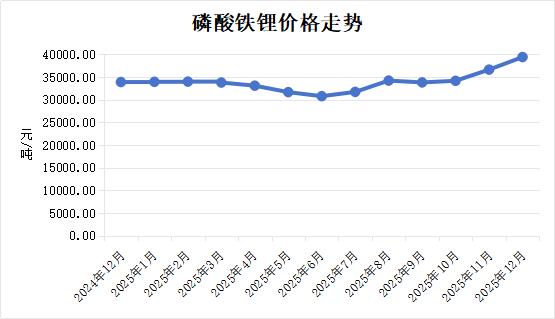

磷酸铁锂作为动力电池主力材料,自2025年第四季度起迎来涨价潮。湖南裕能、万润新能、德方纳米等头部企业相继减产检修并上调加工费,湖南裕能全系列磷酸铁锂产品加工费上调3000元/吨。

涨价直接驱动力是上游原材料成本全线攀升。磷酸铁锂核心原材料碳酸锂成本占比超40%,2025年12月17日富宝电池级碳酸锂市场价格升至9.72万元/吨至10万元/吨,较年中低点涨幅超五成。此外,磷酸、98%磷酸一铵、硫酸亚铁等磷酸铁前驱体原料自2025年第四季度起普涨。

行业长期内卷和亏损也是涨价原因之一,过去三年磷酸铁锂价格跌幅超80%,全行业连续亏损,2025年11月中国化学与物理电源行业协会组织头部企业会议后,局面开始扭转。

蔚来创始人李斌呼吁消费者“早买车”,因2026年汽车行业最大成本压力来自内存涨价。AI行业爆发式增长导致服务器对内存需求暴增,全球超70%内存颗粒产能被AI公司占用,推高价格。

内存涨价直接影响汽车制造成本,一辆车的智能座舱和智能驾驶系统所需内存成本上涨约5000-10000元,L2级辅助驾驶需8-12GB内存,L3级可能需32-128GB内存。

原材料成本推升的同时,政策层面引导行业告别无序价格战。2025年11月底工信部组织动力和储能电池行业座谈会,要求治理非理性竞争;2026年1月四部门联合召开座谈会,剑指盲目扩产、低价竞争等行为,将从价格执法、质量监督等多方面发力构建公平竞争环境。

原材料涨价与政策规范共同构成新能源汽车可能涨价的因素。电池成本占比极高,磷酸铁锂正极材料占磷酸铁锂电池成本超四成,其价格上涨必然推高电芯成本。若成本压力持续且市场需求旺盛,调整终端售价将成多数企业选择,新能源车普遍调价将对市场产生深远影响。

02

合资率先发起价格战

在新能源车涨价猜测声中,2026年车市开局第一周就充满火药味。宝马率先宣布对31款主力车型下调官方指导价,最高降幅超30万元;悦达起亚针对K3和奕跑推出全国统一一口价销售;北京现代跟进一口价模式;长安马自达推出加量不加价的CX-50行也。

比亚迪未直接降价,而是为秦、海豹等插混车型全面换装大电池,纯电续航提升至210公里,起售价仍维持8.98万元。宝马官降象征意义大于实际金额,起亚和现代的一口价模式是定价革新,而比亚迪的价值重构战则将竞争维度从价格拉升到技术价值。

比亚迪此举让插混车能满足日常纯电通勤,降低用车成本,长途出行无焦虑,是产品力跃迁和市场价值重新定义,迫使竞争对手陷入技术升级或价格让步的两难。

这些集体行动折射出车市在电动化与智能化转型深水区的复杂博弈,预示2026年市场竞争将更多元深刻,围绕价格、价值与生存权的全面战争已打响。

根源在于车市从增量竞争转入存量竞争,消费者更理性务实,新能源汽车渗透率持续攀升,自主品牌在电动化和智能化领域领先,对传统燃油车及合资品牌形成降维打击。

价格战已成为常态化市场清洗机制,宝马降价为争夺生存空间,起亚现代定价革新为吸引注重透明度的客户,比亚迪价值升级为巩固霸主地位。

白热化竞争将加速行业洗牌,缺乏核心技术、品牌定位模糊、成本控制弱的企业将被淘汰。对消费者而言则是福音,能以更低价格获得更具价值的产品和服务。

一场范围更广、层次更深的全面竞争已不可避免,将促使汽车产业回归技术创新驱动轨道,一个更透明、高效且残酷的汽车新时代已到来。

本文来自微信公众号“汽车公社”,作者:杨晶,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com