城市能级重新划分:深圳为何退出一线阵营?

在当前的房地产市场格局下,选择城市的核心依据,逐渐转向了市场容量的大小。

在“丁祖昱评楼市2026年度发布会”上,我们基于市场容量这一核心维度,对现有城市进行了全新划分。

其中,上海、北京、杭州、成都和广州这5个城市被界定为一线城市。此外,二线城市共有10个,三线城市则达到45个。

新的一二三四线城市划分标准是什么?

三个关键指标构成了划分的核心:一二手住房成交面积、一二手住房成交金额、人均一二手购房面积。

为何要对一二三四线城市进行重新划分?

在城市分化日益明显的背景下,我们发现,不同城市之间的房地产市场容量,存在着巨大的差异。

一个典型的例子是上海与苏锡常都市圈的对比。截至2024年末,两者的常住人口数量相近,上海为2480.26万人,苏锡常合计2587.8万人;GDP总量也不相上下,上海是5.39万亿,苏锡常合计5.38万亿。

然而,在人口和经济总量相近的情况下,苏锡常的一二手房成交面积仅为上海的八成,成交金额更是只有上海的三分之一。

我们之所以要重新划分一线、二线和三线城市,正是因为房地产市场容量存在显著差别——人口和经济总量只是城市发展的“基础底盘”,而城市能级、资源吸引力以及居民财富水平,才是决定房地产市场“发展高度”的关键因素。

具体来看,一线城市的三大核心指标为:一二手住房成交面积在2000万平方米以上,一二手住房成交总金额超过5000亿元,人均一二手购房面积约为1.0平方米。同时满足这三个指标的城市共有5个。

二线城市的三大指标比一线城市稍低一档:一二手住房总成交面积在1000万至2000万平方米之间,成交金额在2000亿至5000亿元之间,人均一二手购房面积约为1.0平方米,符合条件的城市共有10个。

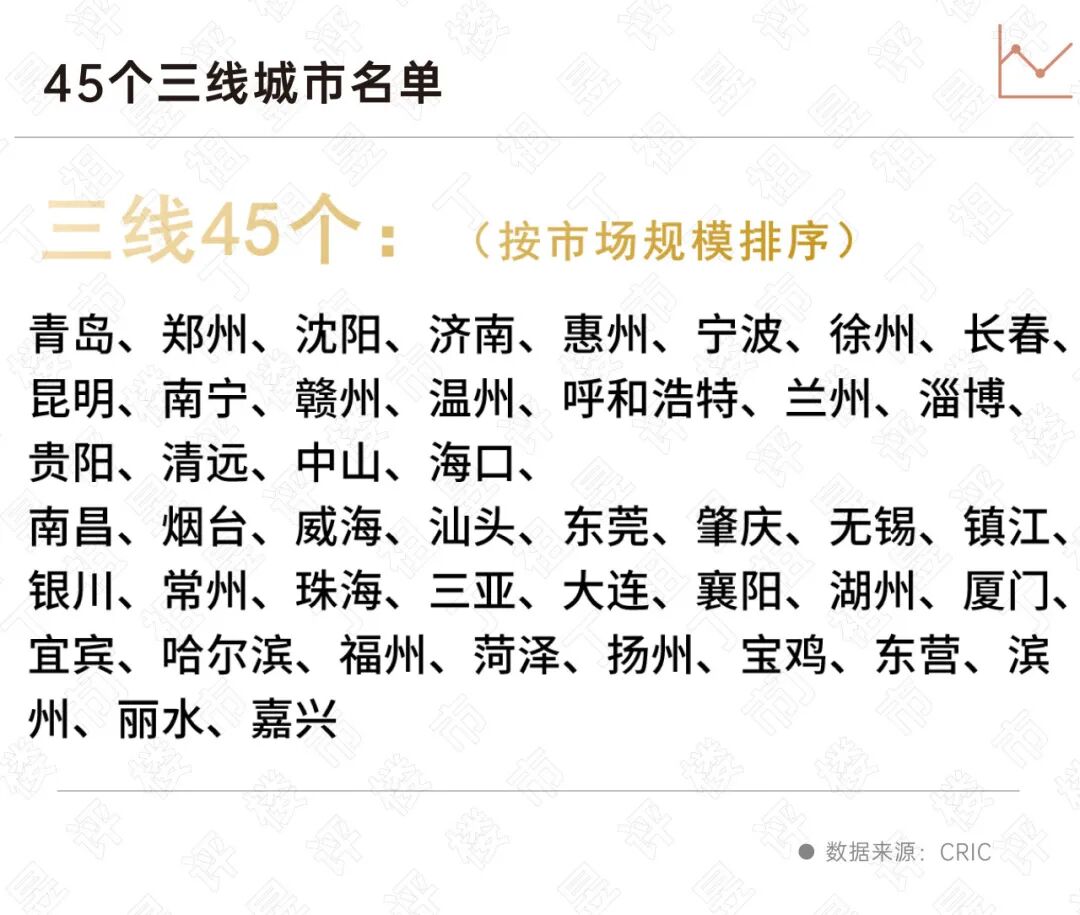

三线城市的二手房成交规模相对较小,因此主要以新建商品住宅成交规模作为划分指标,一手房成交面积超过100万平方米的城市被划入三线,这类城市共有45个。

截至2024年底,全国地级市共有293个,按照上述标准划分出的一二三线城市总计60个。这60个城市,构成了当前房地产市场容量的主要支撑力量。

杭州、成都晋升一线,深圳滑落至二线

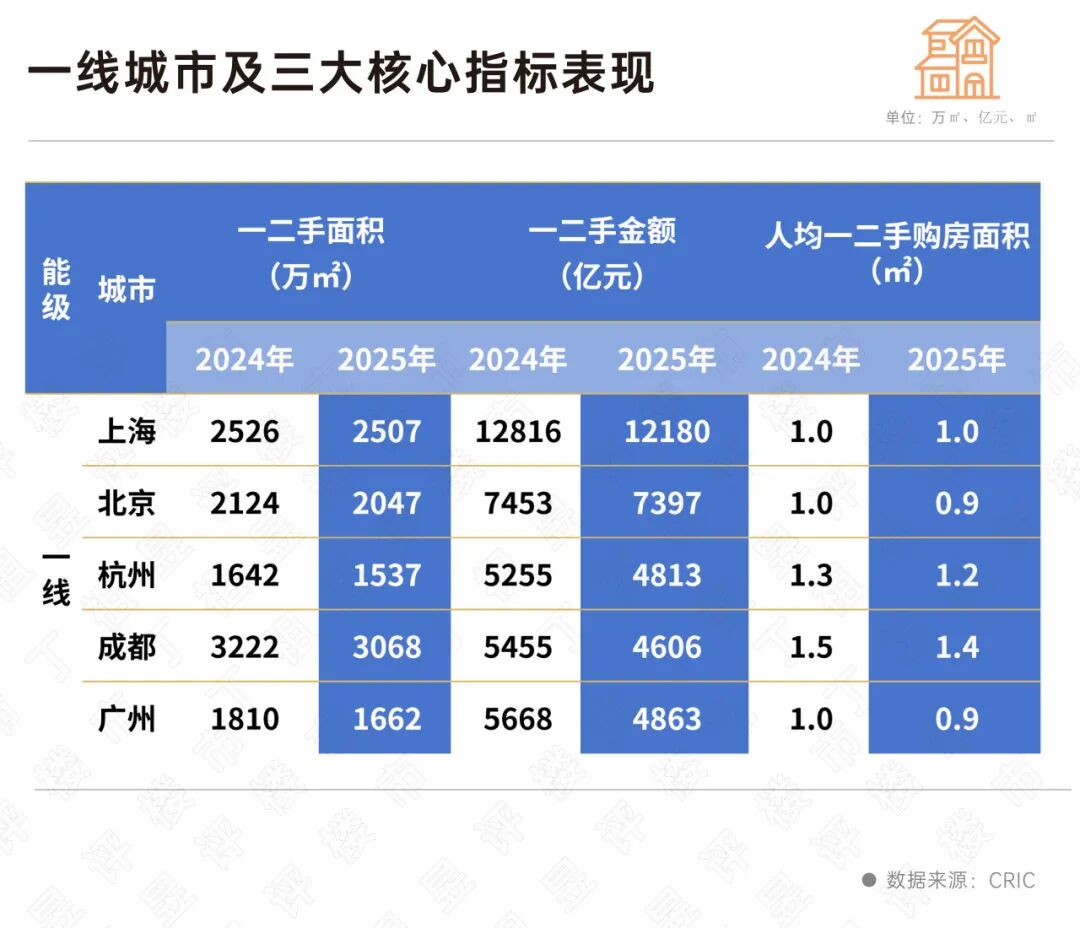

新的一线城市名单包含5个城市,分别是:上海、北京、杭州、成都、广州。

从一二手房成交面积、成交金额以及人均一二手房购房面积这三大指标综合来看,这五个一线城市的市场容量展现出高度的稳定性。

首先是交易规模保持高位稳定。上海、北京、成都的一二手房成交面积连续两年都维持在2000万平方米以上。杭州、广州虽然成交面积略低于这一标准线,但成交金额持续接近或超过5000亿元,市场规模背后有着坚实的价值支撑。

其次从成交总金额来看,上海连续两年稳定在1.2万亿元以上的绝对高位;北京保持在7000亿元以上;杭州、广州则连续两年超过4800亿元,并且在2024年均突破了5000亿元大关。

最后是人均住房需求保持平稳。上海的人均一二手购房面积稳定在1.0平方米,成都、杭州则超过这一标准,分别达到1.4平方米和1.2平方米;北京、广州的人均购房面积虽然略低,但也稳定在0.9平方米左右,核心城市居民的住房需求在持续释放。

二线城市共有10个,分别是深圳、西安、武汉、天津、南京、苏州、重庆、佛山、合肥、长沙。

这些城市的一二手房成交面积大多在2000平方米以下。从一二手成交金额来看,除了深圳之外,其余9个城市的成交金额都在3000亿元以下;从人均一二手购房面积来看,天津、西安、武汉的人均面积都超过1.2平方米,而深圳的人均面积仅为0.5平方米,苏州则降至0.7平方米。

被划入二线城市的深圳,虽然一二手成交金额超过了5000亿的门槛,但成交面积(986万㎡)和人均一二手购房面积(0.5㎡)都处于较低水平。

三线城市共有45个,划分的主要依据是一手房成交面积超过100万平方米。这是因为三线城市的房地产市场总量以新房交易为主,虽然仍具备一定的规模基础,但与一二线城市相比,市场总量明显偏低。

四线城市也蕴藏着发展机会

四线城市同样存在结构性机会,其典型特征是市场容易形成“一家独大”的竞争格局。

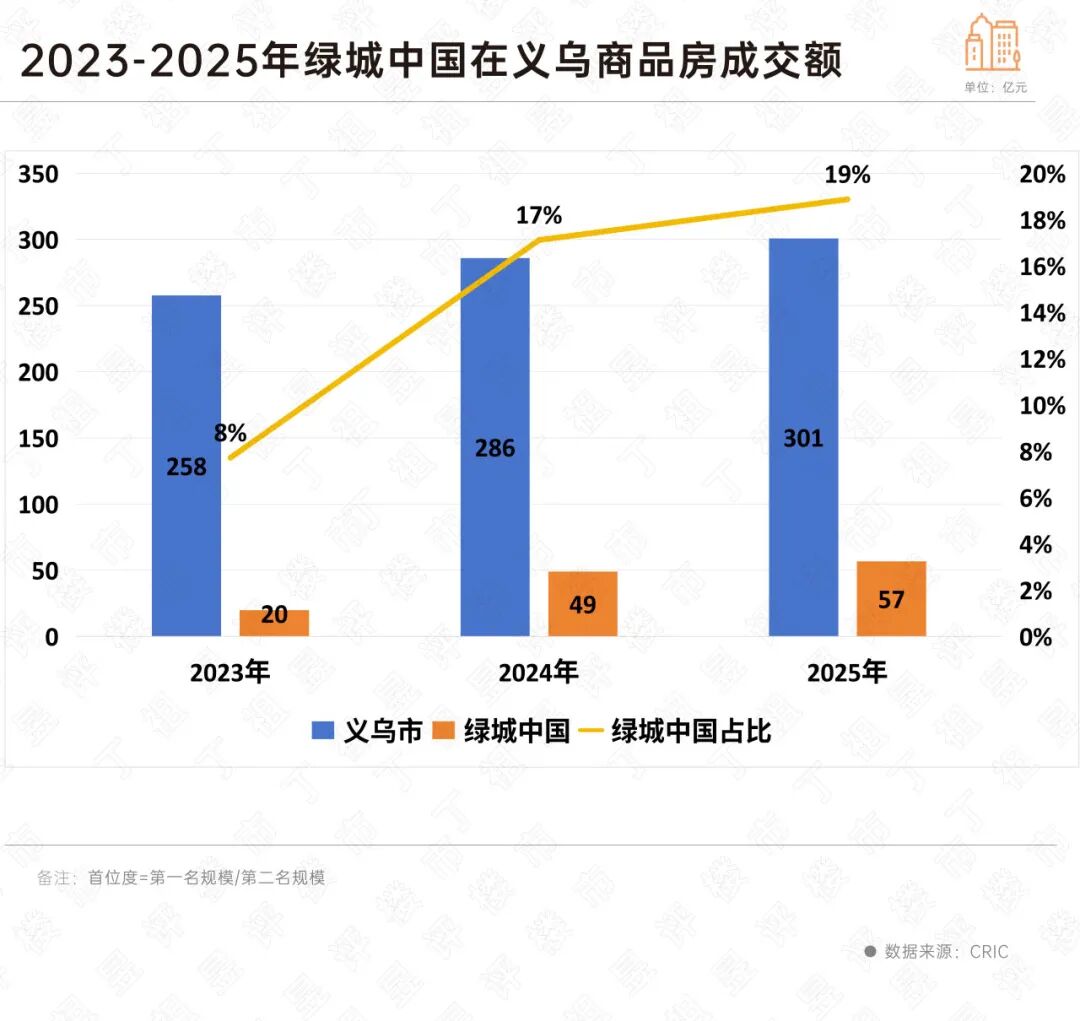

在这类市场中,头部企业凭借品牌、产品和运营方面的优势,往往能够占据较高的市场份额,构建起竞争壁垒。比如中海宏洋下沉到三四线城市后,已经在8座城市的市场占有率排名第一。另外,绿城也在义乌、台州等三四线城市布局了项目。

以义乌市场为例,绿城在过去三年里,拿地金额占全市的10%,市场占有率从2023年的8%上升到2025年的19%,首位度高达2.5倍。在单价3万元/平方米以上的高端市场,绿城的成交占比接近三成,占据绝对主导地位。

在多数企业难以盈利的市场环境中,绿城依然实现了可观的利润。这表明,四线城市仍存在结构性机会,企业一旦建立起领先优势,也能够获得相对稳定的市场回报。

随着2026年房地产行业底部的确认,行业正从规模扩张转向价值深耕。在这一阶段,城市选择的逻辑也发生了变化——不再仅仅关注经济体量和人口等单一指标,市场容量的大小将成为影响企业布局和个人资产配置的重要因素。

一二三四线城市的重新划分,意味着城市市场进入了“价值重估”的新阶段。未来,资源配置将进一步向具备较大市场容量的确定性城市集中,而更多三四线城市则需要重点挖掘结构性机会。

本文来自微信公众号“丁祖昱评楼市”,作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com