智谱复刻Anthropic模式之路:挑战重重的商业化突围

大模型企业正迎来上市热潮。1月6日消息显示,智谱认购倍数超1000倍,MiniMax更是达到1209倍认购。

大模型公司的商业模式已逐渐清晰,部分企业大力布局To C领域,另一部分则转向To B市场。

2025年,在全球企业级LLM API市场中,Anthropic凭借其Claude系列模型,以32%的生产环境使用份额超越OpenAI,成为市场第一。

更值得关注的是,Anthropic预计最早2027年实现现金流转正,比OpenAI 2030年的目标提前三年。

AI大模型公司的盈利模式一直是市场焦点。Anthropic聚焦B端客户,MaaS平台的API调用服务是其核心收入来源。

与OpenAI以C端订阅和广告收入为主的模式相比,Anthropic的ToB业务似乎更接近稳定盈利的商业模式。

鉴于此,国内大模型厂商也纷纷跟进。

作为国内同样专注ToB业务的大模型厂商,智谱CEO在12月初明确表示,公司计划将API业务收入占比提升至50%。

但随着智谱在港交所通过聆讯,IPO招股书揭示了业务转型的艰难:

2025年上半年,包含API调用业务的“云端部署”收入仅占15%,且业务毛利率为负。同时,由于云端业务需要模型迭代和算力建设,高昂的研发成本导致公司亏损加速扩大。

这形成了一种“矛盾困境”:

要打通API商业链路,需大量研发投入以保持技术领先,因此需要上市融资;而在二级市场获得高估值,又需证明盈利能力,这依赖于ToB商业链路的打通。

对智谱而言,它正与时间和市场赛跑。

01 转向API业务,云端部署毛利承压

招股书中,智谱将业务分为“本地化部署”和“云端部署”两类。

本地化部署主要针对政企及大企业的“重交付”业务,模型托管在客户基础设施并由客户验收,属于“初期创收”模式。

这类业务毛利率高、金额大、客户集中,一个重点项目就能支撑公司一年营收,但存在项目周期长、客户数量有限、可持续性弱等问题。

2022-2024年,智谱本地化部署收入占比均超80%,是主要收入来源,且前5大客户收入占比每年超40%。

上一代“AI四小龙”曾陷入“定制化泥潭”,沦为“AI外包商”,人力成本占比高达70%以上,持续亏损。与智谱深度合作的企业高管也曾表示,“智谱绝不能成为新一代AI外包商”。

因此,2025年智谱加速冲击IPO时,内部业务架构大幅调整:弱化“本地化部署”,强调发展规模化、标准化的MaaS平台API接口调用服务。

这种模式类似“模型超市”,各类模型像商品般陈列,客户通过API按需调用付费,优势是标准化、规模化,从定制化“重交付”转向产品化“轻交付”,能低成本链接更多客户。

美国AI独角兽Anthropic正是凭借此业务,2025年1-8月收入增长超5倍,成为增长最快的科技公司之一,预计今年API及相关收入达38亿美元。

智谱大模型矩阵 数据来源:招股书

智谱的战略转向在产品发布上体现明显。

2024年,智谱曾尝试拓宽场景,推出语音交互、视觉理解、视频生成等多模态模型;2025年后产品策略收缩,推出GLM-4.5/4.6旗舰模型,聚焦推理、编码和智能体,更适配API规模化分发。

但招股书显示,转型过程艰难。

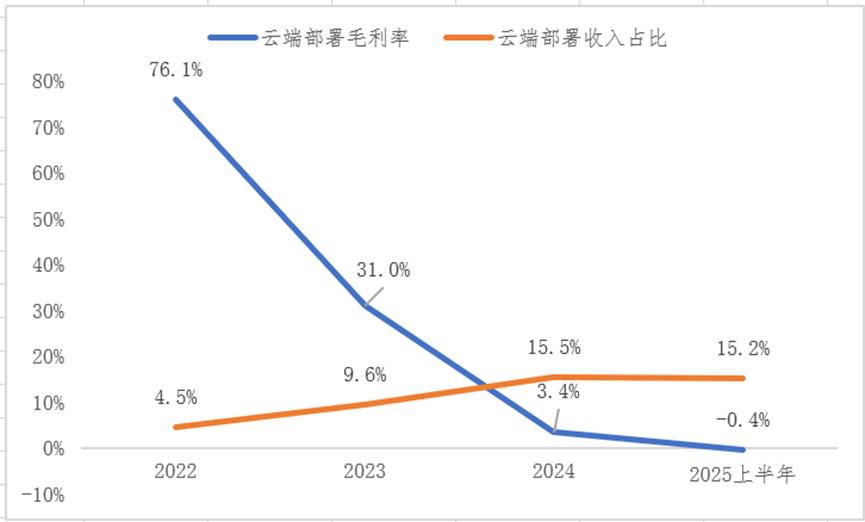

智谱云端部署业务毛利率变化与收入占比 数据来源:招股书

目前智谱云端部署(含API)收入占比仍低,2025年上半年仅15%,但行业竞争导致成本高企,2024年毛利率仅3.4%,2025年上半年为负。

国内厂商复刻Anthropic路径,还需应对诸多挑战。

02 融资超160亿,研发资金缺口仍存

从“负债端”和“资产端”看,国内大模型厂商环境不同,资本路径需差异化选择。

“负债端”上,因市场结构与资金属性差异,国内一级市场提供的资金有限。

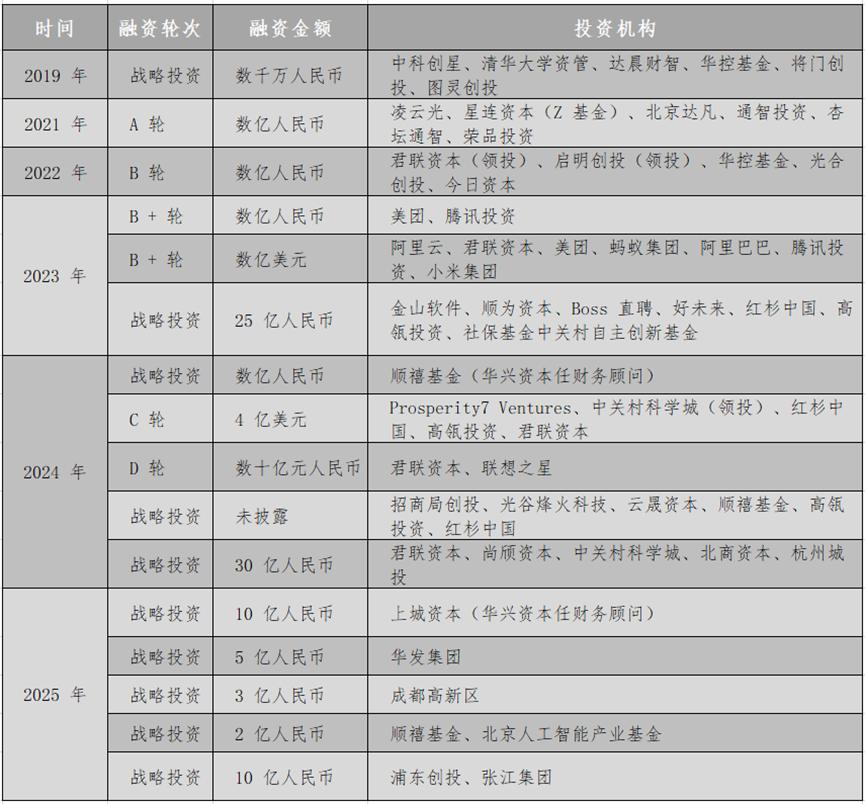

智谱成立6年融资多轮,含多笔未披露具体金额的投资,估算融资总额超160亿元,IPO前估值达243.8亿元[1]。

但与OpenAI、Anthropic百亿投资、千亿估值相比差距明显,这也是国内头部厂商纷纷上市的原因之一——寻求更稳定、低成本的融资渠道。

然而,二级市场要求公开财务,接受投资者审视,证明商业模式与盈利能力。

但“盈利能力”是全球大模型厂商的普遍短板。

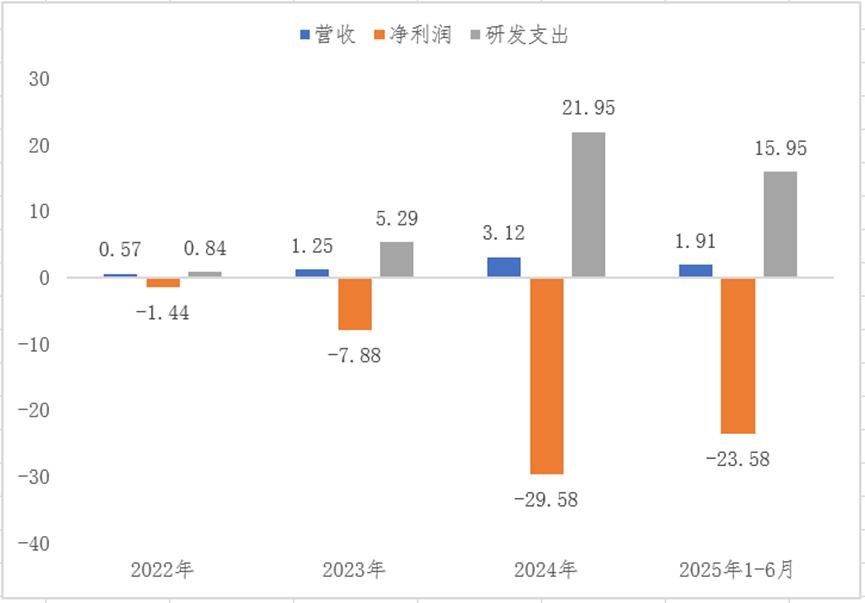

招股书显示,智谱营收增长,但亏损加速:2022-2024年净利润亏损1.44亿、7.88亿、29.58亿元,2025年上半年亏损23.58亿元,亏损占营收比重从2022年252.3%升至2025年上半年1234.6%。

智谱营收、净利润、研发支出变化(单位:亿元) 数据来源:招股说明书

智谱称亏损用于模型迭代、算力建设和人才储备,商业化规模扩大后盈利将改善。

2024年与2025年上半年,研发开支分别为21.95亿和15.95亿元,研发费用与营收比约7:1和8.4:1,而OpenAI为1.6:1,Anthropic为1.04:1。

差异源于“资产端”的算力成本:2024年智谱研发开支中70.7%为算力服务费,达15.53亿元,2025年上半年仍超七成。

模型参数扩大、云端用户增加,算力成本刚性增长不可避免。

OpenAI、Anthropic有上游巨头战略投资,部分以芯片、算力支付,算力成本优势明显,研发费用占比更低。

智谱需证明MaaS平台API业务的创收能力,踏上更具想象空间的营收之路,但面临竞争激烈的红海市场。

03 对标Anthropic,需先挺过价格战

Anthropic在To B市场的成功,证明“技术能力”仍是AI行业第一生产力,其“宪法式AI”理念与模型能力领先,是抢占市场的关键。

其CEO称:“模型生物化学能力从本科提升到研究生水平,多数人觉得不重要,但对辉瑞而言至关重要。”

技术上智谱有优势:2025年9月发布的GLM-4.6模型,代码能力对标Anthropic的Claude Sonnet 4,八项权威测试全面提升,在Code Arena上与Anthropic、OpenAI模型并列全球第一,超越谷歌Gemini和xai的Grok。

但AI大模型迭代快,尚无公司形成绝对技术壁垒,OpenAI、Anthropic、智谱均如此。

与海外闭源精英路线不同,国内生态以“开源+性价比”为主,大量玩家涌入To B领域,包括互联网大厂和上一代AI独角兽。

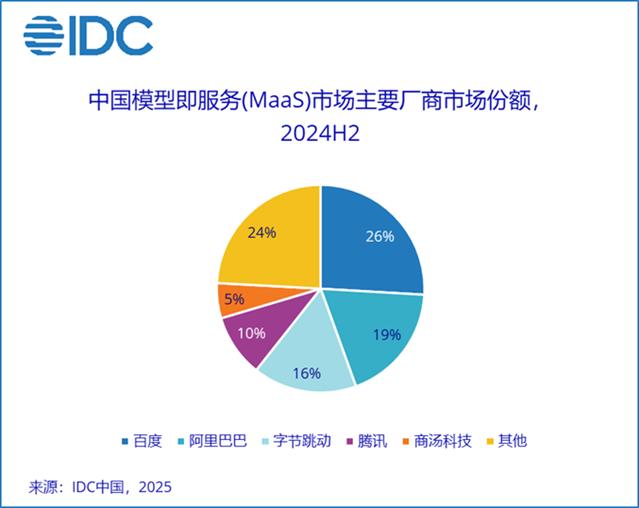

IDC《中国模型即服务(MaaS)及AI大模型解决方案市场追踪,2024H2》显示:2024下半年中国MaaS市场前五服务商份额达76%,分别为百度(26%)、阿里(19%)、字节(16%)、腾讯(10%)、商汤(5%)。

AI大模型解决方案市场中,智谱排名第4,前三为百度、商汤、科大讯飞。

产品力未拉开差距时,价格战成为手段:2025年DeepSeek将API价格降至输入1元/百万Token、输出2元/百万Token,大厂纷纷跟进,甚至“亏本卖云服务”[2]。

业内人士认为,国内云厂商模式同质化,无核心差距;DeepSeek需求爆发后,厂商低价/免费圈用户,但规模提升未降低边际成本,无法覆盖算力成本。

潞晨科技创始人尤洋称,MaaS在中国短期内可能是最差模式,“用户越多,亏损越多”。

这对智谱这类“纯血”厂商不利:无其他业务供血,需尽快规模化抢占市场,但技术提升带来算力成本增加,亏损扩大不利于融资。

上市前夕,智谱进行“开源节流”调整:原CEO张鹏负责toG,COO张帆主抓toB,但toB团队近50人产出低于G端,G端收入贡献更高。

2025年上半年COO张帆离职,智谱整合G端与B端资源,减少重复投入;主营ToB的产研中心成为调整重点,9月底部分小组裁员超50%[3]。

对智谱而言,上市只是开始,关键是证明商业化路径确定性——在亏损或现金流损耗超预期前,技术上拉开差距,验证云端MaaS平台API的规模化潜力。

04 尾声

智谱等大模型企业港交所上市,或将为行业提供参考。

一级市场中,风口、技术、团队是“船票”;二级市场中,效率和“盈利能力”成为关键。

智谱整合G端与B端,压缩边缘业务,聚焦MaaS标准化模式。但若无法证明“烧钱”能转化为“造血”能力,即使成为“大模型第一股”,也难维持高速发展。

跑通AI To B模式,持续获得低成本资金、将研发投入转化为稳定现金流,是所有大模型公司的考验。

参考资料:

[1].“全球大模型第一股”来了?智谱“家底”曝光营收3.12亿估值243 亿-财联社

[2].大模型引爆云服务市场,6万亿的腾讯不打价格战-21世纪经济报道

[3].智谱打响中场战事-虎嗅网

本文来自微信公众号 “懂财帝”(ID:znfinance),作者:懂财帝,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com