500亿让利基民背后:公募机构的转型阵痛与被动时代的开启

2025年末,公募基金行业在一场围绕中证A500ETF的激烈角逐中,悄然告别了旧时代。

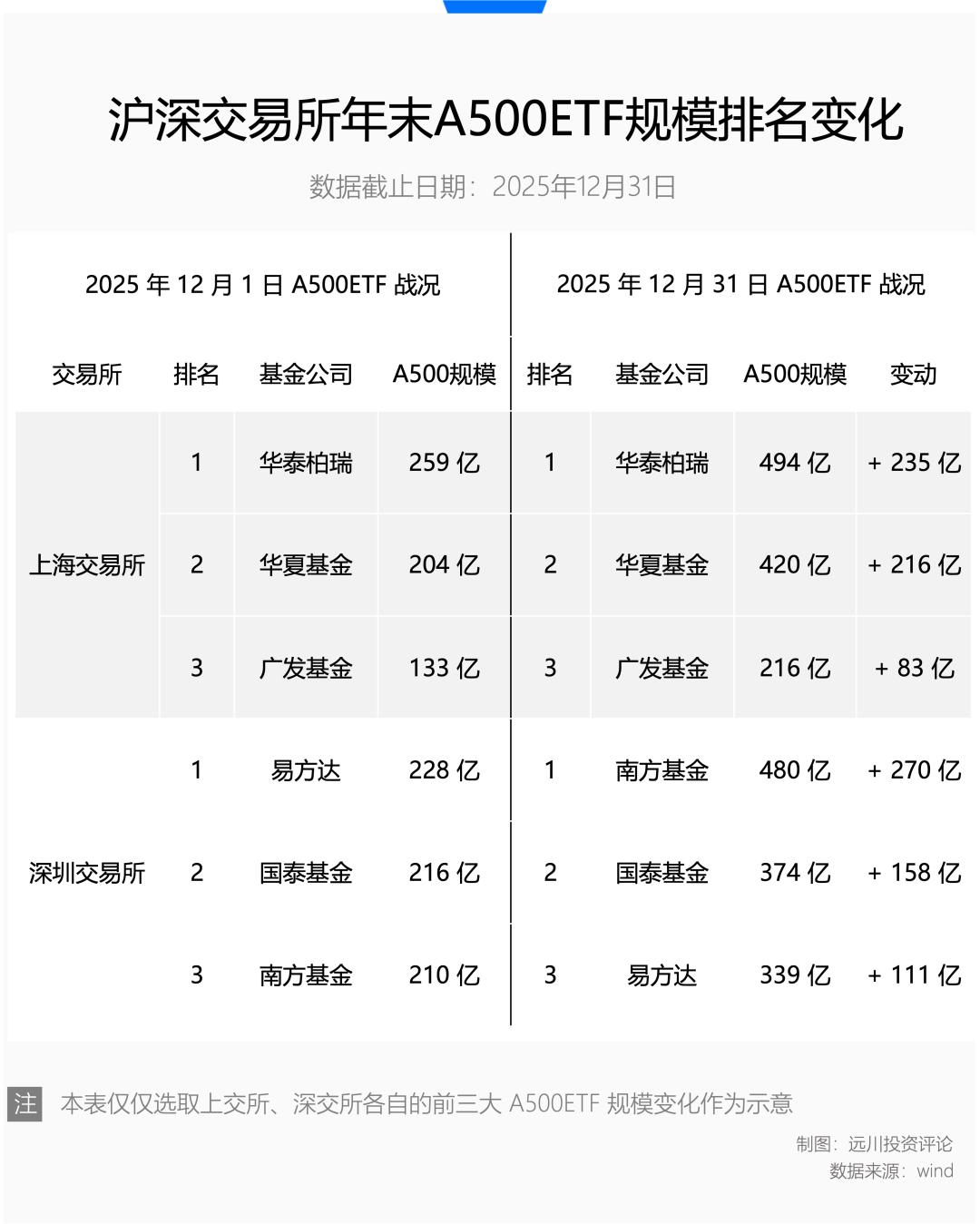

去年12月末的最后几个交易日,一则关于中证A500ETF的传闻在业内暗流涌动:一方是拼命冲规模的“买量派”,力争让自家产品坐稳季末规模头把交椅;另一方则是“举报派”,在竞争中处于下风后选择向监管反馈。尽管没有官方证实,但A500ETF的规模变化却很直观——12月单月总规模暴涨超1000亿元,且缺乏明显的散户申购痕迹。

显然,2025年末公募基金公司最关心的,已不是谁能拿下年度收益率冠军,而是哪家的A500ETF能在季末规模排序中胜出——这关系到能否拿到长期生存的“入场券”。

自2024年9月中证A500以“中国版标普500”的定位推出,凭借优化的编制方式解决了传统宽基指数的市值权重过大、行业结构失衡等问题后,基金公司围绕A500的竞争就从未停歇。中小公司担心马太效应加剧,无法复制华泰柏瑞沪深300ETF的成功而被淘汰;大公司则忧虑马太效应不足,让新对手分走本已缩小的市场份额。

随着“2026年一季度推出A500相关期权”的预期升温,这场围绕A500的“世界大战”逐渐进入尾声。按照惯例,上交所和深交所将各选1只规模领先的A500ETF作为期权标的,未入选的产品将因缺乏“现货+期货+期权”的完整生态沦为陪跑,最终在流动性枯竭中消失。ETF赛道向来“一将功成万骨枯”,期权名额是生死线,基金公司为此激烈博弈也就不难理解。

这场2025年末的A500ETF大战,正是公募基金从“主动时代”向“被动时代”转型的缩影,也预示着2026年行业竞争将更趋残酷:就在A500ETF规模猛增千亿的同时,公募基金费率改革于2026年元旦全面落地,整个行业上下游机构将共同面对超500亿元账面收入的缩减。

500亿让利:费率改革的闭环终局

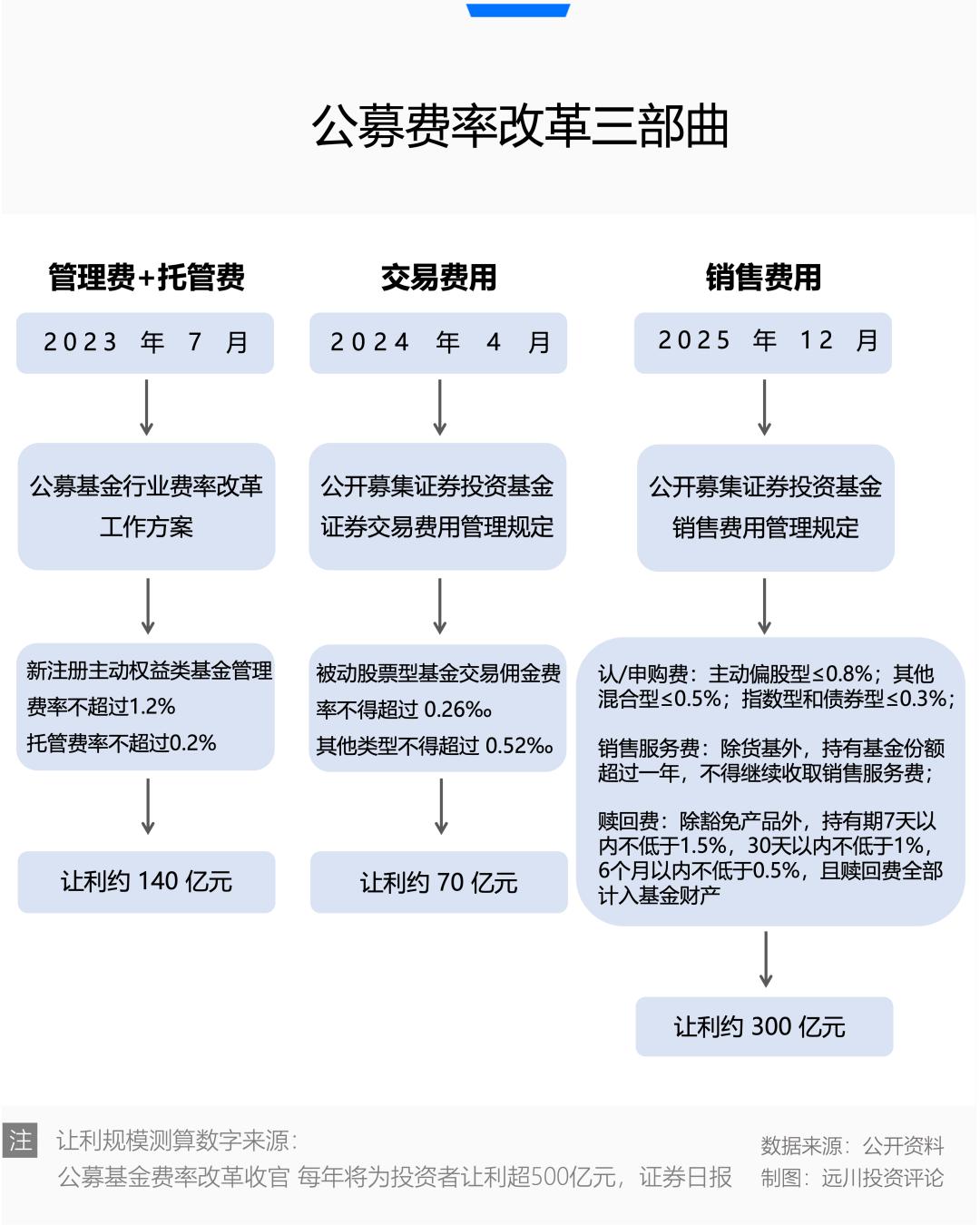

要理解公募行业的焦虑,费率改革是核心线索。2023年7月,证监会发布《公募基金行业费率改革工作方案》,计划用两年左右时间分三阶段推动“管理费+托管费+交易费用+销售费用”四大费率的全面下调。

第一阶段聚焦管理费与托管费。监管精准瞄准基金公司利润最丰厚的主动权益类产品:管理费率上限从1.5%降至1.2%,托管费率上限从0.25%调至0.2%,每年可向基民让利约140亿元。各大基金公司纷纷跟进降费,行业由此进入“降本增效”元年——从会议室的纸笔供应到员工的咖啡报销,成本控制细化到每一个环节;北京金融街的奢侈品店相继撤柜,GUCCI的原铺位甚至换成了瑞幸咖啡。

第二阶段改革深入交易环节。2024年4月,《公开募集证券投资基金证券交易费用管理规定》出台,明确被动股票型基金佣金率不超0.26‰,其他类型不超0.52‰。此前,公募基金通过高佣金换取券商研究或销售支持的灰色链条,在佣金近乎腰斩的情况下难以为继。据测算,这一阶段又为基民让利约70亿元,券商研究所首当其冲,大量卖方分析师被优化,转而流向教培、美妆等行业,小红书也从金融降薪话题的发源地,变成了“下岗金融人”的分享平台。

第三阶段是改革的深水区——销售费用。销售费用长期存在花样繁多、尾佣分配混乱等问题,即便行业综合费率持续下降,2023年至2025年上半年的销售服务费仍从244.55亿元增至278.52亿元、152.07亿元。2025年最后一天,证监会发布《公开募集证券投资基金销售费用管理规定》,自2026年元旦起实施:明确压降销售费用、规范尾佣分配,并通过“持有一年以上免收销售服务费”“提高短期赎回费率”等条款引导长期投资。业内测算,这一阶段每年可让利约300亿元。

至此,费率改革完成闭环,公募产业链各方(基金、券商、渠道)合计减少超500亿元的利益蛋糕。这些钱本就是基民的资产,过去行业习惯了“慷基民之慨”,用基金资产支付高佣金、滋养渠道;如今改革将这些钱留在基金资产中,回流到投资者收益里。而这,只是公募改革的开始。

被动时代:ETF成为破局关键

改革必然伴随代价。费率改革实现了降费目标,但也压缩了主动权益业务的生存空间:成本端,过去通过软佣支付的卖方服务、调研资源等,现在需基金公司自掏腰包,无力承担的公司只能通过裁员降本——连全球最大基金公司贝莱德,2025年下半年也对中国区主动权益团队进行了大调整;收入端,管理费下降20%后,主动权益基金并未实现“以价换量”,毕竟0.3%的费率降幅,在高波动的主动产品面前,就像法拉利降价5万元,吸引力有限。

主动权益的投入产出比急剧恶化,基金销售不愿推、基金经理萌生退意。与此同时,监管在2025年末发布的《基金管理公司绩效考核管理指引(征求意见稿)》等文件,将行业激励从“规模导向”转向“基准导向”:销售薪酬与客户收益挂钩,基金经理收入取决于超额收益,甚至形成“跑输基准亏钱重罚、不亏钱降薪”的不对称机制,进一步加速了投研人才的流失。

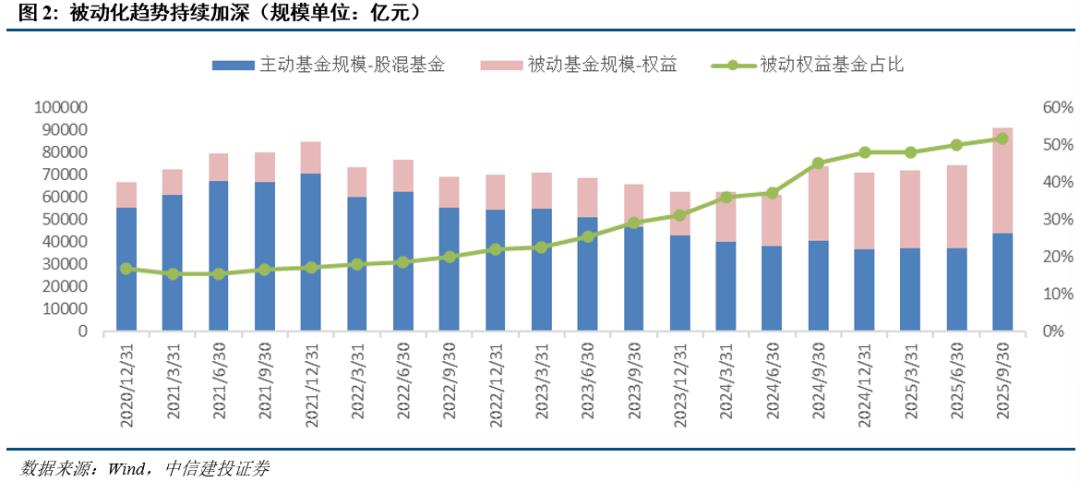

在降本降薪的大背景下,ETF成为唯一能破解“薄利多销”困局的产品:它无规模容量限制,边际成本趋近于零,即便费率仅为主动权益的1/8,只要规模足够大,长期商业模式反而更稳定。

被动权益基金市场份额大幅提升,中信建投证券

但ETF赛道的胜率极低。对标美国标普500ETF市场,道富SPY、贝莱德IVV和先锋VOO三大产品瓜分了90%的份额。国内几十家冲刺A500ETF的公司中,最终只有拿下期权标的的前两名能存活,其余都将沦为炮灰。基金公司要么提前止损,要么血战到底,但无论选择如何,“人”的价值在指数化浪潮中已逐渐式微。

尾声:无聊但更普惠的未来

“公募基金的未来会变得无聊吗?”2025年末,我向多位行业从业者提出这个问题,得到的答案惊人一致:“会。”

对于习惯了“以人为本”的基金行业而言,低费率、指数化的改革像一场痛苦的“化疗”——它能缓解行业的信任危机,却也会损伤部分“健康细胞”,浇灭从业者的激情。从从业者视角看,这场改革是残酷的:低费率拉平了成本,微利压缩了人才奖赏空间,那个“百花齐放、个人英雄主义盛行”的年代正在远去,工具化的进程让行业变得冷静甚至无趣。

但换个视角,从普通投资者的角度看,公募基金的“公”字才是核心。作为普惠金融的基石,它的使命本就不是制造“超额奇迹”,而是规模化提供稳定的收益预期。牺牲高波动的上限,换取更可控的下限,或许是当前市场环境下的最优解——毕竟,中国二级市场尚未成熟,没人会在小学门口建F1赛道。

如果廉价的alpha(超额收益)无法真正落到投资者口袋,不如回归约翰·博格的公式:所有投资者的总回报=市场回报(beta)-所有成本(cost)。在这个公式里,beta是既定的,成本是可以优化的。机构账面消失的500亿,不过是从公式的右边流回了左边,回到了它本该属于的基民手中。

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:张婕妤,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com