沪指十四连阳态势延续 半导体产业链领涨 煤炭板块强势拉升

1月7日,A股早盘表现强劲,沪指盘中一度接近4100点,创下逾十年以来的新高;午后市场出现回落,沪指曾短暂翻绿;而港股市场走势相对疲软,恒生指数下跌近1%,恒生科技指数跌幅达1.49%。

具体市场情况来看,沪指在盘中呈现震荡上行的态势,午后经历了一波回落,不过尾盘再次翻红,实现了连续14个交易日收阳;科创50指数的表现较为突出。截至当日收盘,沪指小幅上涨0.05%,报收4085.77点,深证成指上涨0.06%,创业板指上涨0.31%,科创50指数上涨0.99%,沪深北三市的总成交额约为2.88万亿元,较前一个交易日增加了近500亿元。

全市场近3200只股票下跌,人脑工程概念板块出现跳水行情,诚益通、爱朋医疗等个股跌幅超过10%;券商、石油、银行等板块走势低迷;煤炭板块则强势上涨,大有能源、陕西黑猫等个股涨停;半导体产业链相关股票表现强劲,光刻机、存储芯片、先进封装等细分领域的个股集体上涨,芯源微、普冉股份、兆易创新等个股股价创下新高;稀土概念板块也有所崛起,中科磁业、中稀有色等个股涨幅明显;值得关注的是,市值超过千亿元的金风科技在尾盘时直线拉升并封住涨停,全天成交额达到168.5亿元,在A股成交额排名中位居第四。

半导体产业链股表现强势

光刻机、存储芯片、先进封装等半导体产业链相关股票在盘中集体上涨,截至收盘,南大光电、芯源微、恒坤新材等个股以20%的涨幅涨停,安集科技上涨近19%,普冉股份上涨近12%,北方华创上涨逾6%、兆易创新上涨近5%。值得一提的是,芯源微、普冉股份、北方华创、兆易创新等个股在盘中均创下了历史新高。

机构分析认为,近期半导体板块在产业链涨价趋势、人工智能需求持续增长以及国产替代逻辑不断强化的共同作用下,走出了一轮结构性的上涨行情。在当前的外部环境下,供应链安全和自主可控是长期发展趋势。在国产替代的顶层设计下,设备与材料领域的发展逻辑最为明确,数字芯片是实现算力自主的核心载体,先进封测则受益于技术升级带来的机遇。

方正证券指出,“十五五”规划将推动半导体自主可控进程加快,先进制造全产业链有望迎来快速发展阶段。目前国内存储产能与全球龙头企业存在较大差距,需要充足的产能来保障稳定的供应体系,存储厂商的规模化生产需求为设备、材料等上游企业提供了重要的技术验证和商业化应用机会。长鑫存储表示将通过募投项目开展本土及新型设备、材料、零部件等方面的验证开发,本土上游设备、材料厂商有望随着终端客户的扩产而逐步提高国产化率,国产半导体产业有望再上新台阶。

煤炭板块拉升显著

煤炭板块在盘中大幅上涨,截至收盘,大有能源、陕西黑猫、安泰集团涨停,郑州煤电涨幅超过8%。

期货市场方面,焦煤、焦炭主力合约在午后双双涨停。机构表示,元旦过后中东部地区出现低温天气,这将推动供暖需求上升,再加上供给收缩以及政策托底的预期,煤价有望停止下跌并趋于稳定。

信达证券指出,元旦后我国中东部大部分地区的平均气温将从前期的显著偏高转为偏低1—2℃,煤炭消费端的支撑力度有望增强,再加上当前长协煤与市场煤价格再次出现倒挂,自7月以来的供给端约束底层逻辑仍然存在,无需过度担忧煤价大幅下跌,只需等待需求边际改善或政策引导信号出现,煤价企稳的节点正在逐步临近。在能源大通胀的背景下,未来3—5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的特点,再加上煤价筑底推动板块估值重塑,煤炭板块的投资具有攻守兼备且性价比高的优势,短期板块回调后已凸显出较高的投资价值。

稀土概念板块崛起

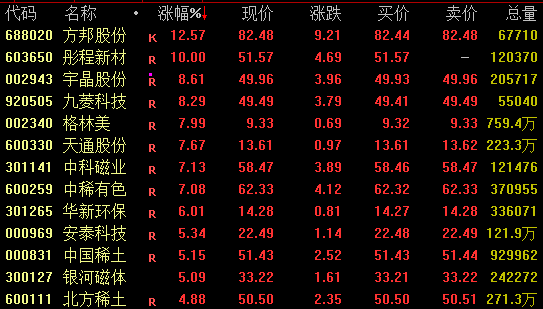

稀土板块在盘中强势拉升,截至收盘,方邦股份涨幅超过12%,中科磁业、中稀有色涨幅超过7%,中国稀土涨幅逾5%。

对于稀土板块,湘财证券指出,稀土环节在元旦后供应端逐渐恢复,金属端供应有所承压,但由于市场流通有限,氧化物依旧处于偏紧状态,下游刚需尚可,春节前存在备货预期,后续预计稀土价格维持弱稳态势。一方面,前期的高估值压力有所缓解,节后市场风险偏好有望回升,从而带动估值支撑逐步转强;另一方面,产业链价格保持韧性,在政策约束下供给端难有明显增量,且春节前补库预期有望支撑需求端稳中有增,稀土板块行情有望企稳回升。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com