万亿市值新贵诞生!有色金属板块强势崛起背后的逻辑

2025年,有色金属板块以年度涨幅榜前五的亮眼表现惊艳市场。

令人意外的是,2026年开市仅两日,该板块涨势更趋疯狂,再度刷新市场预期。

截至1月6日收盘,期货市场多个主力合约大幅上涨:

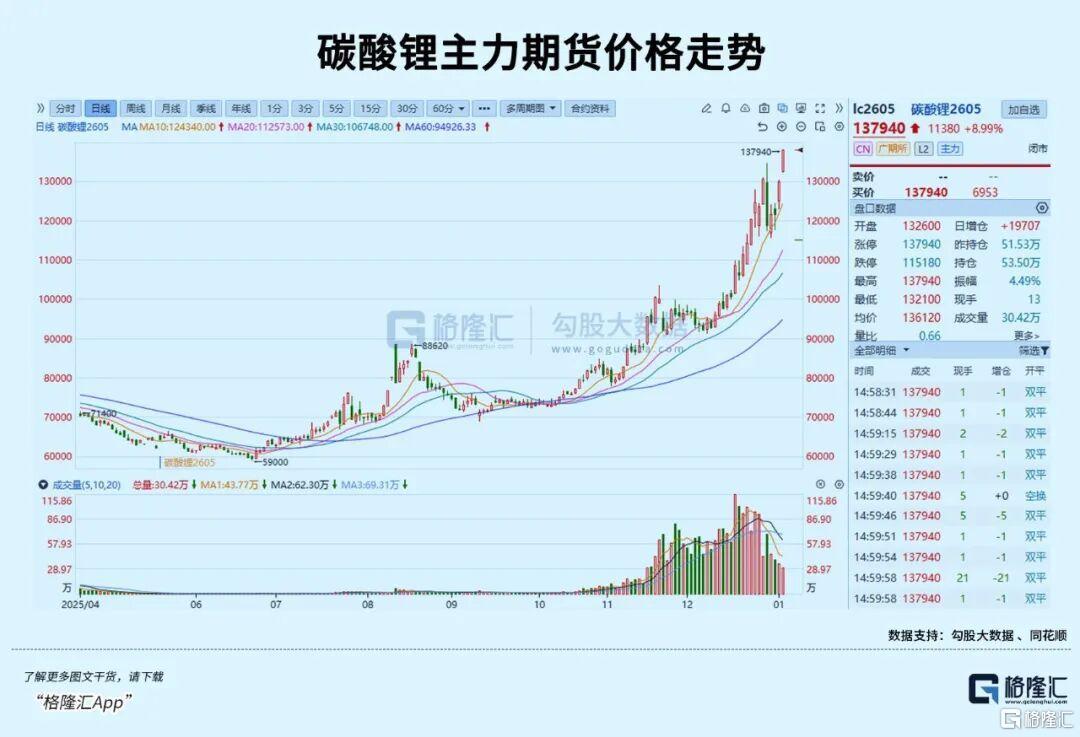

碳酸锂主力合约强势涨停8.99%,收报137940元/吨,价格回升至2023年10月水平,较2025年中期已实现翻倍。

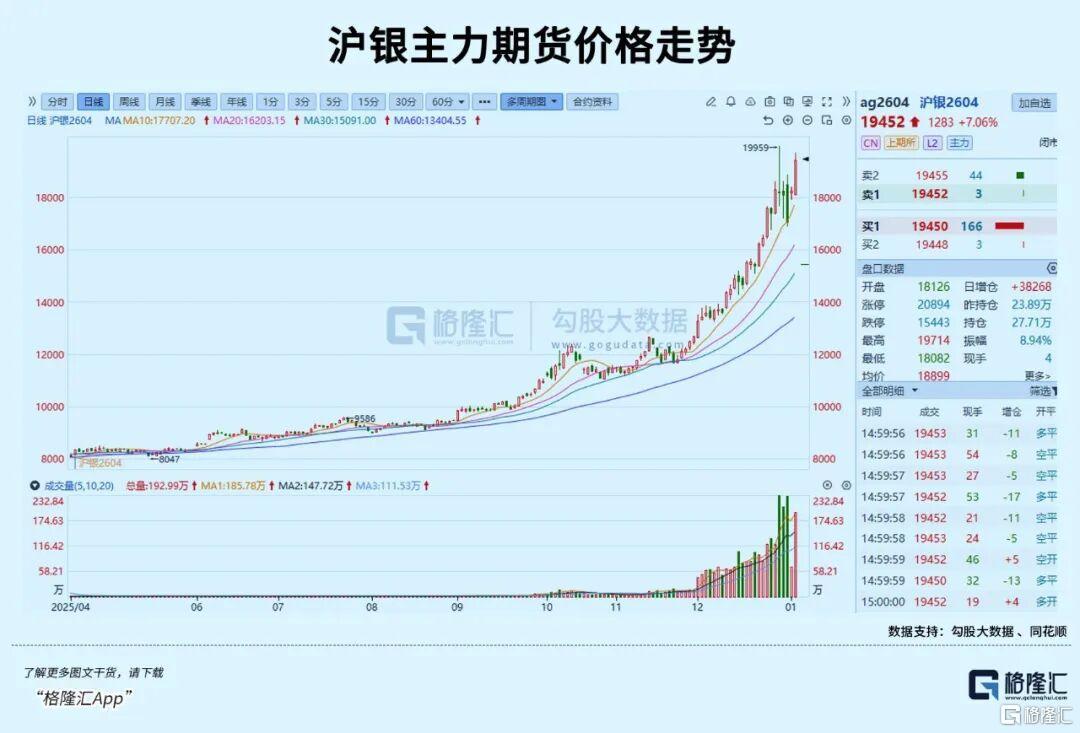

沪银、铂金、钯金三大主力合约分别收涨7.06%、6.02%、5.16%;沪铜、沪锡、沪镍等工业金属涨幅超4%。

近一个月来,白银、铂金、铜锡等多个金属品种在资金推动下频繁出现逼空行情,除铁铅等少数品种外,有色金属已全面进入上涨周期。

今日,连续三年强势上涨的中国“金铜双冠王”紫金矿业盘中大涨6.5%,最高价达37.7元,市值突破1万亿元,成为A股第15家、有色行业唯一的万亿市值公司。

显然,无论是期货市场的有色金属,还是股市中的资源股,近两年均迎来强势上涨。

这是一个积极信号,背后并非资金盲目做多,而是宏观、行业和市场层面的逻辑转变。

01 多重因素引爆行情

有色金属的上涨呈现联动增强特征。从期货涨幅看,碳酸锂板块的大涨成为此次行情的引爆点。

据报道,江西枧下窝锂矿因安检、环保及证照问题复产延后,支撑锂价上涨。此前锂盐厂商对淡季价格看空,在期货市场进行套期保值操作,随着期货价格上涨,厂商出现浮亏需追加保证金,空单平仓进一步推高碳酸锂价格。

分析指出,锂电产业链景气预期持续,需求高位叠加行业去库,锂矿产能复产延后加剧现货紧缺。

银价方面,沪银期货1月6日大涨超7%,成交额达8208.81亿元。直接原因是美军突袭委内瑞拉引发避险买盘。此前受交易所上调保证金影响,白银期货曾暴跌,随着高杠杆资金平仓及中国收紧白银出口政策,全球供应紧张预期加剧,资金推动新一轮逼空。

铜金属跟随银价上涨,供需紧张是关键支撑。2025年全球铜矿供应偏紧,刚果(金)、印尼、智利等地铜矿因矿难停产,叠加铜矿品位下降、地缘风险及开采成本上升,刺激铜价长期上涨。

铝金属方面,沪铝主力收涨3.29%,报24335元/吨,接近历史新高,连续3日放量上涨。铝土矿优质储量集中在少数国家,受环保和地缘影响,电解铝产能管控严格,新增产能释放缓慢,形成“需求稳增+供给刚性”格局。

镍方面,印尼2026年镍矿配额缩减1亿吨,在价格接近行业现金成本背景下,镍价及相关公司股价或迎反弹。

稀土方面,越南禁止稀土原矿出口,冶炼厂出货量下降推动价格反弹。分析认为,稀土价格涨至60万元/吨后,未来1-2季度需验证订单及业绩支撑估值。

02 资金与行业周期共振

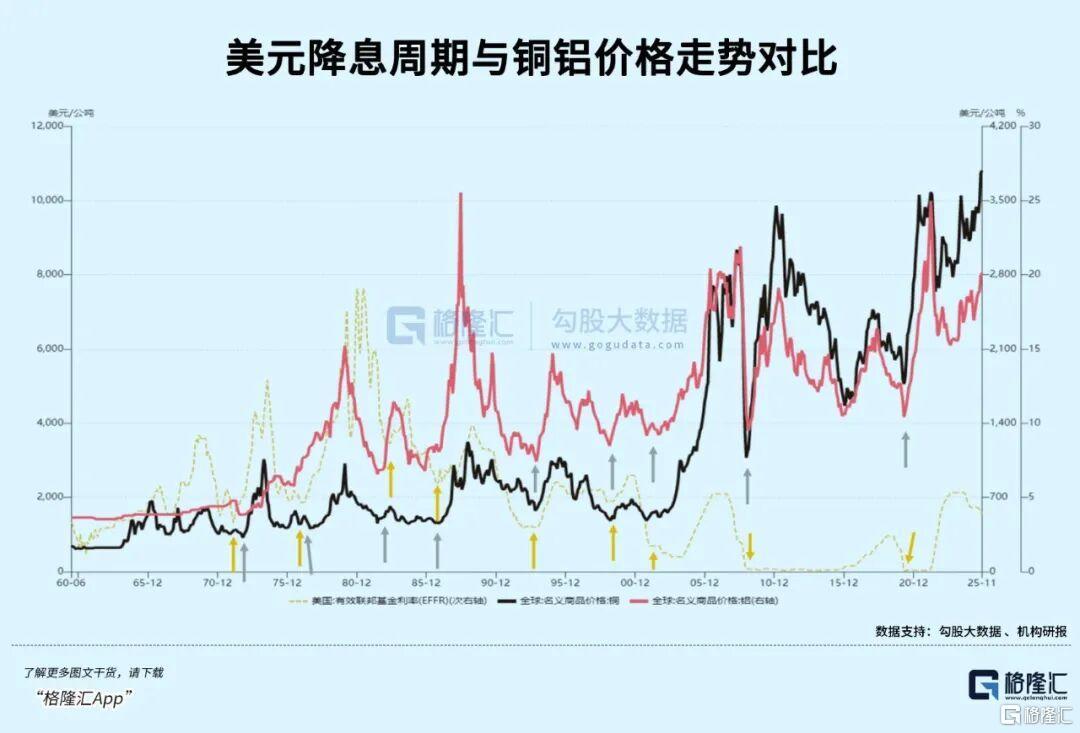

历史数据显示,美元走弱、利率下行、流动性宽松及避险需求升温时,贵金属和铜等品种带动有色金属上涨,联动性强。2009-2011年、2016-2018年等时期均出现类似行情。

机构研报指出,1960年以来,有色金属波动与美元降息周期契合,利率底部后往往出现上涨。当前美元降息推动流动性宽松,叠加新能源、新能源车及AI算力需求爆发,带动有色金属需求增长,成为景气周期的根本因素。

国内市场中,资金与政策共振推动行情。2022年底以来,优质资产估值提升,长线资金增持沪深300及红利资产。国有六大行市净率修复,2024年涨幅显著。资源型企业因利润增长且低估,成为资金买入重点,如紫金矿业、洛阳钼业等。

资金涌入优质资产,一方面因新科技产业发展获认可;另一方面政策引导长线资金入场。长线资金偏好业务稳健、利润增长及高分红的企业,有色头部企业符合条件。

多数机构对2026年有色金属景气周期持信心。中泰证券认为上游资源卡位是主线,AI、新能源需求与供给刚性共振,铜、稀土缺口扩大。华创证券指出供应约束下资源品长牛,铜缺口持续,碳酸锂供需改善。中信建投称有色板块维持牛市,定义为“新质生产力牛市”,铜是配置方向。天风证券认为电解铝成稀缺资产,铝价中枢上移。

03 结语

2025年有色金属逼空行情,表面是资金推动,实则是宏观流动性、地缘博弈与供需紧张的共振。

有色金属行业已非传统周期股,兼具周期与成长属性。展望2026年,多重利好驱动景气度提升是大概率事件,但价格波动增大,投资者需控制仓位,谨慎把握机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com