奢侈品撤离高端商场,传统高端商场转型谋新生

2025年,一线城市高端商场持续遭遇奢侈品品牌大面积撤离。

2024年11月,上海One ITC商场的核心品牌LV正式闭店。此前,Celine、Tiffany、尚美等六大奢侈品牌已陆续退场,剩余品牌也计划于2025年撤离。

One ITC与IFC(国金中心)同属新鸿基地产旗下高端商场,均以奢侈品和设计师品牌为主,面向高净值人群。但One ITC开业仅一个月便遭遇疫情,客流长期低迷,加之与港汇恒隆距离过近、品牌重合度高,最终难逃奢侈品品牌撤离的命运。

静安寺对面的芮欧百货同样受撤店潮冲击,GUCCI、巴黎世家等主力品牌集体撤离,商铺空置率大幅上升。北京金融街购物中心在过去一年也接连失去Dior、Gucci等重要品牌。

曾携手抵御疫情的高端商场与奢侈品品牌,却在市场复苏阶段分道扬镳。以往“躺着收租”的高端商场,如今不得不主动寻求转型之路。

唇亡齿寒:高端商场经营遇冷

2024年上半年,恒隆地产营收同比下降18.7%,净利润连续两年下滑[1],折射出高端商业地产的经营困境。

作为高端地产领域的标杆,恒隆在中国大陆拥有10座商场,虽数量不多,但均代表所在城市的顶级消费水准。《小时代》中的角色便只在港汇恒隆消费,从未涉足隔壁的美罗城与太平洋百货。

龙头企业步履维艰,其他同行处境更难。老牌高端地产商太古地产15年来首次亏损,2024年上半年亏损12.02亿港元[2],营收增长主要依赖非主营业务。

同期,新鸿基集团内地物业租赁收入下降2%[3],九龙仓(IFS商场)投资物业收入下降4%[4],多家港资地产商的租赁收入均呈下滑趋势。

这些地产商旗下商场的共同特点是奢侈品品牌云集,一楼几乎全是国际品牌标识。长期以来,奢侈品品牌依赖高端商场筛选高净值客群(爱马仕除外),高端商场则依靠奢侈品门店的高坪效获取稳定租金,二者形成唇齿相依的关系。

奢侈品的核心是筛选高净值人群。2024年11月,上海恒隆广场为年消费200万元以上的VIP用户举办私人表演,连出席的陈慧琳都对参与门槛感到惊讶。

如同中小学为晨光文具筛选特定客流,高端商场通过多种方式筛选黑卡用户、增强用户忠诚度,帮助奢侈品品牌聚集高净值客群。而奢侈品的入驻也为商场提供“资产估值”和“金融背书”,同一商铺租给不同层级品牌,在资本市场的定价差异显著。久而久之,入驻奢侈品品牌的数量成为划分商场档次的核心标准。

然而,这种依存关系在疫情后逐渐松动。从恒隆地产的经营数据看,2024年中国大陆各商场收入已呈下滑趋势,2025年虽有回升,但未恢复增长态势。其他地产商的整体经营状况比恒隆更为严峻,传统合作模式已难以适应新的市场规则。

大难临头各自飞:奢侈品撤离与商场转型压力

高端商场的经营难题,根源在于奢侈品品牌的经营状况。2023年上半年防疫政策放宽后,消费市场出现“K型复苏”,大众消费品低迷,奢侈品市场却一度繁荣,门店排队现象在社交媒体广泛传播,这成为二者最后的蜜月期。

作为曾经的增长核心区域,中国大陆奢侈品市场在短暂报复性消费后,自2024年起连续六个季度负增长,全年销售额下跌18%-20%,规模回退至2020年水平[5]。

从奢侈品集团的经营情况看,以“亚洲除日本”市场为观测口径,2024年至今鲜有利好消息。LVMH凭借多元品牌矩阵勉强稳住局面,2025年Q3营收同比下滑4%,有机增速1%(有机增速指剔除汇率、并购等非经营性因素后的实际运营指标)[6]。开云集团则仍未复苏,2024年Q3营收和有机增速分别下降9.8%和5%[7]。

财务压力迅速转化为品牌行动,Gucci在2024年至今已在中国大陆关闭9家门店。奢侈品集团的自救策略主要有两点:一是拓展线上渠道,以往线下是绝对重心,线上仅销售边缘产品,2024年后越来越多品牌将核心产品(如箱包)搬至线上,LVMH旗下已有30个品牌入驻天猫;二是线下渠道集中化,门店向核心地段和商圈收缩,通过提升单店效益对冲市场波动,One ITC因与港汇恒隆距离过近成为牺牲品。

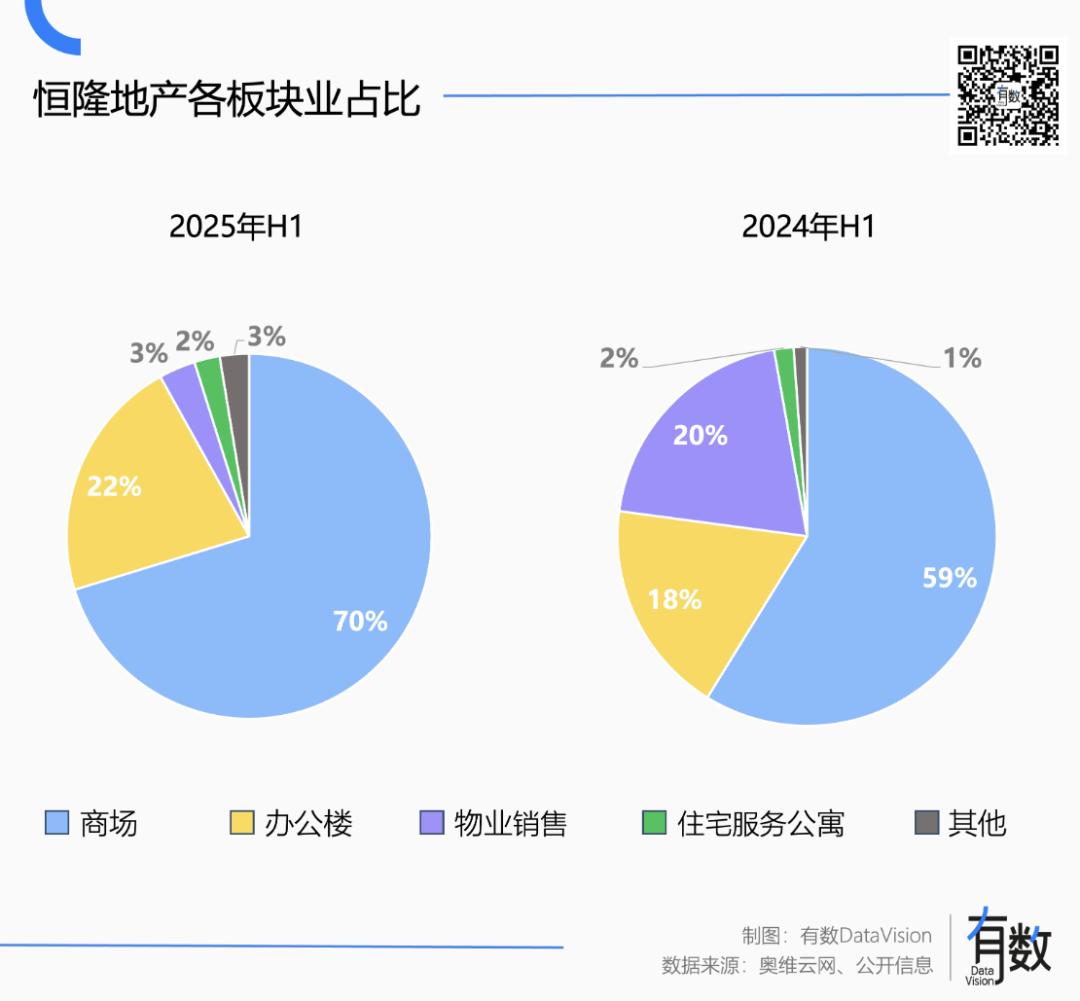

奢侈品品牌撤离直接影响商场租赁收入。2025年上半年,恒隆在武汉和沈阳的项目租赁收入分别下降36%和37%[1];上海兴业太古汇和前滩太古里租金收入分别下降6%和10%[2]。同时,恒隆高端商场租赁收入占比从58.8%升至70.3%,并非租赁收入增加,而是物业销售收入减少,说明其对奢侈品的依赖反而加深。

面对奢侈品撤离,高端商场开始寻求转型。恒隆在2025年中报中提出转型方向:引入老铺黄金、泡泡玛特等新消费品牌,布局轻资产项目,去除高端化标签,开展全客层运营[1]。

从房东到策展人:商场转型新路径

当老牌港资还在财报中向新消费品牌示好时,大陆地产商已率先行动。华润万象是近年国内增长最快的商业地产公司,经营指标已超过恒隆地产。

华润万象在国内拥有122家购物中心,分为万象城、万象汇、万象天地三类。其中万象城定位与恒隆等高端商场类似,全国共14家门店,主要分布在厦门、武汉、重庆、西安等城市[9]。这些城市整体购买力虽不及一线城市,但老牌港资存在感弱,可避开激烈竞争。

在一线城市,华润的转型思路可总结为两点:一是“首店经济”,引入其他区域已验证的品牌,通过社交媒体“打卡效应”将线上流量引至线下;二是聚焦潮玩、二次元、户外等细分或体验类品类,聚拢社交媒体分散流量。核心是将商场与消费者的关系从“被动接触”转为“主动吸引”。

恒隆式“顶级品牌+核心地段”的模式逐渐失效,体验和社交的重要性超过纯粹消费行为。线上渠道虽在成本和效率上有优势,但线下体验与互动的价值不可替代,商场正从“卖场”向“景区”转型。IP联名、展会活动、首店效应成为关键催化剂,被商业地产广泛效仿:静安大悦城每年举办近300场活动、30场国际顶流IP快闪,2024年以来销售额提升近45%[10];上海新天地2024年上半年租金收入2.44亿港元,同比增长4%[11],重点在于“首店”引入[12];由华润经营的CP静安(前静安晶品中心)引入106家首店品牌,客流同比增长33%[13]。

可见,在奢侈品撤离的背景下,商场运营的技术含量不断提升。若想吸引既不买奢侈品也不带孩子的年轻人,需提供如宠物友好空间等多元体验。

参考资料

[1]恒隆地产半年报,恒隆地产

[2]太古地产半年报,太古地产

[3]新鸿基地产半年报,新鸿基地产

[4]九龙仓集团半年报,九龙仓集团

[5]2024 China Luxury Goods Market: Navigating Turbulent Waters,Bain

[6]LVMH业绩报告,LVMH

[7]开云集团业绩报告,开云集团

[8]Luxury in Transition: Securing Future Growth,Bain

[9]华润万象生活公众号,华润万象生活

[10]苏河湾四大产业生态圈已现雏形 楼宇经济韧性强劲 大量高能级企业集聚提升产业协同效应,静安寺人民政府

[11]瑞安房地产半年报,瑞安房地产

[12]排队预警!多个国际大牌首店和环球活动将至,这份新天地“夏日愿望清单”请收好,上海黄浦官方微信

[13]零售额、客流同比增长超30%,在上海“最卷”商圈,这家商业体凭啥脱颖而出,上观新闻

本文来自微信公众号“有数DataVision”(ID:ycsypl),作者:白子靖,编辑:李墨天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com