止损为何可能导致账户亏损?塔勒布论文解析与实操四大问题

1/5

严格止损反而亏损加剧?

近期,《随机漫步的傻瓜》《黑天鹅》作者塔勒布一篇关于“止损”的文章引发广泛关注。

止损一直是投资领域争议不断的话题,涉及投资理念与实际操作。这篇论文的价值在于通过5000次蒙特卡洛模拟,将此前的部分结论进行了量化,不过这些结论在实际投资中的应用仍需探讨。

本文先简要介绍论文核心观点,再深入分析止损相关的四大实操问题。

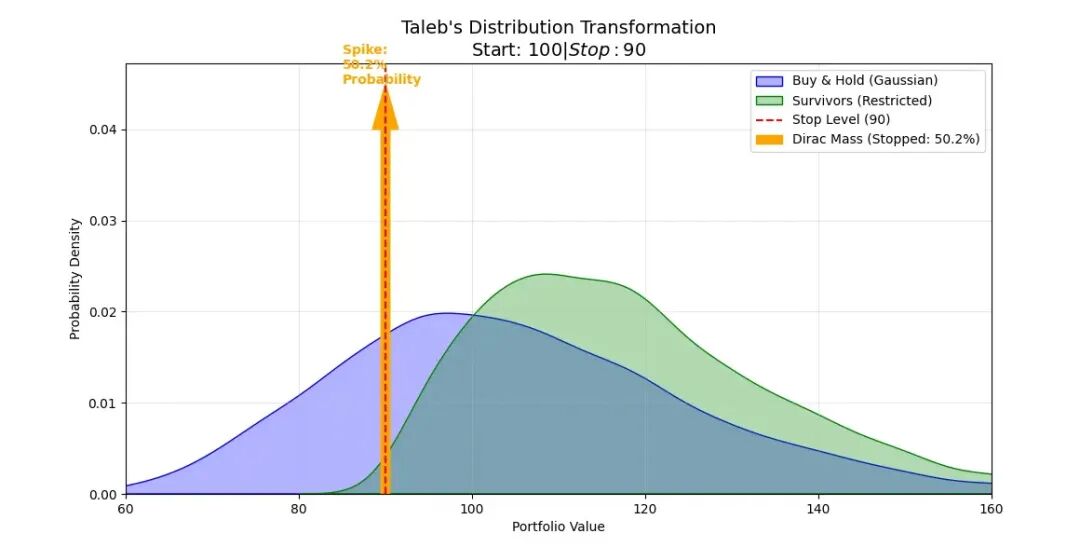

论文最关键的是这张图:

横坐标为组合收益率,纵坐标是获得该收益率的概率。紫色曲线代表不止损状态下的收益率分布,呈标准正态分布,概率峰值出现在微亏(交易费用)位置,收益或损失越高,发生概率越低。

图中黄线为“下跌10%”的止损位,绿色曲线是止损后的收益率分布。从图中可见,右侧正收益部分的概率显著增加,左侧亏损部分概率减少。

但问题在于10%止损线处出现亏损峰值,论文借用数学名词“狄拉克质量(The Dirac Mass)”来描述。止损虽能避免灾难,却也切断了反弹机会,导致大量交易以止损收场,集中在止损线上,形成狄拉克质量。

在无漂移随机漫步(类似零涨跌的抛硬币环境)、年化波动率约20–25%(与沪深300波动率相当)、10%固定止损的条件下,约50%的概率会触及止损,这一数字超出多数投资者的心理预期。

这只是指数的波动率,个股波动率通常更高。

A股中小盘股、创业板和科创板个股的年化波动率一般可达60%,设置10%止损时,高达85%的交易以止损结束。

止损是为投资买保险,防止账户因崩盘出现永久性亏损,但它并非“保险箱”,会改变概率分布。因此论文给投资者以下建议:

1、固定且低于20%的固定百分比止损,主要作用是无意义地对抗随机噪音,如同每年花大量钱为“上班迟到买保险”。

2、止损比例需结合市场波动率,年化10%的低波动市场(如红利低波指数),10%固定止损下触及止损的概率仅15%,可防止崩盘,是较合理的策略。

3、固定比例止损并非良策,应结合自身投资方法与基本面,设置正常情况下不会触发的止损位。

论文内容先介绍至此,更多数据可自行查阅。

关于止损,我此前已多次撰文探讨。

止损本身有其必要性,由于上市公司存在“黑箱性”,研究也难以完备,为防范“黑天鹅事件”,需采取止损等安全措施。

但止损不是“免费午餐”,固定每笔交易最大亏损可提高赔率,然而许多“跌破止损价后反弹”的情况会使盈利交易变为亏损,降低胜率。

止损策略本质是将可能的巨亏转化为多次小亏,属于高赔率低胜率策略。止损能否提升最终收益率,取决于策略是否合理。

塔勒布的论文提供了不少实用实验数据,本文将探讨投资者在A股及期货实操中易遇到的四大问题。

2/5

怎样减少止损对账户的损害?

第一个问题:如何降低止损对账户的伤害?

止损针对的是合理投资遭遇“意外风险”,无法拯救草率、主观的投资,它是昂贵的“保险费”,而非保险箱。

止损造成的账户亏损分三类:

第一类,机会选择不当

利弗莫尔是止损策略运用娴熟的投机大师,其核心策略是“突破关键阻力位”,买入位为突破点,止损位即关键点,从不“扛亏损”,一亏就止损。如此,每笔交易最大损失固定,收益取决于对机会的判断。

因此,对机会的判断、等待与捕捉才是交易核心,机会选择需极为谨慎。利弗莫尔在《股票大作手回忆录》中记录了违背“突破关键点”原则的失败案例:

一次,利弗莫尔认为棉花会大涨,但价格始终在关键点位下波动。他明知应等待,却突发奇想“稍作推动就能突破阻力位”,于是提前买入。棉花价格虽突破关键位却又回落,他反复“助力”,价格多次冲高回落,最终不得不止损出局,净亏20万。之后棉花自然突破关键位,按计划他应买入,但此前折腾让他信心动摇,未及时出手,眼睁睁看着价格暴涨。

第二类,市场处于无趋势的大震荡状态

利弗莫尔此次棉花交易失败并非偶然,是1911~1914年交易的真实写照。这几年市场持续震荡,他在回忆中多次提到“等了很久却无机会”“进场后市场未按预期发展”,要么找不到机会,要么一进场就止损,亏损严重,最终导致人生第二次破产。

无论多高明的投资者,遇到“逆风”市场环境,如在无趋势市场做趋势交易,易因心理压力操作变形,频繁提前试仓、反复试错,导致信号质量下降,止损频发。

第三类,高杠杆下的止损

当时利弗莫尔还面临投资体系新问题:前期顺风顺水、缺乏破产经历且急于积累财富,使他这段时间杠杆率极高。

高杠杆下永久性亏损概率上升,止损更重要,但高杠杆也放大了止损伤害。连续小幅止损在高杠杆下对账户的损害,相当于低杠杆下一次“不止损深跌”。

杠杆本质是加大波动率,两倍杠杆可使波动率从20%升至60%。按论文统计,10%固定止损触发概率从50%升至85%,胜率过低时,赔率提升意义不大。

期货投资是典型例子,一般杠杆5~20倍,长期盈利的期货高手需“低仓位+严格止损”,单一品种持仓不超20%,止损为个位数百分比,且要求各品种总仓位多空平衡,降低宏观波动影响。

机会选择需谨慎,要关注基本面大趋势与矛盾,排除潜在利空,还要看资金面和形态信号;

操作更需谨慎,无浮盈时保持“小仓位+小比例止损”试错,止损比例严格与品种波动率挂钩;有浮盈时加仓并“向上移动止损位”,保护盈利头寸。

即便如此,靠期货暴富的投资者仍远多于股票长线投资者。

可见,止损只是投资体系的小环节,许多人误以为进了“保险箱”,放松机会选择标准,最终频繁交“保险费”导致重大损失。

投机大师中也有不止损的,如索罗斯,在想法未变时能接受巨大浮亏,《金融炼金术》记载了不少亏到崩溃后行情反转的经历。

索罗斯这种“不按价格止损”的操作,更接近价值投资者。

3/5

价值投资是否需要止损?

第二个问题:价值投资者应该止损吗?

多数价值投资者不赞成止损,巴菲特几十年的股东信、年会问答和访谈中,几乎未提及“止损点”,他认为若因股价下跌20%就卖出,从一开始就不适合持有股票。

这体现了价值投资与趋势投资的本质区别:价值投资者眼中,股价下跌意味着性价比提升,应买入而非卖出。

巴菲特的风控前置在三个层面:商业模式是否长期可行、竞争护城河是否稳固、价格是否明显低于内在价值。若这三点成立,短期下跌对他是噪声,甚至是加仓机会。

但任何人都可能判断错误,巴菲特也在不断纠正错误。因此价值投资并非没有止损,只是不能按跌幅止损,只能在判断基本面变化时止损。

我在《若不知道“何为错”,坚持则无意义》一文中提到:任何投资逻辑都隐含“反逻辑”:

研发新产品,反逻辑是研发失败;

重磅新产品上市,反逻辑是销售不佳或影响老产品销量;

扩大产能,反逻辑是良品率不达标;

傍上大客户,反逻辑是丧失经营自主权、应收款大增或业绩波动大。

研究时认可逻辑有道理、有获利空间即可,但投入真金白银前,必须找到逻辑的“反逻辑”及对应信号。成功投资者能容纳两种相反逻辑,以便随时“止损”投资决策。

索罗斯虽总体是投机,但止损不单纯依赖“价格信号”,而是通过“基本面信号+价格信号+仓位调整”控制风险。

例如狙击英镑交易中,前期他依据基本面反复试仓、调整仓位,政策信号与判断不符就缩仓。真正重仓出击是在德国央行态度明确、英国政策逻辑被市场放大、进入“反身性自我强化”状态之后。

所以基本面止损是基于逻辑而非价格的止损,一旦出现“反逻辑”条件,必须中止投资。

高手止损的关键在于其“高手”身份,如同昂贵乐器在演奏家手中能发出美妙声音,在普通人手中与入门款无异。

而散户在止损问题上,往往要么过于随意,要么死扛不止损。

本文来自微信公众号“lig0624”(ID:sxgy9999),作者:思想钢印,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com