美妆零售巨头丝芙兰逐步退出百亿口服美容市场,行业冷热分化引深思

出品/青眼

撰文/Alice

近日,外媒报道称丝芙兰已确认将逐步缩减并退出口服美容业务。目前丝芙兰美国官网的口服美容类目下,仅剩下Nutrafol、Moon Juice等少数品牌产品,早年受追捧的Hum等品牌已不见踪影。

与之形成鲜明对比的是,越来越多护肤品牌正积极布局口服美容业务,甚至将其视为美容业务的重要延伸板块。

作为美妆零售巨头,丝芙兰为何选择放弃这一“蓬勃增长”的市场?究竟是口服美容行业遇冷,还是丝芙兰自身战略发生了转变?

对丝芙兰而言,口服美容曾被看作零售渠道可尝试的新增长点。

时间回到2010年代,当时全球健康消费浪潮兴起,“美容从内而外”的理念逐渐渗透。丝芙兰敏锐捕捉到这一趋势,将口服美容产品纳入货架体系,该品类曾是丝芙兰“迅速发展”的业务之一,以Hum Nutrition为代表的品牌也快速成为现象级产品。

产品资料图

据悉,巅峰时期丝芙兰的补充剂业务涵盖五大类健康美容产品,涉及头发护理、皮肤健康、胶原蛋白等多个领域,拥有十余个知名品牌的近百种产品,包括Virtue、D-LAB等品牌。

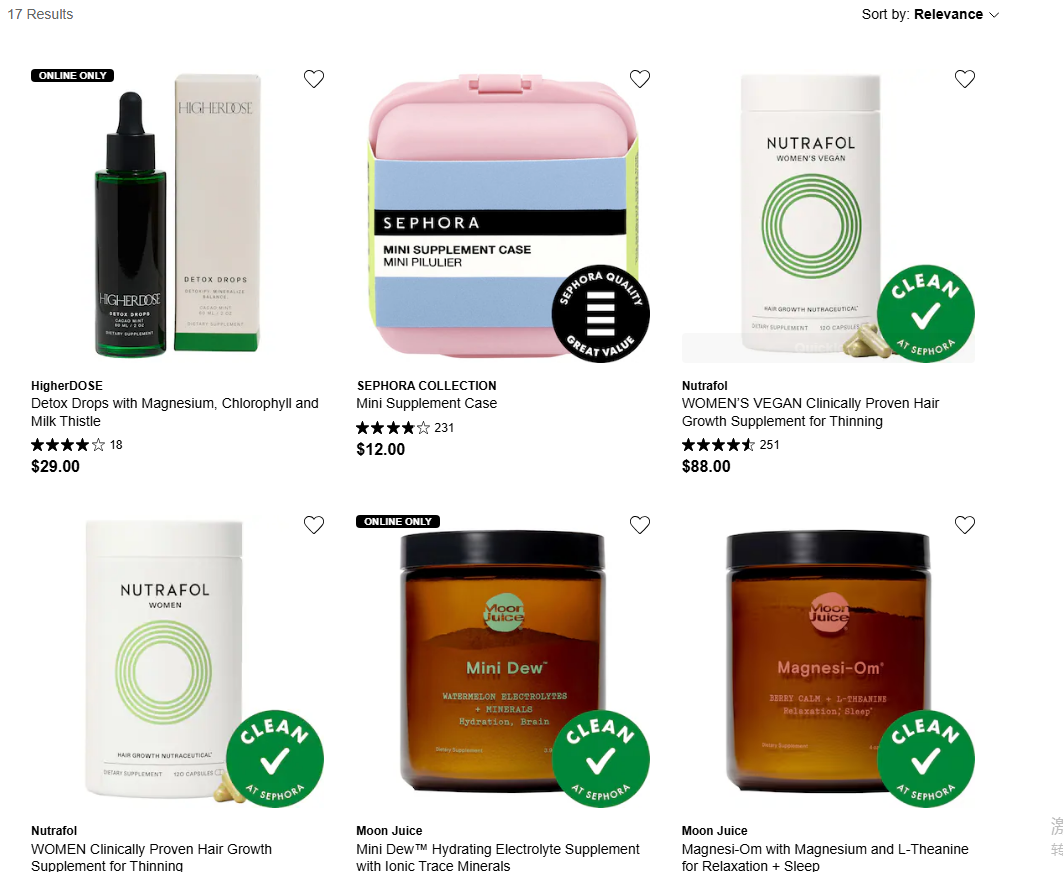

但增长态势并未持续太久。近年来,丝芙兰的补充剂货架悄然变化:多个中小品牌陆续下架,品类SKU持续精简。截至发稿前,丝芙兰美国官网显示的美容补充剂产品仅剩17款,不足20款,与巅峰时期的上百款形成鲜明对比。

截自丝芙兰官网

同时,母公司LVMH的战略方向也在一定程度上预示了丝芙兰会逐步收缩这一业务。

今年年初,丝芙兰北美总裁兼首席执行官Artemis Patrick就曾提到,丝芙兰正全力推进其历史上规模最大的投资项目,目标是对门店实施全方位“整容式翻新”,主要方向包括简化购物流程和丰富产品体验。

在2025年上半年及第三季度财报交流中,LVMH管理层明确强调,丝芙兰未来增长将聚焦“门店效率提升、SKU精简及核心美妆品类竞争力强化”,对边缘品类的投入将大幅缩减。

从这一角度看,口服美容产品确实不符合丝芙兰当下的业务改革方向,其退场本质上是集团层面资源重新配置的结果。

丝芙兰的核心优势集中在彩妆、护肤、香氛与专业美发,这些品类具备强体验属性、高坪效与快复购特点,是其重建竞争力的基础。而口服美容虽有增长潜力,但并非其传统优势所在。

对此,外媒分析师认为,口服补充剂在丝芙兰渠道难以实现预期突破,与零售环境和消费者行为不匹配密切相关。补充剂需要顾客长期服用、耐心等待效果,且效果往往难以在现场快速显现,这与丝芙兰强调“视觉发现、即时体验”的购物模式存在天然冲突。多数美妆产品可通过触感、闻感甚至现场试用体验,而补充剂无法提供这种感官验证,消费者更多依赖教育、解释和长期体验来建立信任。

与此同时,与丝芙兰的口服美容困境相反,美国美妆零售头部公司Ulta Beauty正积极拓展口服美容业务。据媒体报道,Ulta Beauty专门设置了Wellness Shop(口服美容专区),对品牌与产品进行策划式陈列和场景化故事讲述,使口服美容产品有情境可循,而非作为附属在传统美妆墙中分散摆放。这种目的地式体验更利于消费者理解与探索。

从曾经的大幅加码到如今的逐渐放弃,口服美容开始成为丝芙兰的“边缘业务”。而从丝芙兰近期的财报表现来看,其放弃口服美容似乎早有端倪。

疫情之后,美妆需求快速复苏,尤其是在丝芙兰主攻的北美市场,彩妆反弹、香氛持续升温,使丝芙兰在核心品类中重新获得增长优势。

据LVMH2025第三季度财报显示,丝芙兰表现卓越,在多个国家进一步扩大了市场份额,巩固了全球领先地位。此外,得益于持续丰富独特品牌筛选,丝芙兰再次实现收入增长,特别是Rhode的上市创下了丝芙兰历史上销售最快的新品牌纪录。

近年来,丝芙兰在中国也持续扩充新美妆品牌矩阵。2025年以来,丝芙兰中国官方陆续官宣了7个香水及彩妆品牌。上个月,丝芙兰还上架了“抖品牌”三资堂,被行业视为与丝芙兰高端定位的强烈反差,标志着这个长期以国际大牌、高端小众品牌集合地为主的渠道,正慢慢转向合理定价、覆盖更广的国货平价彩妆。

值得注意的是,在中国市场,丝芙兰对口服美容的探索相对谨慎。目前仅在香港短暂试水,香港官网上仅能找到Vida Glow这一家口服美容品牌;而在中国大陆,丝芙兰至今未曾引入口服美容类产品。

需要指出的是,丝芙兰退出并不代表整个口服美容行业下行。

当下国际美妆市场,“长寿”已成为核心命题。随着消费者对美容的认知从表面修饰转向深层养护,单纯依赖外用护肤品实现长效抗衰的效果已触达瓶颈,口服美容凭借“由内而外”的逻辑,成为头部企业切入“长寿经济”的关键跳板。

据全球市场研究机构ResearchAndMarkets.com显示,全球美容保健品市场预计将从2025年的39.6亿美元(约合人民币279亿)增长到2030年的57.6亿美元(约合人民币406亿),复合年增长率(CAGR)为7.8%;受消费者对护肤、头发健康和抗衰老日益增长的关注,胶原蛋白和生物素等产品需求激增。这一数据反映了全球消费者对健康管理和营养补充的持续需求,以及该行业近年来的稳定增长趋势。

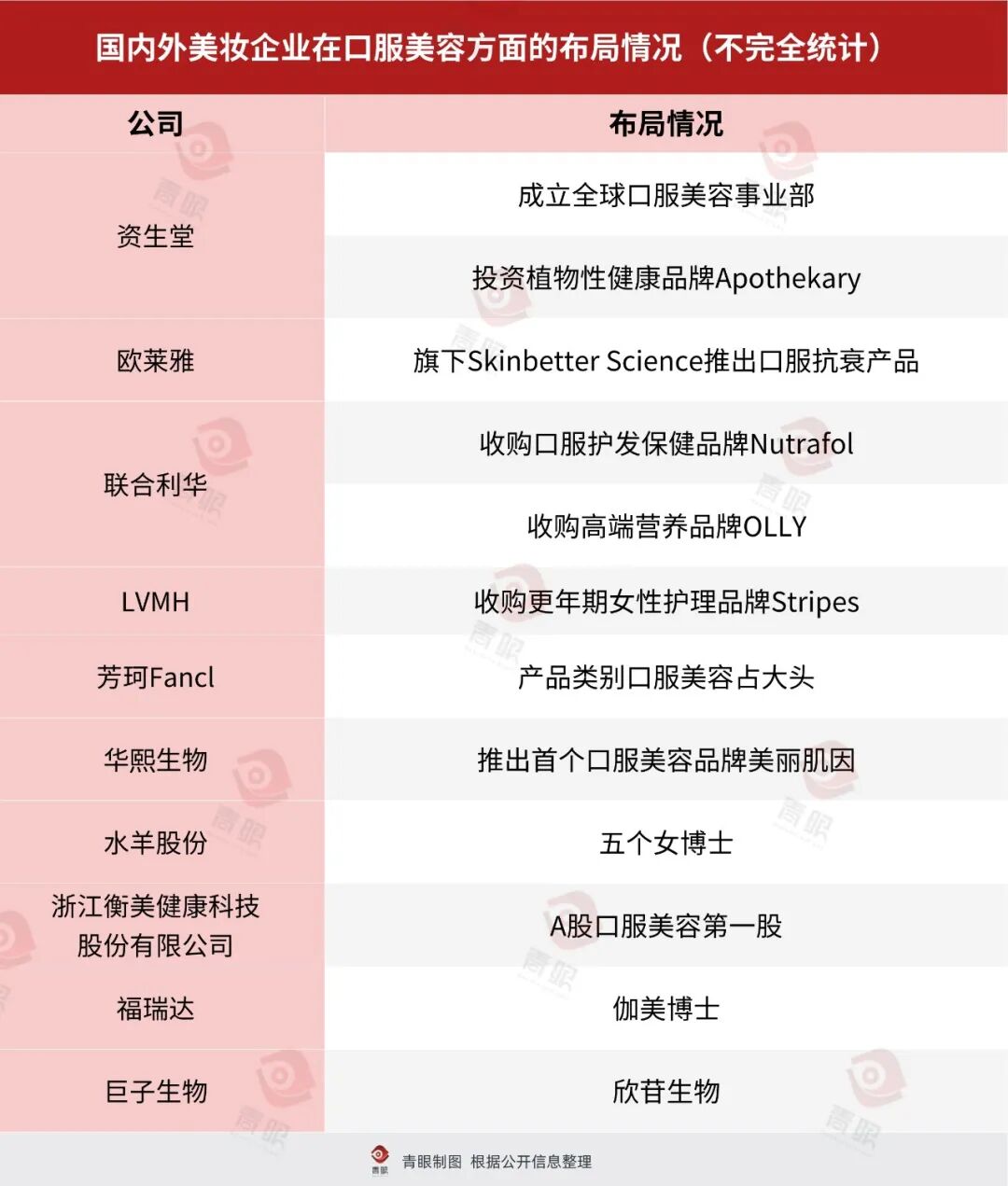

巨大的市场红利下,国内外美妆巨头已展开密集布局。

青眼梳理近年来国内外口服美容品牌布局发现,国际集团中资生堂的布局最具战略纵深。2023年成立全球口服美容事业部实现体系化运营,2024年不仅投资植物性健康品牌Apothekary拓宽品类,更与中国农业大学共建“皮肤健康联合实验室”,聚焦功效成分筛选与验证的本土化科研攻关。

欧莱雅则通过收购快速补位,2022年将美国高端护肤品牌Skinbetter Science纳入麾下后,迅速推动其延伸出口服抗衰产品线;联合利华走多品牌覆盖路线,旗下既有收购的DTC口服护发品牌Nutrafol(主打生发营养补剂),也有以软糖形态切入年轻市场的OLLY(聚焦熬夜肌修复)。

值得注意的是,联合利华旗下OLLY已进入中国市场,主要销售阵地在抖音平台,凭借“好吃、便携”的特性弱化“保健品”属性,强化日常补充场景。据第三方数据平台显示,11月抖音OLLY官方旗舰店销售额为750万 - 1000万,销售均价300 - 400元。

本土美妆企业近年来也频繁布局口服美容市场。玻尿酸龙头华熙生物2024年推出首个口服美容品牌“美丽肌因”。截至目前,该品牌的黑曜石胶原蛋白肽产品跻身天猫胶原蛋白饮品榜单第12位,单款销量突破3000+,天猫旗舰店粉丝量达8.5万。

福瑞达、巨子生物等企业走品类延伸路线。福瑞达旗下伽美博士推出HA胶原三肽饮、白晶番茄烟酰胺饮等组合产品;巨子生物通过子品牌欣苷生物推出参苷阿胶红参饮、ABA人参饮等。

伴随口服美容市场迅速扩张,相关监管体系也受到关注。按照现行规定,中国口服美容产品主要由国家市场监督管理总局监管。若产品仅用于基础营养补充、不涉及具体功效宣称,则按普通食品管理;一旦涉及“改善皮肤状态”“抗氧化”等明确美容或保健功效,必须按保健食品管理体系执行,通过严格注册或备案流程,并获得俗称“蓝帽子”的标识。

然而,在监管逐步完善过程中,行业合规问题多次暴露。曾有广州企业因无法提供相应功效证明被罚款10万元;“五个女博士”等头部品牌也因宣传内容引发争议被相关部门调查,一度成为行业讨论焦点。这些案例不仅反映出早期市场在宣传端的乱象,也折射出消费者对产品有效性的长期困惑。

除违规宣称外,不少口服美容产品的功效本身也被外界质疑,例如口服玻尿酸是否真正具备“吃出水光肌”的争议。2024年2月,上海市消保委连续发出四个公开提问,直指口服玻尿酸功效依据不足、市场宣传模糊等问题。

消费者对口服美容心存疑虑,一方面在于当前市面上号称具备美容功效的口服产品大多以普通食品身份销售,并非经过严格注册的保健食品;另一方面,新兴的口服美容领域至今缺乏统一、科学且可复现的功效评价体系,使得产品效果难以充分验证。

仍以玻尿酸为例,公开资料显示,欧盟食品安全局曾于2009年和2012年先后两次评估其“口服补充是否有助于皮肤保湿”,最终均得出“证据不足”的结论。

青眼在黑猫投诉平台检索口服美容相关投诉,结果显示投诉集中于“服用后未达宣称功效”“退款维权无果”等问题,有消费者反映花费上千元购买的胶原肽饮品无美白效果,还出现过敏反应等。

如今的口服美容市场正站在“洗牌与新生”的十字路口。无论地域差异多大,在产品合规之外,如何验证效果是口服美容产品面临的最大质疑。口服美容市场若要迸发出更大活力,监管与从业者都还有很长的路要走。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com