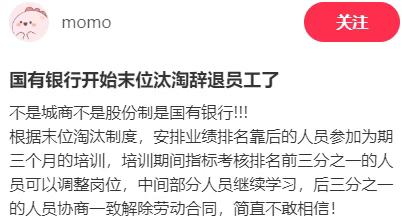

银行“铁饭碗”褪色:末位淘汰来袭,基层员工的挑战与转型

在大众的传统印象中,银行一直是“稳定”的代名词:工作时间规律、福利保障齐全,即便身处基层柜员岗位,也能安稳干到退休。然而如今,银行员工每天都被各类业绩指标紧追不放,压力远超外界想象。

近日,八妹的银行朋友透露:某股份制银行区分行营业部已推行“阶梯式末位淘汰制”。具体规则如下:

网点主管月度考核连续两次位列全辖末三位,将降为理财经理;

理财经理连续两次末三位,降为普通柜员;

柜员连续两次末三位,则调至“综合服务投递员”岗位,日常工作变为上门送单据、协助老年客户激活手机银行、整理网点档案,薪资直接减少三分之一,绩效奖金也被取消。

▲

此外,一位任职八年的老主管因上月存款任务缺口五百万,不仅被调回理财经理岗,手中的客户资源也被重新分配给其他同事。曾经引以为傲的“银行白领”身份,如今成了他不愿提及的话题。

这种做法与互联网公司激进的绩效淘汰机制有几分相似。当“稳定”“铁饭碗”标签的银行业开始将绩效与排名挂钩,着实令人意外。而这并非个别银行的特例,也不是基层管理者的临时决策,而是银行业“寒冬”下,行业焦虑、技术冲击与结构重构叠加的普遍现象。

安稳不再,神话破灭,银行人陷入“内卷”

过去,银行给人的印象是朝九晚五、福利完善,基层柜员也能安稳退休。但现在,一线员工每天被业绩指标追赶,压力巨大。

背后原因很简单:银行整体压力增大,基层员工首当其冲。最直观的是柜面业务量大幅下滑,不少网点出现“人多活少”的情况。据行业估算,银行现金和柜台业务占比已降至10%左右。

某国有大行省级分行负责人表示,其分行下辖32家网点,2015年每个网点日均处理近300笔柜面业务,柜员喝水都要抓紧时间;如今,最忙的网点日均业务量仅80-90笔,部分社区网点甚至“柜员比客户多”。上午10点到下午3点是高峰期,但人工柜台排队人数通常不超过三人,其余时间员工多在整理文件或等待客户。

客户结构也发生了巨变。90后、00后更倾向于线上办理业务,转账、缴费、理财等均可通过App完成。中国银联数据显示,银行每日约67%的客流集中在上午9点到11点、下午2点到3点,其余时间网点多处于“闲置”状态。

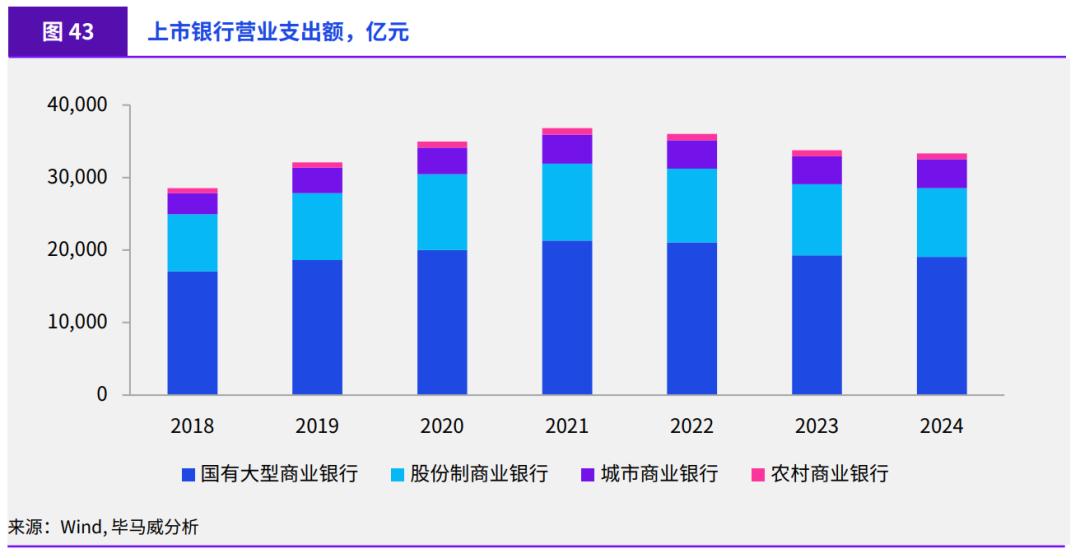

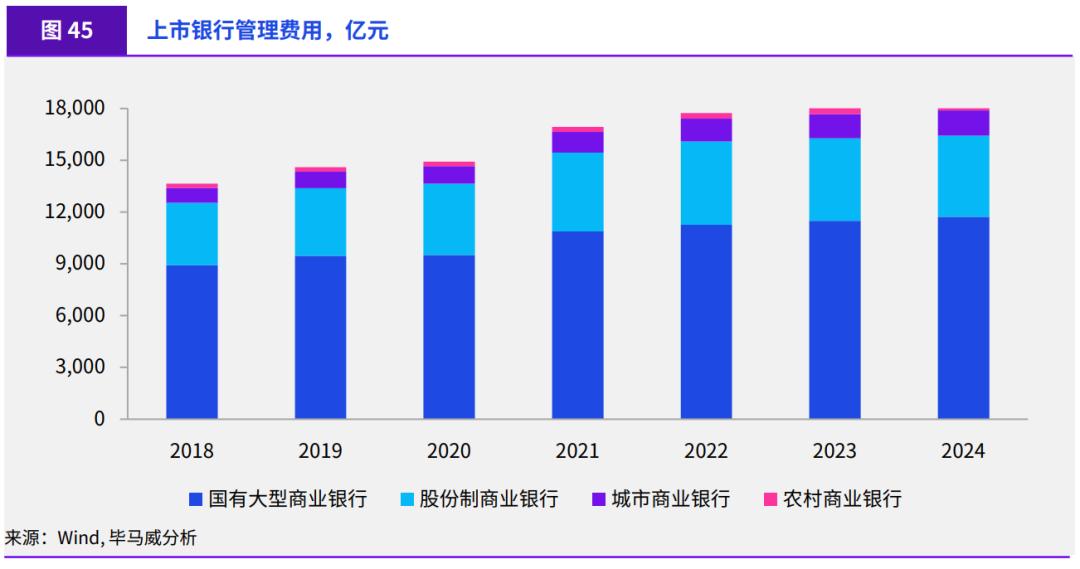

业务萎缩的同时,运营成本和监管要求却在上升。一个网点一年运营成本至少200万到500万,加上员工工资,总开销约1000万。中国金融工会2024年底报告显示,一个标准柜台窗口年成本达52万元,涵盖人力、设备、安全等。2024年上市银行营业支出3.3万亿元,管理费用1.8万亿元,占比54.7%。此外,监管要求日益细化,从客户身份核实到网点环境,每项都有明文规定。网点主管常抱怨:

“存贷款、理财任务要完成,各种检查接连不断,每天像赶场,稍不注意就挨批。”

▲

面对线上化与老龄化的双重需求,银行服务难度大幅增加。

这些压力最终都传导至基层。总行定KPI,分行分解任务,支行压给网点,网点主管再摊派给员工。柜员要拉存款、卖理财、推信用卡;理财经理要完成基金、保险任务;甚至保安、保洁也会被动员推荐客户开户。如今银行里,几乎人人都有指标。

在此环境下,“末位淘汰”成了直接手段。业务少、任务多,排名靠后的员工易被调整。一位HR直言:

“末位淘汰一方面提升员工业绩,另一方面优化人员结构——与其养闲人,不如让机制运转起来。”

但该制度并不完全公平。网点位置、客户群体不同,业绩难度差异大。核心商圈网点大客户多,任务易完成;老社区网点客户多为普通居民,完成指标更难。为不掉队,有些员工动用个人信用拉存款,甚至自掏腰包买理财,还有人牺牲休息时间在朋友圈推广业务,最终被朋友屏蔽。

曾经的“铁饭碗”已不再安稳,银行人的日子与过去大不相同。

坐柜台无需动脑?银行员工的安稳日子早已终结

尽管末位淘汰让基层员工压力剧增,但对柜员岗位影响更深远的是技术浪潮。随着智能化、数字化推进,许多人工业务已被机器、设备和线上服务替代。

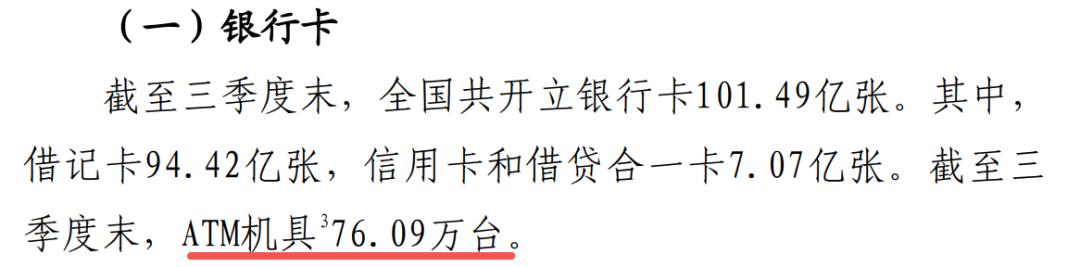

中国人民银行《2025年第三季度支付体系运行总体情况》显示,2025年三季度全国ATM机数量为76.09万台,较二季度减少约1.48万台,连续多个季度下降。这直观反映了银行线下业务需求的下降,传统柜员岗位工作量被压缩。

▲

同时,各大银行早已布局智能柜台、无人银行及远程服务等自动化渠道。以工商银行为例,其建成大量“智能网点”,推动传统柜台业务向“无人工干预”发展。存取现金、基础转账等“主力活儿”越来越多被机器替代。

不过,这并不意味着柜员完全失业。主动拥抱技术、尝试转型的员工反而有更多机会。银行转型迫使他们从单纯办理业务,转向服务客户、协助理财、贷款和财富规划的多面手。智能设备处理基础业务,复杂需求则需人工介入提供建议——这正是人的优势。技术替代重复性劳动,留下更有价值、更需专业能力的工作。

操作型、事务型岗位减少,工作更碎片化。过去主要办理基础业务,现在还要兼顾线上咨询、理财推荐、资产分析等。工作节奏加快,每天需应对多项任务,想要不掉队,就得不断学习新技能、跟上技术升级。

柜员岗位虽未消失,但性质和内容已明显变化。过去“坐柜台凭肌肉记忆”工作的日子,一去不复返。

岗位升级,压力碎片化,机会亦增大

听到技术替代、末位淘汰,很多人担心基层员工出路。实际上,银行业的变化并非“淘汰基层”,而是重塑传统岗位。过去柜员多做重复性工作,如今这些活儿逐渐被机器替代。

同时,银行也在为员工寻找新出路。例如工行、建行开设了客户运营、线上客服到财富管理的转岗通道。建行莲旺支行的小姚原本是普通柜员,智能设备上线后,他学习产品知识、跟随前辈实操,主动联系小微企业客户,首月服务12家企业,成功办理6笔经营性贷款。从“坐柜台等客户”到主动拓客,他的角色和节奏完全改变。

银行也加大了培训投入。邮储银行的李娜原本对理财一知半解,通过培训和考证,三年成为总行十佳理财经理,用专业服务赢得客户信任。

总体而言,技术和数字化并非让柜员失业,而是将重复操作转给系统,把人工留给更有价值、更需判断的业务。岗位未消失,但内容、方式和压力都变了:

以前只需点钞、录单,现在还要兼顾线上咨询、产品推荐、资产分析等,节奏更快,任务更碎片化。

对基层员工来说,银行寒冬并非铁饭碗消失,而是倒逼岗位升级、价值重塑。这是压力,也是机会,只是没有退路,需主动出击。

本文来自微信公众号“金融八卦女频道”,作者:身披铠甲的方方,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com