手握730亿美元订单,博通喊话市场:业绩超预期未暴雷,未来增长存变数

博通CEO与硅谷大佬“深度绑定”,图片由AI生成

北京时间12月12日,博通公布了截至11月2日的2025财年第四财季及全年财务报告。依托AI半导体相关营收同比74%的爆发式增长,公司核心的营收与净利润两项指标均超出市场预期。

作为AI芯片产业链里的关键企业,博通的表现堪称该领域的“晴雨表”。

原因有二:其一,网络解决方案直接关联AI基础设施的投资情况,比如Tomahawk交换机的增长态势;其二,ASIC代工部门的动态,直接反映出硅谷企业自研芯片的趋势。

这份“硬核”财报在盘后交易中像马斯克的火箭发射一样,经历了先涨后跌的剧烈波动——股价一度上涨超3%,但由于CEO陈福阳在电话会议上拒绝给出2026财年AI收入的明确指引,最终盘后股价由涨转跌4.47%,报收388.20美元。

超预期的业绩算是“扫雷”成功,不过市场在为持续增长欢呼的同时,也提出了质疑:陈福阳打造的这台“利润机器”,在高估值和对少数巨头客户高度依赖的情况下,能否持续运转?

01 营收与净利润双双超越华尔街预期

博通第四财季营收达180.15亿美元,同比增长28%,超过华尔街分析师平均预测的174.9亿美元。此外,陈福阳特别强调,博通第四财季营收增长得益于AI半导体营收同比74%的拉动。

-半导体解决方案业务营收为110.72亿美元,较去年同期的82.30亿美元增长35%

-基础设施软件营收为69.43亿美元,较去年同期的58.24亿美元增长26%

净利润为85.18亿美元,同比上涨97%;每股摊薄收益1.74美元,同比增长93%。按照美国通用会计准则,博通第四财季净利润为97.14亿美元,合每股收益1.95美元,超出华尔街分析师平均预计的1.86美元。

整个2025财年(截至2025年6月),博通净营收638.87亿美元,去年同期为515.74亿美元;运营利润254.84亿美元,去年同期为134.63亿美元;净利润231.26亿美元,合每股收益4.91美元;去年同期净利润58.95亿美元,合每股收益1.27美元。

博通在财报展望中表示,预计2026财年第一财季总营收约191亿美元,调整后的息税折旧摊销前利润占营收的比例将达67%。

博通同时宣布,基于强劲的现金流,将季度股息上调至每股0.65美元,实现了连续第十五次年度股息上调。这不仅是对股东的资本回报,更是对公司未来现金生成能力的高度自信。

02 “我不是你们的‘大家长’”

支撑博通AI帝国梦想的另一大支柱是基础设施软件业务,尽管该业务单季营收69.43亿美元,同比增长19%,增速不及半导体业务。

博通基础设施软件业务的成就,要归功于陈福阳对VMware那场硅谷史上最残酷也最高效的整合。

2023年11月,陈福阳以约690亿美元(含债务)收购VMware后,在首次员工见面会上,那句“我不是你们的爸爸”迅速成为硅谷的商业名言。他摒弃了硅谷流行的“企业父爱主义”,将全部精力聚焦于利润和效率。

陈福阳裁掉了VMware约一半员工,出售了绝大多数办公楼,把数千个边缘或实验性质的产品线精简到只剩四条核心业务,并严格推行“钻石与垃圾”理念,剔除不盈利或效率低下的项目。

收购完成后,博通甚至取消了托儿服务和年度健康津贴等丰厚福利,撤掉咖啡机、削减福利,只保留了少数旧时代的“痕迹”。

陈福阳还推动VMware全面转向订阅模式,逐步淘汰传统的一次性授权模式,以提升收入的可预测性和持续性。

财报显示,VMware的订阅迁移率已达85%,这不仅带来了稳定可预测的现金流,还让VMware的虚拟化技术能与博通的AI芯片、网络设备无缝融合。

通过削减福利、精简组织和专注盈利,陈福阳把VMware打造成了一台纯粹的“利润机器”,为博通昂贵的AI硬件业务提供了稳定且高利润的软件现金流“护城河”。财报中并购相关的无形资产摊销同比下滑,也标志着高额的初期整合成本已进入阶段性收尾,公司运营步入平稳期。

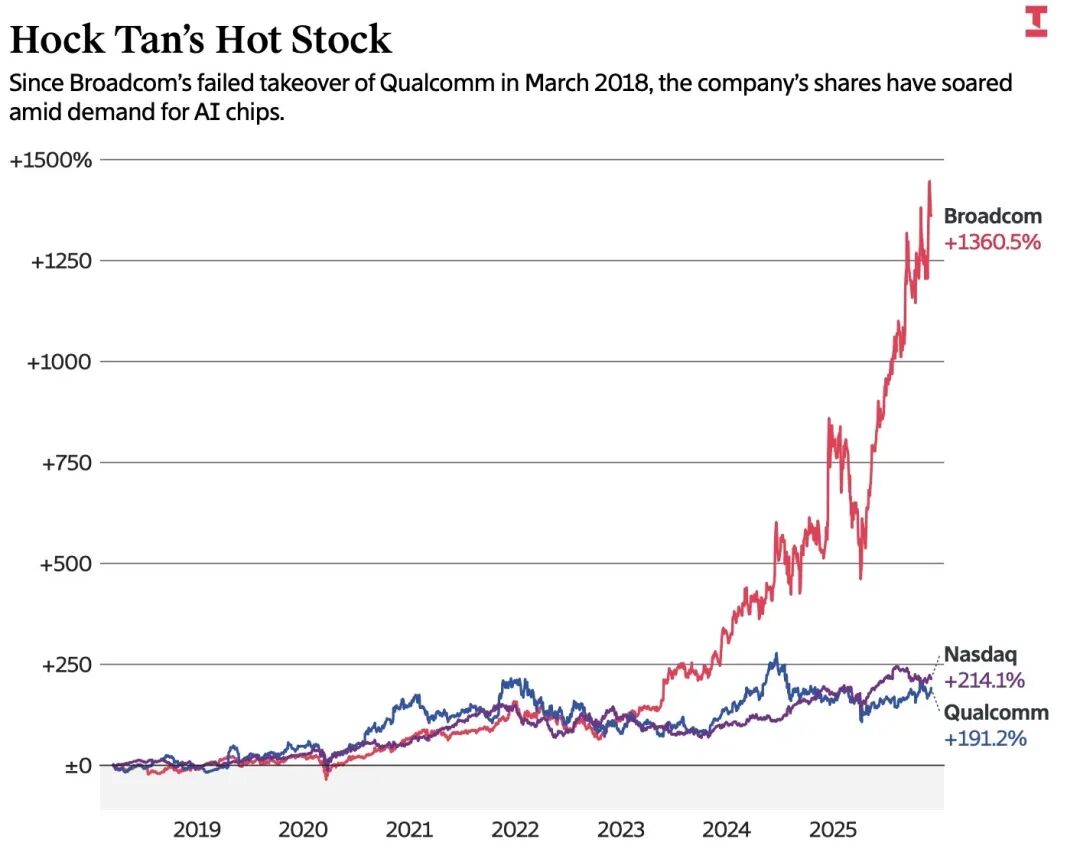

03 估值“悬崖”与泡沫警报

博通过去六年股价走势

博通财报发布后的盘后股价先涨后跌,反映出市场对公司业绩与未来不确定性的复杂反应。

这是因为AI基础设施的重度投入与商业化收入不匹配,AI泡沫论频繁出现,市场情绪仍在高涨的乐观预期和高估值带来的回调风险之间摇摆。

对博通而言,前期增长过于亮眼,今年股价累计上涨超180%,创下历史新高,这轮强劲反弹已将公司估值推至动态42倍市盈率,远超其17倍的十年平均水平。

此次财报的乐观核心在于博通为谷歌等客户生产的定制芯片,以及其在AI数据中心中的交换机角色。

华尔街分析师对陈福阳持“我们信任陈福阳”(in Hock we trust)的态度,因为他“每个季度都能像变魔术一样带来惊喜”。

陈福阳在电话会议中确认了这一核心积极信号,并详细说明了AI业务的订单、市场机会和客户布局。他透露,公司目前积压的AI产品订单约730亿美元,将在未来六个季度内交付完毕。

陈福阳强调,这只是“最低值”,随着新订单不断增加,积压规模预计还会进一步扩大。Anthropic在第四季度追加了约110亿美元订单,加上第三季度的100亿美元,过去半年累计采购已达210亿美元。此外,本季度还获得了一份约10亿美元的新订单,但未披露客户身份。

陈福阳还回答了关于AI服务可达市场(SAM)规模、XPUs与网络组件的比例以及客户投资节奏的问题。他指出,2027财年博通面向三大超大规模客户的AI服务可达市场预计在600亿至900亿美元之间,其中AI网络连接占比约15%至20%,随着集群规模扩大,网络的重要性和占比将逐步提升。

他强调,当前公司的指引仅针对AI与非AI收入的季度预测,但拒绝给出2026全年AI收入的明确指引,理由是客户部署节奏存在不确定性,可能出现季度间波动。

目前,华尔街对博通保持“乐观谨慎”的态度,认可其在定制AI芯片和网络组件市场的竞争地位,同时关注高估值及盈利结构可能给股价带来的波动风险。

机构投资者如Huntington National Bank此前已警告,博通股价可能已“为失望情绪做好了准备”;Gabelli Funds分析师Ryuta Makino则认为,博通惊人的市场估值已到临界点,即便盈利数据爆发,也可能被部分投资者视为获利了结的机会,引发市场抛售。

关于未来增长,第四季度也埋下了伏笔——通过战略合作快速锁定超大规模云计算生态:最重磅的战略动作是10月13日与OpenAI宣布的战略合作,涉及部署总价值预计超1000亿美元的自定义AI加速器。

与OpenAI合作,被分析师视为“博通进入OpenAI生态的入场券”,交付期从2026年下半年持续至2029年,大幅缓解了市场对英伟达在GPU市场垄断的担忧。公司同时在持续深化与谷歌的TPU伙伴关系。

在产品线和基础设施方面,博通展示了其AI基础设施路线图的快速执行能力。今年11月,博通在OCP Global Summit上发布了Tomahawk Ultra和Jericho4以太网交换机,这些产品专为AI训练和推理优化,进一步巩固了其在网络基础设施中的地位。

与此同时,非AI业务的多元化也在同步推进,博通在2025年12月初推出了Wi-Fi 8芯片,旨在规避半导体业务的周期性波动。

总体而言,博通已与当前AI产业深度融合:AI行业不倒,博通就会持续增长;但如果博通增长失速,极有可能意味着AI行业发展见顶,至少是AI基础设施行业增长见顶。

本文来自微信公众号“腾讯科技”,作者:苏扬 无忌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com