中百闭店30家引深思:大卖场真的要退出历史舞台了吗?

出品/壹览商业

作者/王晨瑾

大卖场的黄金岁月似乎已悄然远去。

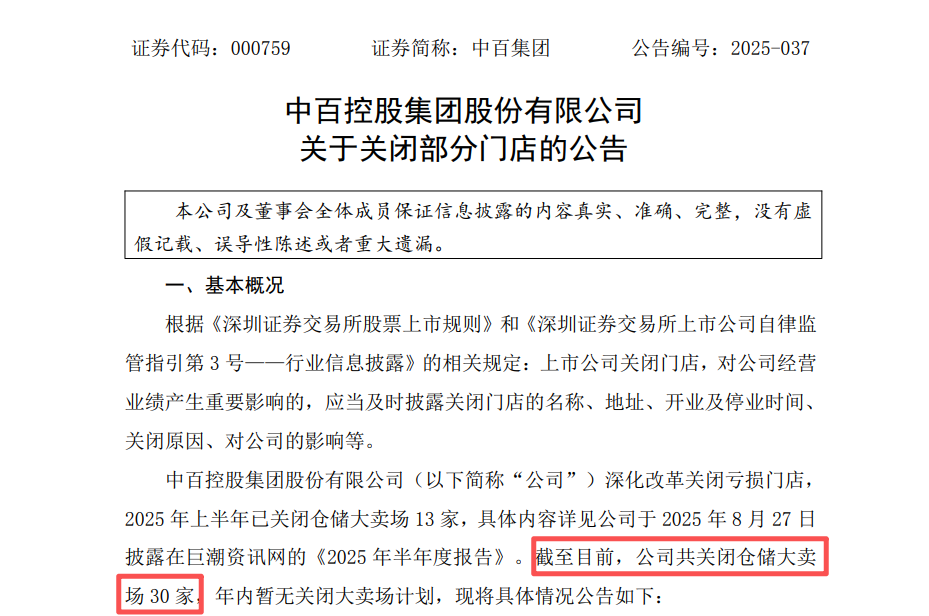

12月4日,中百集团发布公告,为推进经营改革,已累计关闭30家仓储大卖场,其中2025年上半年就关闭了13家。在这30家闭店门店里,有23家是因持续亏损而停业,占比高达76.7%,仅7家属于合同到期正常关闭,此次闭店预计产生1.8亿元的一次性损失。

中百门店的亏损状况,从其10月29日发布的2025年第三季度报告中也能窥见一二。该季度中百营业收入为19.34亿元,同比下降20.08%;归属上市公司股东净利润同比下滑71.33%。

而此前三季度营收同比下降19.41%,归属上市公司股东净利润同比下降44.56%。

实际上,亏损与闭店并非中百一家的难题,更是整个大卖场业态在零售模式变革中遭遇的结构性困境。

01

大卖场的黄金时代

20世纪90年代,随着中国经济的持续快速增长,居民可支配收入不断提升,人们的消费需求也日益旺盛。

正是在这样的背景下,1995年12月,家乐福在北京北三环东路的创益佳店正式开业。开业当天,家乐福的收银台前便排起了长队,不少畅销商品需要抢购才能买到,烘焙区的面包更是一度断货,不得不现场制作。

30年前,大卖场对国人而言还是一种新鲜的实体零售形式。和传统的柜台消费模式相比,大卖场商品种类丰富、价格实惠,还能满足消费者“一站式购齐”的需求。这些新颖的特点,让以家乐福为代表的大卖场在中国大陆迅速站稳脚跟并不断扩张。

其他实体零售巨头也纷纷入局,1996年沃尔玛在深圳开出首店,2010年麦德龙转型为大卖场。随后内资企业也加入了大卖场的竞争行列,1999年中国第一家内资独资大卖场——上海农工商超市金沙江路大卖场开业;进入新世纪,2000年永辉超市在福州开设第一家大卖场,2001年世纪联华大卖场也正式亮相……

一时间,大卖场在国内日常消费场景中逐渐普及,发展得如火如荼。用现在的话说,那是大卖场的“黄金发展期”。

在发展鼎盛时期,家乐福中国在国内拥有超过300家门店;2019年沃尔玛官方数据显示其门店数量达到420家;永辉超市巅峰时期门店数更是高达1440家。资本市场上,2008年步步高商业连锁股份有限公司在深交所成功上市;2011年大润发与欧尚合并后在香港上市;2013年永辉超市也在上交所挂牌。

02

多元业态冲击下,大卖场走向没落

传统大卖场兴起于20世纪90年代,当时消费渠道单一,物资供应相对不足。这种能实现“一站式购物”的超市自然深受欢迎。所以,那时的大卖场都在不断增加商品种类,SKU数量动辄过万,最多的甚至达到5万,这就需要较大的营业面积来陈列商品,因此大卖场的营业面积基本都在8000平米以上。

但如今,这一逻辑已经被打破。电商和即时零售的发展,极大地丰富了商品供给,大卖场“一站式购物”的优势不再明显。而且即时零售能让消费者足不出户就能买到所需商品,这就导致大卖场的客流量减少,但租金、人力等硬性成本却没有降低,亏损和闭店也就成了必然。

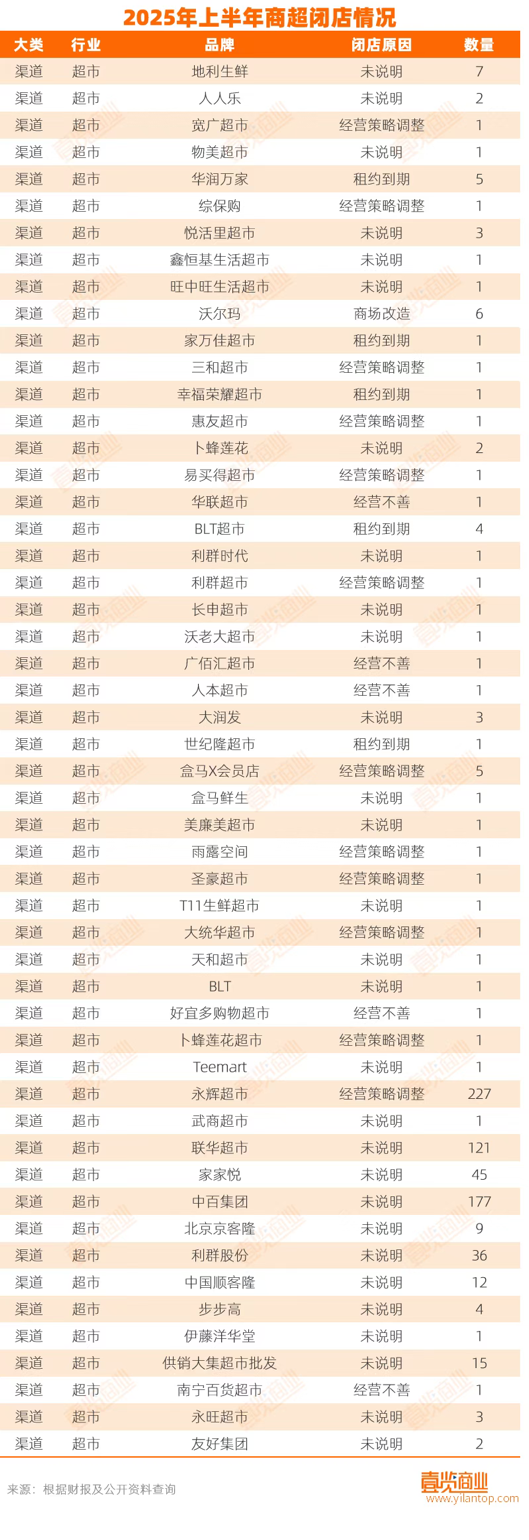

据壹览商业不完全统计,2025年上半年,全国至少有720家超市关闭,其中卜蜂莲花、华润万家、永辉超市、大润发等大型超市的闭店数量占了一半以上。曾经作为国内大卖场领头羊的家乐福,如今在中国大陆仅剩下3家门店。

与大卖场的闭店潮形成鲜明对比的是,中小型社区店和折扣业态正在快速扩张。中百推出了“小百惠折扣店”,联华超市发展“联华富德”折扣小业态,盒马聚焦鲜生与NB业态,美团则推出了社区硬折扣超市“快乐猴”。

不少企业还将目光投向了商超“标杆”胖东来,希望借鉴其模式实现转型。永辉、步步高、物美等企业相继启动“胖改”,但效果并不理想。以永辉为例,“胖改”推行17个月后,2025年第三季度营收同比下滑25.55%,线上业务销售额下降38.61%,关店损失也从2024年第二季度的1.68亿元上升到2025年第三季度的6.12亿元。

在过去物流不便、信息不发达的时代,大卖场凭借丰富的商品和有竞争力的价格,成功满足了大众的消费需求。

然而,时代已经变了。现在的消费者生活在一个即时满足、渠道多元、选择多样的环境中,单纯依靠场地规模和商品堆积,已经很难留住消费者了。

大卖场需要真正了解并满足消费者的需求,从“商品的集合地”转变为“服务消费者的场所”。

转型的过程必然伴随着阵痛和试错,但正如零售业一直以来的发展规律:唯一不变的就是变化本身。大卖场并非没有未来,但它必须摆脱过去的模式,在供应链效率、消费互动、场景融合等方面重新构建竞争力。这场生存挑战,才刚刚进入关键阶段。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com