冲锋衣主业遇冷,探路者21倍溢价收购芯片公司引股价下跌

在传统主业增长乏力的背景下,越来越多企业试图通过转型半导体行业寻找新的发展机遇。

近日,国内户外用品上市公司探路者发布公告,计划以3.21亿元收购深圳贝特莱电子51%的股权,同时以3.57亿元收购上海通途半导体51%的股权。

这两笔交易的总金额达到6.78亿元,且均为高溢价收购,其中贝特莱的增值率为363.26%,上海通途的增值率更是高达2119.65%。

探路者之所以斥巨资收购半导体标的,是因为其传统户外用品主业日益疲软。自“紫光系”的李明入主后,公司便开始大力向半导体行业转型。

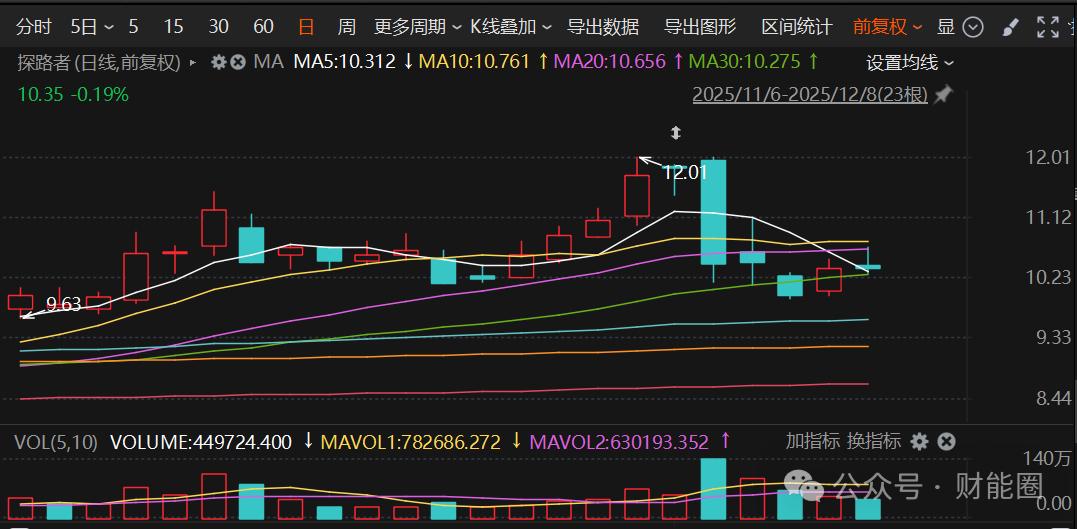

然而,二级市场对此次交易并不看好。收购公告发布后,探路者股价累计下跌超过12%,截至12月8日收盘,股价为10.35元/股,最新市值为91.46亿元。

从户外用品到半导体的跨界转型

探路者在国内户外用品领域资历深厚,成立于1999年,2009年作为首批企业登陆创业板,被誉为“户外用品第一股”。

公司产品涵盖户外服装、户外鞋品和户外装备三大系列,旗下拥有探路者、探路者童装等品牌(Discovery Expedition已退出授权运营),曾占据行业第一的市场份额,是国内最大的户外用品企业之一。

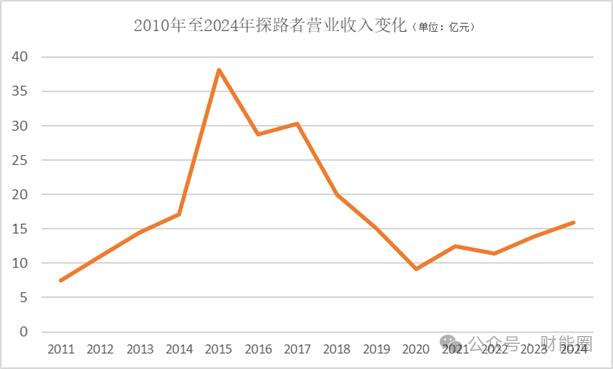

和许多传统企业一样,探路者在过去十年面临的最大挑战是如何找到新的增长点。2015年,公司营收达到历史峰值38.08亿元,之后便增长乏力。

在主业增长放缓的情况下,探路者启动了“户外+旅游+体育”的多元化战略,先后收购了在线旅游平台Asiatravel、易游天下、绿野网等。但这一战略并未取得预期效果,反而因经营重心分散导致业绩持续下滑。2020年,公司营收一度降至9.12亿元,亏损2.75亿元。

2021年,现任董事长李明通过通域众合与通域基金收购了探路者13.65%的股份,成为公司实际控制人。李明在半导体领域深耕多年,曾担任紫光国芯微电子股份有限公司董事长、紫光集团有限公司联席总裁等职务。

李明上任后,引入了紫光系高管何华杰担任探路者总裁。此后,在李明的主导下,“紫光系”过往在半导体领域的运作经验开始在探路者身上得到应用。

2021年,探路者以自有资金2.6亿元收购北京芯能60%的股权,切入Mini/Micro LED显示驱动芯片领域。2023年,公司又先后收购了触控芯片设计研发公司G2 Touch 95.01%的股权和芯片封测厂商江苏鼎茂60%的股权。

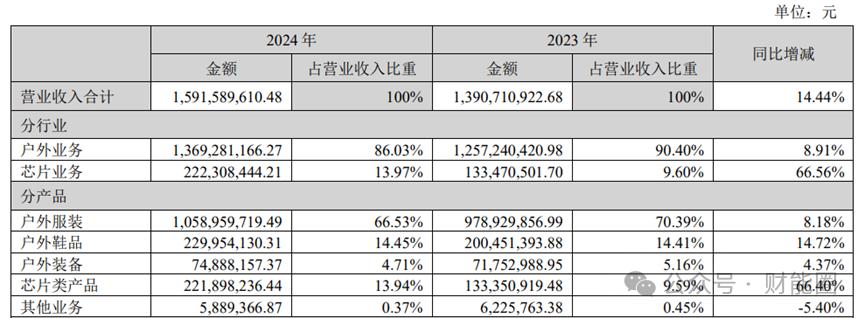

通过陆续收购3家芯片公司,探路者形成了“户外+芯片”双主业发展模式。2024年,公司总营收为15.92亿元,其中户外业务占比86.03%,芯片业务占比13.97%。

高溢价收购背后的对赌协议

此次探路者收购的两家标的公司均为成立10年以上的老牌半导体企业。

贝特莱成立于2011年,是一家专注于数模混合信号链芯片及解决方案设计的国家高新技术企业,主要产品包括指纹识别芯片、触控芯片及专用MCU芯片。

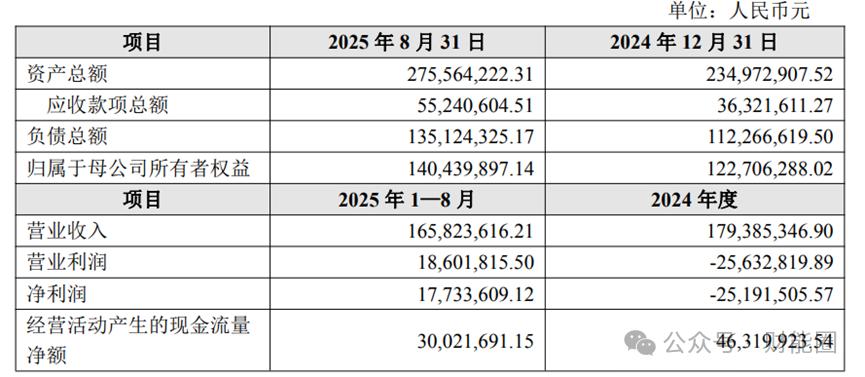

财务数据显示,截至报告期末,贝特莱的资产总额为2.75亿元,归属母公司所有者权益为1.4亿元。业绩方面,2024年公司实现营收1.79亿元,净利润-2.52亿元;今年前8个月实现营收1.66亿元,净利润1773万元。

资产评估机构分别采用收益法和市场法对贝特莱进行估值:收益法估值为6.51亿元,增值率363.26%;市场法估值为7.32亿元,增值率421.5%。

综合考虑商业价值、行业发展前景与产品业务规划等因素,探路者最终确定收购贝特莱51%股权的交易价格为3.21亿元。

此次高溢价收购附带了业绩对赌协议,贝特莱需在2026年、2027年及2028年分别实现归母净利润不低于3370万元、4770万元和6860万元。若任一年度的利润低于承诺的90%,转让方需按约定共同且连带地对受让方进行补偿。

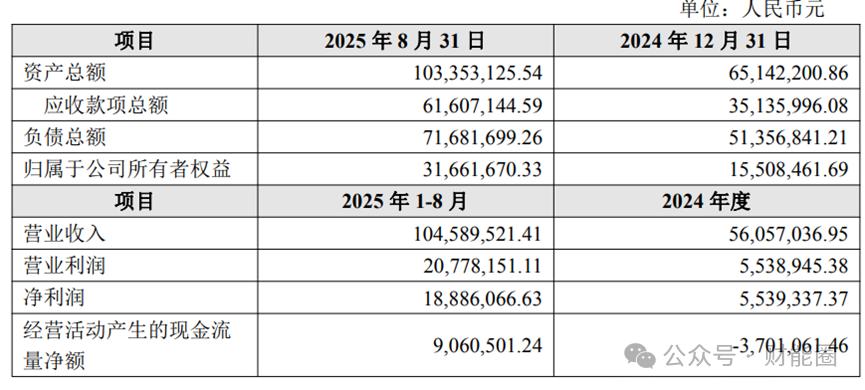

另一家标的公司上海通途成立于2012年,是一家专门从事芯片设计研发、IP技术授权的高科技公司,在图像及视频处理、高清智能显示技术领域拥有一定的创新积累和应用储备。

财务数据显示,截至报告期末,上海通途的资产总额为1.03亿元,归属母公司所有者权益为3166万元。业绩方面,2024年公司实现营收5606万元,净利润554万元;今年前8个月实现营收1.05亿元,净利润1887万元。

评估机构采用收益法和市场法对上海通途进行估值:收益法估值为7.03亿元,增值率2119.65%;市场法估值为7.28亿元,增值率2199.63%。

综合商业价值、行业发展前景与产品业务规划等多重因素,探路者最终确定收购上海通途51%股权的交易价格为3.57亿元。

该收购同样附带业绩对赌协议,上海通途需在2026年、2027年及2028年业绩承诺期内累计实现归母净利润不低于1.5亿元。

探路者表示,公司现有产品为数模混合芯片及模拟芯片。贝特莱已构建起指纹识别芯片、人机交互芯片和专用MCU三大核心产品线,上海通途的产品则包括屏幕桥接芯片及IP。

通过此次收购,公司将补充80余款成熟量产产品,以及包括发明专利、软件著作权、集成电路布图设计在内的230余项知识产权,同时新增70余名研发人员。

不过,探路者也明确提示,本次收购完成后将确认较大金额的商誉,若标的公司未来经营状况未达预期,本次收购所形成的商誉将存在减值风险。

业绩压力下的转型希望

探路者愿意以20倍以上的高溢价进行收购,其背后的目的十分明确。

一方面是公司当前面临的业绩压力。

自2021年“紫光系”李明入主后,探路者的业绩止住跌势并逐步回升。2022年至2024年,公司营收分别为11.39亿元、13.91亿元、15.92亿元,同期归母净利润分别为0.70亿元、0.72亿元、1.07亿元。

但今年以来,公司业绩形势再次恶化。根据最新披露的三季报,公司实现营业收入9.53亿元,同比下降13.98%,扣非归母净利润为3304万元,同比下降67.53%;经营现金流净额为-1.47亿元。

除了消费市场本身疲软外,户外赛道的竞争加剧也是重要原因。根据久谦数据,2025年前10个月,骆驼、伯希和、北面为线上冲锋衣销售额前三品牌。尽管探路者行业资历深厚,但在营销手段及消费者心智构建方面,与新兴竞争对手仍存在差距。

另一方面是芯片半导体赛道的估值红利。今年以来,“科技为先”成为本轮牛市的核心主线,尤其是以半导体为代表的国产替代领域。上周摩尔线程以1572倍超额认购,市值一度突破3000亿关口,成为年内最受追捧的硬科技新股。

从半导体行业平均百倍以上的市盈率来看,探路者此次收购的两家芯片公司,其溢价似乎并不离谱,甚至可以说相对便宜。

今年上半年,探路者的芯片业务收入为1.15亿元,将贝特莱和上海通途纳入合并报表后,公司今年的芯片业务收入有望实现翻倍增长。

尤其是当前探路者的芯片业务尚未形成稳定盈利,此次收购将为其带来显著的盈利改善。

不过,无论是贝特莱还是上海通途,在各自领域均未形成绝对的技术壁垒,其业绩最终能否持续兑现,将是影响探路者未来市值的核心因素。

本文来自微信公众号“财能圈”,作者:财能圈,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com