2026视频播客展望:热潮褪去后,它能否稳健生长?

B站率先布局,罗永浩、鲁豫、于谦等知名人士,以及晚点、商业漫谈、乱翻书等商业媒体或媒体人纷纷投身其中。

众多视频播客创作者还将内容同步分发至抖音、小红书、喜马拉雅,甚至微博、腾讯视频等平台。

图片源自B站

在海外市场,视频播客早已流行开来

美国极具影响力的播客,多数采用“视频+音频”双轨发布模式;Netflix、福克斯两大巨头近期也宣布进军该领域。

12月7日,在极客公园创新大会上,罗永浩公开呼吁播客同行接受视频化:不要抱着奇怪的执念,觉得播客只能是音频形式;自己的播客内容已在11个平台上线,视频版本带来了80%–90%的流量。(大意)

图片源自视频号@极客公园

一时间,纯音频播客似乎陷入“不视频化就会被淘汰”的生存焦虑。

但在热闹的表象下,「克劳锐」不禁冷静思考:

这场“视频播客热”,到底是用户的真实需求,还是平台补贴造就的短暂繁荣?2026年,当热潮退去,会不会留下许多跟风者?让我们一同探讨!

勿将头部案例视为行业普遍现象

探讨视频播客的未来,首先要纠正一个认知错误。

目前大众对视频播客的关注,更多聚焦在罗永浩、鲁豫等头部IP和专业团队上。把他们的成功当作行业常规,本身就是一种认知偏差。

这些头部参与者,凭借成熟的制作团队、强大的资源支持和天然的流量优势,无论在哪个领域,都比普通创作者更容易取得成功。

头部的成功只是个别情况,中腰部创作者的生存状况才是行业的真实面貌。

真正决定视频播客行业未来的,不只是聚光灯下的大V,还有那些默默更新、缺乏曝光的中小播主,他们才是检验视频播客能否持续发展的关键。

只有抛开“明星光环”,回归内容本质,我们才能看清核心问题,即视频播客到底有哪些纯音频无法替代的价值?

信息密度,视频远超音频

视频播客虽然火热,但并非新技术,它只是内容形态的融合升级,既保留了传统播客“长对话、深内容”的核心,又增加了视频的可视化优势。

尽管不少反对者认为“播客的本质是听觉体验,视频化是多余的”,但这种观点忽略了媒介发展的基本逻辑:用户始终在追求更高效、更丰富的信息接收方式。

“音频+画面”的结合体,能呈现的内容和信息远比单纯音频更丰富。

纯音频受媒介限制,无法传递嘉宾的表情、肢体语言、演示过程或视觉素材。而视频播客可以通过微表情展示、图形化表达、现场演示等方式,让内容更直观、生动。

魔术大师刘谦在罗永浩的视频播客中表演魔术时,若仅用纯音频,观众只能听到罗永浩的惊叹,无法感受到魔术的精彩。

所谓“音频的想象空间”,在这类场景中,远不如真实画面带来的冲击。

图片源自B站@罗永浩的十字路口

此外,视频播客还增强了临场感与真实感。

B站的弹幕功能为视频播客增添了强烈的社交属性,让观众不再是单向“收听”,还能实时评论、产生共鸣、提出问题。这种互动性是纯音频播客难以实现的。

或许很多纯音频受众觉得自己不需要弹幕,但这不能否定弹幕为播客带来的价值。

图片源自B站@多新鲜呐

更重要的是,视频播客并未降低深度用户的忠诚度,反而能通过视觉记忆强化认知。观众可能会因为喜欢某位嘉宾的神态、布景风格或整体氛围而持续关注。

因此,视频播客并非取代纯音频播客,而是自然延伸。未来很可能出现“音频为主、视频为辅”的双轨模式,让用户自由选择。

成本可控,门槛低于预期

许多不敢尝试或不看好视频播客的创作者,总认为视频播客“制作成本更高”。

我们不否认这一点,与纯音频播客相比,视频播客的成本确实会有所增加。

播客营销学院与Lower Street联合开展的新研究(基于300余名受访者数据)显示:若以“注意力成本”计算,制作播客视频内容的成本比纯音频高出77%。制作视频会使人员配置增加约50%,制作成本提升3.6倍。

77%、50%、3.6倍,这些数字看似很高,但如果不按照罗永浩、鲁豫的标准要求自己,成本还会这么高吗?

「克劳锐」认为未必。

实际上,绝大多数从纯音频转型的创作者,只需增加2~3台摄像机(手机也可以)、基础灯光和简单布景。剪辑虽有额外工作量,但流程固定、难度不大,且能随着经验积累提高效率。

在总体成本、工作量增长相对可控的情况下,视频化带来的收益潜力远超成本增幅,无疑更具发展空间。

从变现难题到新机遇,流量价值大幅提升

纯音频播客的发布平台相对垂直,要么是喜马拉雅、小宇宙等专业播客平台,流量规模有限;要么是QQ音乐、网易云音乐等音乐平台,播客不是核心主推内容,曝光机会很少。

视频化后,播客内容可同步分发至抖音、B站、小红书、视频号等流量更充足的社交平台,触达人群能实现指数级增长。

图片源自抖音

而且,视频播客内容还可以进行“二次剪辑”等多种传播方式,一次制作、多平台分发。

这种“一鱼多吃”的模式,不仅能大幅降低单位成本,还能持续扩大流量池,这是纯音频播客难以做到的。

广告形式更灵活多样

纯音频播客的商业化之所以困难,核心在于广告形式单一,高度依赖口播广告。

口播频次高了会引起反感,频次低了效果不佳;即便内容优质,也难以保证用户完整收听,品牌方自然兴趣不大。

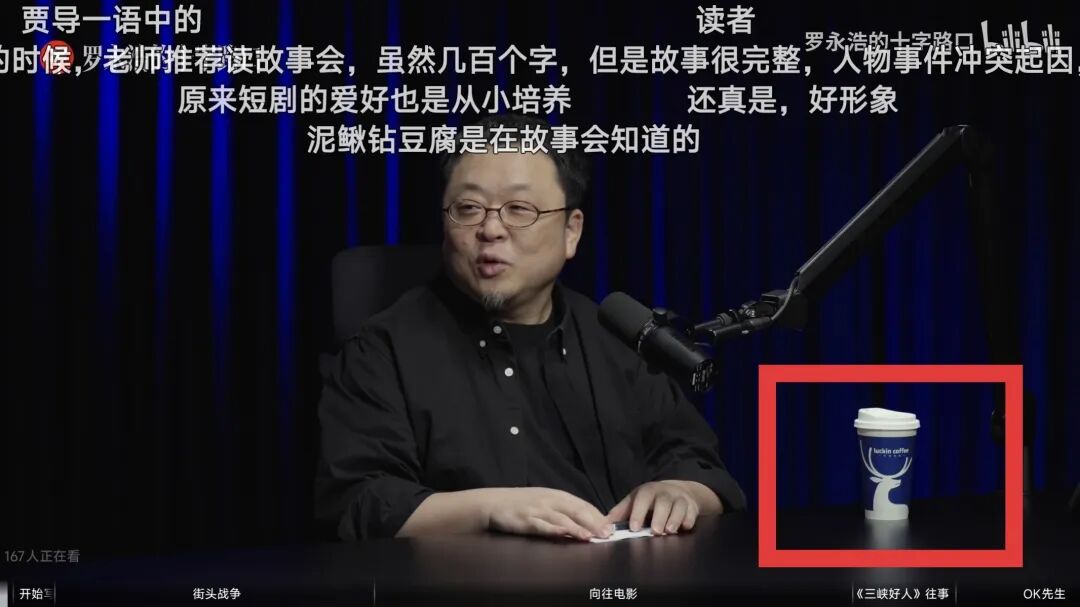

视频播客则打破了这一限制,产品可以在视频中自然展示。比如罗永浩节目中的咖啡,曝光效果远胜于多次口播。

图片源自B站@罗永浩的十字路口

此外,视频播客还可以插入贴片广告、利用弹幕获取即时反馈,或通过书房、咖啡馆等场景化布景实现软性植入。

传统对话类、访谈类节目,都适合向视频播客转型

一直以来,很多品牌有企业主访谈、客户对话等内容需求。

过去,企业需要组建专属拍摄团队、撰写脚本、进行多机位拍摄,不仅成本高昂,剪出来的视频大多也只是发在企业自有账号上,传播效果有限。

如今,在预算合适的情况下,这类需求完全可以通过与商业媒体合作视频播客来满足,既能探讨深度话题,又能借助媒体影响力触达目标受众。

目前,这种模式已形成可行的商业化路径,这也是大量财经、商业类媒体加速进入视频播客领域的原因。

市场与平台,共同推动发展

播客作为深度内容的重要载体,其存在价值毋庸置疑。

从整体数据来看,2024年中国声音经济产业市场规模达5688.2亿元,预计2029年将突破7400亿元。

虽然整体增速不快,但持续增长的态势证明了用户对“深度内容”的需求。而视频播客作为播客形态的升级,自然会随着声音经济的增长而发展。

另一方面,各大平台正大力推广这一形态。

如今,各大内容平台都面临“内容同质化”与“用户时长瓶颈”,需要优质、高黏性内容。视频播客兼具深度与可视性,自然成为争夺创作者与用户的重要手段。

这也是近几个月各类扶持计划、流量倾斜、算法推荐纷纷出台的原因。

当然,风口容易消失,机会留给敢于行动的人。

有志于视频播客的创作者,不妨抓住机遇。如果等市场完全饱和、竞争激烈后再进入,只会错失最佳时机。

大屏场景,可能是被忽略的增长点

除了移动端和PC端,大屏市场或许是视频播客的潜在增长点。

毕竟,播客的核心受众集中在25–45岁的中坚群体,这部分人群大多已成家立业,与智能电视的核心用户高度重合。

随着播客从“听觉媒介”向“视听媒介”转变,家庭场景的价值逐渐显现。

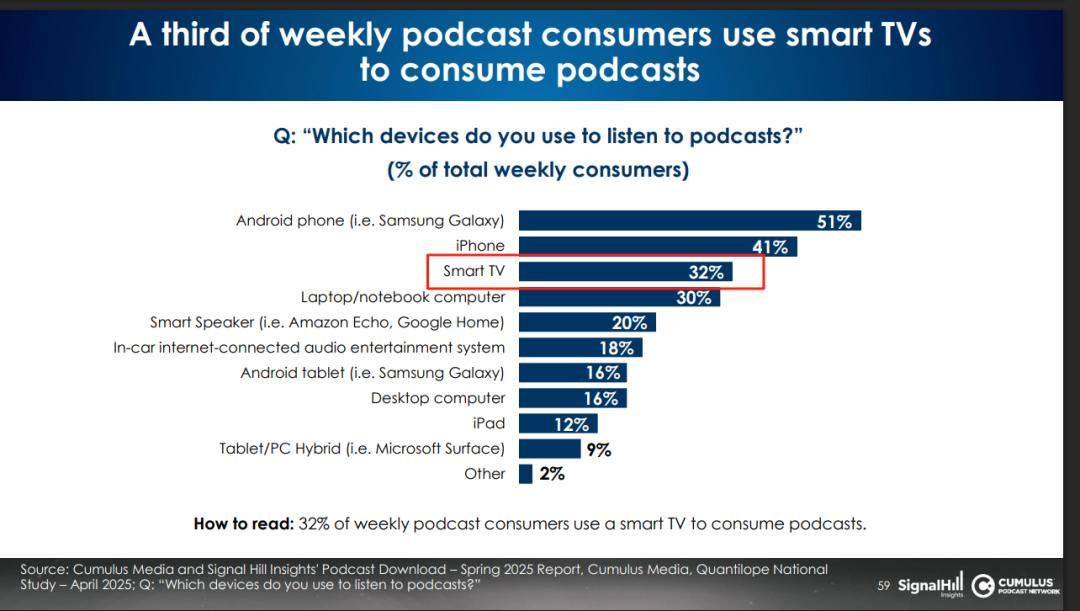

Cumulus Media and Signal Hill insights联合发布的报告显示:“三分之一每周收听播客的听众通过智能电视消费播客,仅次于智能手机,电视是重要的视频播客传播渠道。”

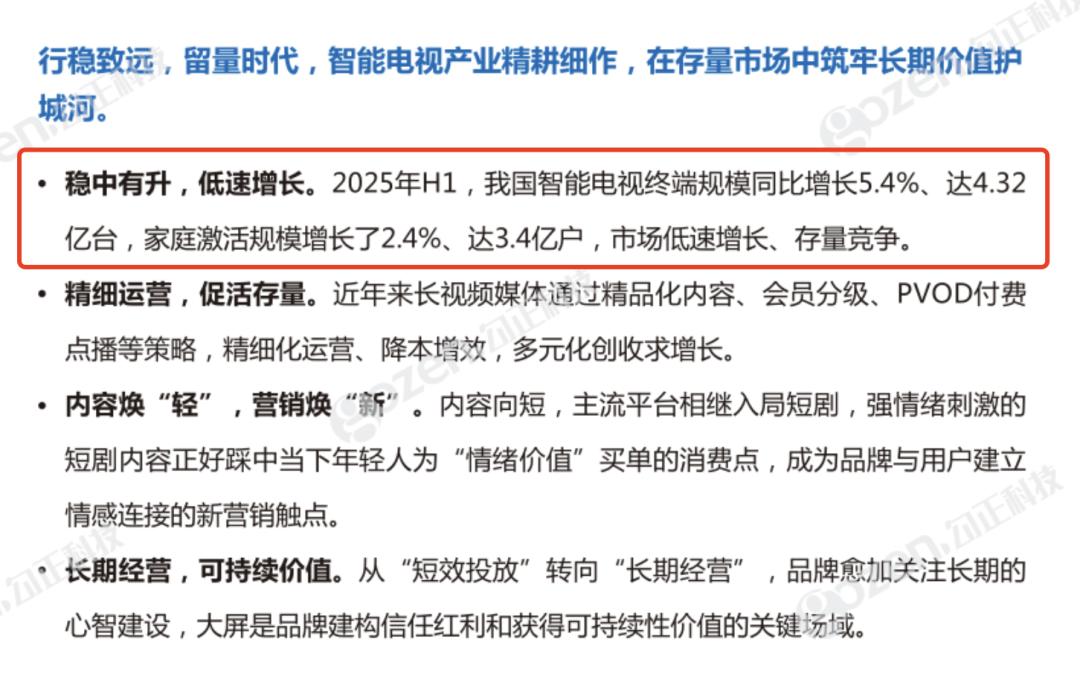

另外,从《2025H1中国家庭智能大屏行业发展白皮书》的数据来看:2025年H1,我国智能电视终端规模同比增长5.4%、达4.32亿台,家庭激活规模增长了2.4%、达3.4亿。

国内大屏无论是设备量还是用户量,都在低速增长,这也为视频播客的发展提供了媒介支持。

优胜劣汰,理性看待

不可否认,2025年视频播客的火爆,离不开平台补贴与创作者扎堆的推动。但热潮终会退去,市场终将回归理性。

对于想要进入该领域的创作者而言,既要抓住红利,更要保持清醒。

首先,并非所有播客都需要视频化。

如果内容完全依赖声音叙事,强行加入画面只会适得其反。形式永远服务于内容,脱离内容需求的视频化,最终是无效的。

其次,能否成功,取决于内容而非形式。

变成视频播客,不代表自动获得流量,也未必能复制罗永浩的成功。当前很多视频播客存在“转场生硬、过度剪辑”等问题,破坏了播客应有的自然感,反而会引起观众不适。

视频播客绝不是播客的简单视频化,而是要在保留深度的同时,兼顾视听体验。只有平衡思想深度与呈现效果,才能赢得用户的长期关注。

回到最初的问题:2026年,视频播客还能火吗?

作为风口,它或许会降温;但作为一种内容形态,它大概率将稳健发展。

本文来自微信公众号“TopKlout克劳锐”,作者:小松,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com