泡泡玛特股价大跌近9%背后:卖空激增与市场对增长持续性的担忧

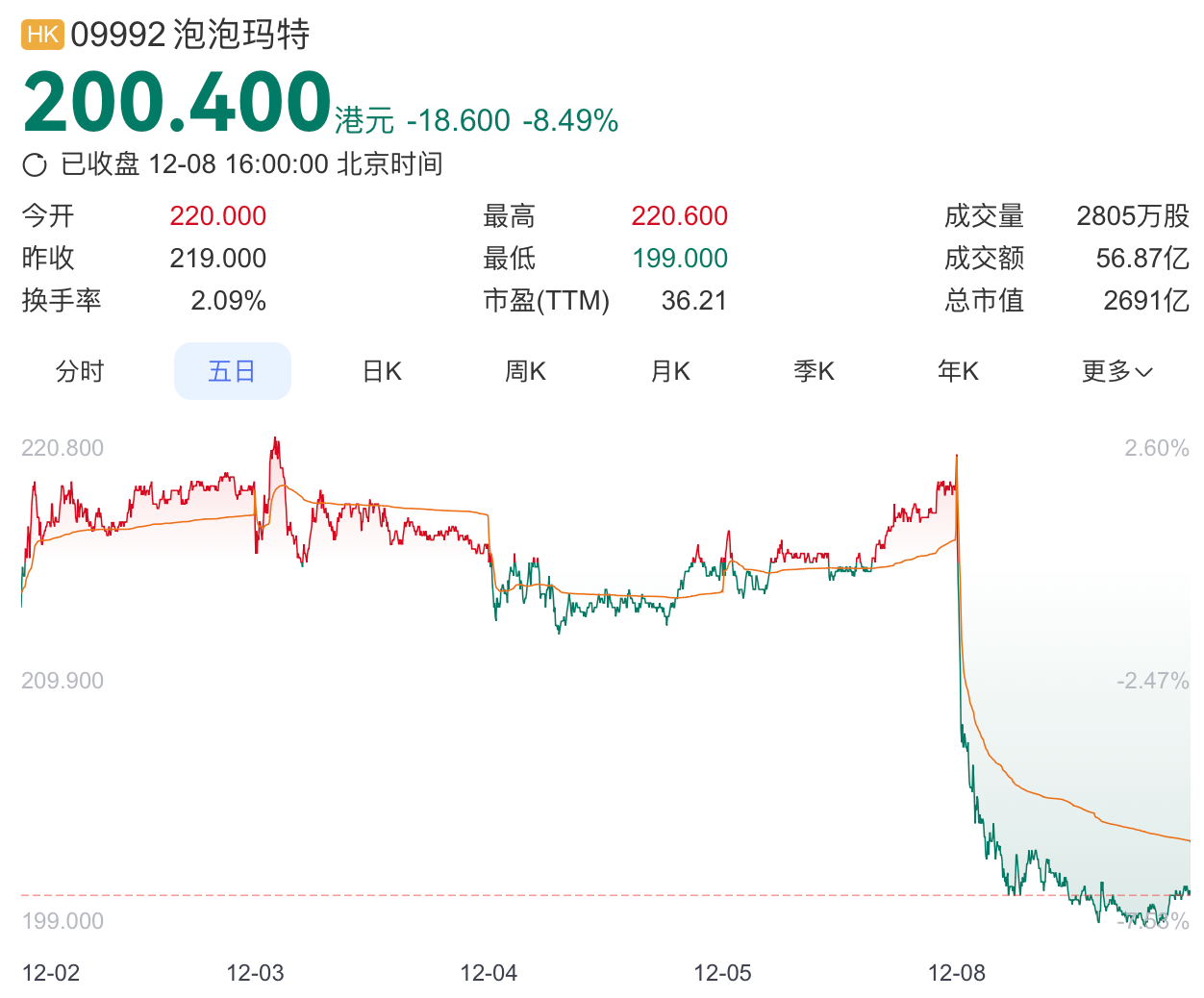

12月8日收盘时,泡泡玛特股价报200.4港元/股,单日跌幅达8.5%。回顾其股价走势,自今年8月触及339.8港元/股的高点后,至今已累计下跌41%,市值大幅缩水。

来源/Finscope

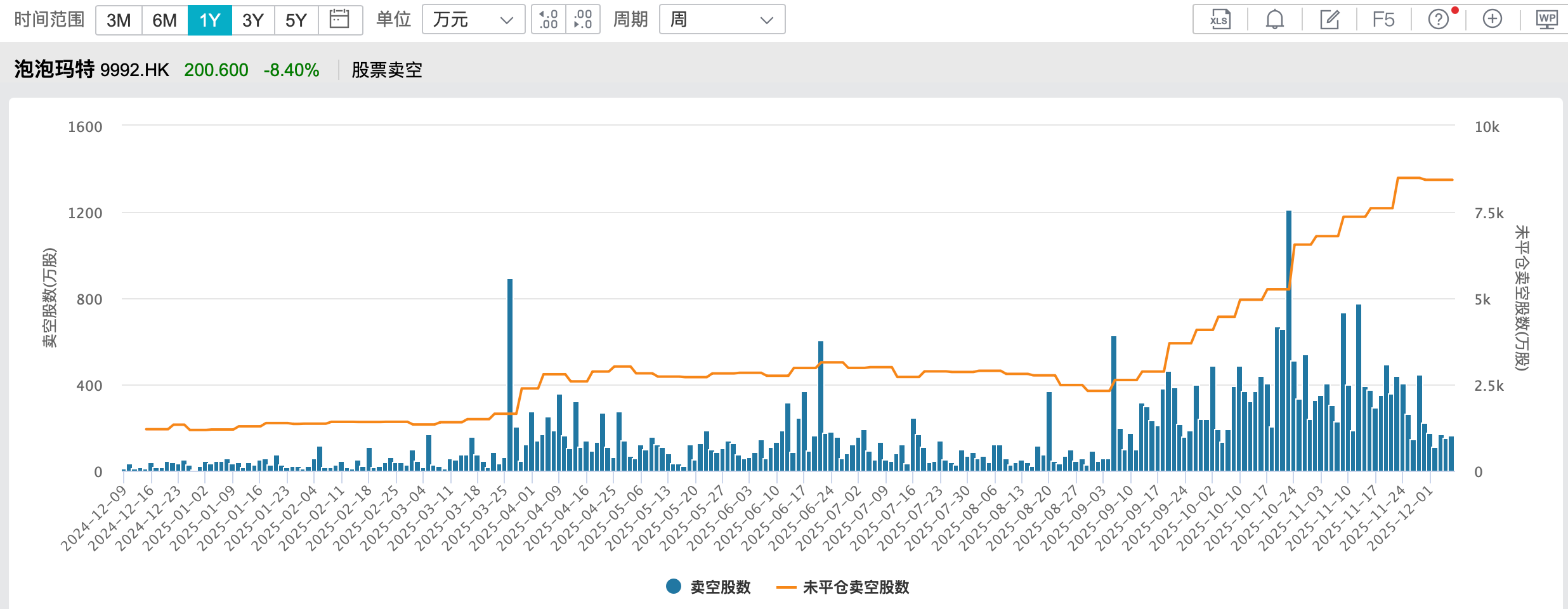

Wind数据显示,泡泡玛特的卖空交易自9月起显著升温。8月时,其卖空股数仅为1615万股;进入9月后,卖空量骤增至5198万股,较8月环比暴涨超220%;10月卖空量进一步攀升至8517万股,创下半年来的峰值,是8月卖空量的5倍以上;11月卖空股数为7592万股,12月前5天也达到770万股,卖空规模持续维持在高位。

持续高企的卖空数据,直观反映了市场的悲观情绪与集中的看空力量。大量投资者选择借入股票卖出,押注股价下跌,这表明市场中不少资金对泡泡玛特的短期发展前景持负面态度。

来源/wind数据

综合来看,此次泡泡玛特股价下跌与此前引发关注的下跌事件类似,并非由单一事件导致,核心原因仍是市场对其高增长能否持续的担忧。

其中,德银12月1日发布的报告引发了广泛关注。据华尔街见闻报道,德银指出泡泡玛特正进行一场“危险赌博”——以稀缺性换取短期收入规模。具体而言,Labubu系列的产能从上半年的1000万只,提升至年底的月均5000万只。尽管这一扩产举措预计能在2025年为公司带来约145亿元人民币的调整后净利润,但对于依赖“酷”与“稀缺”属性的潮流玩具来说,产品普及往往意味着热度衰退的开始。

报告还提到,自今年8月以来,Labubu及其他热门IP的市场溢价已明显消退。例如,Labubu隐藏款的溢价幅度缩水超50%,而Labubu3.0及4.0的常规款式在二手平台的价格甚至已低于官方零售价。

德银预测,若出现熊市情景(Bear Case),即Labubu热度在2026年见顶下滑且无新IP接力,泡泡玛特2026年中国市场收入将同比减少20%,海外市场收入也将下跌10%。这将导致该年度净利润降至约106亿元人民币,隐含市盈率攀升至23倍,估值面临较大压力。

而在牛市情景(Bull Case)下,若增长势头持续且新IP爆发,中国市场收入增长30%、海外市场增长50%,2026年净利润将突破231亿元人民币,隐含市盈率降至13倍,股票有望获得重新评级。基于此,德银给予泡泡玛特“持有”评级,目标价228港元。

摩根士丹利则预计,Labubu今年的销售额将达155亿元人民币,较2023年增长41倍,但明年增长速度可能放缓,主要原因是部分消费者流失。不过,摩根士丹利认为,凭借较低的广告与推销费用比率、较小的降价幅度、较高的线上直销占比及较低的租金比率,泡泡玛特能够维持约30%的净利润率增长。

同时,摩根士丹利将泡泡玛特2026年的目标市盈率从原先预估的32倍下调至26倍,以反映全球消费类板块资金轮动的不利影响、市场对其短期季度增长的关注等因素;目标价也从382港元降至325港元,维持“增持”评级。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com