不止降息?前纽约联储专家:鲍威尔下周三或推450亿美元购债计划

随着12月10日美联储议息会议临近,市场目光不仅聚焦于大概率落地的降息,华尔街资深策略师还指出,美联储或即将公布一项重要的资产负债表扩张计划。

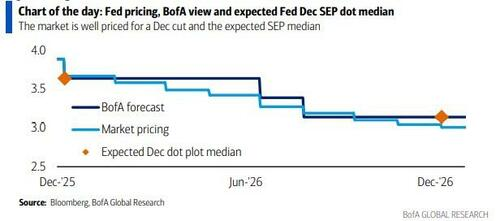

近日,前纽约联储回购专家、美银利率策略师Mark Cabana预测,除了市场广泛预期的降息25个基点外,美联储主席鲍威尔将在下周三宣布每月购买450亿美元国库券的计划,该购债操作将于2026年1月启动,目的是向金融系统注入流动性,避免回购市场利率进一步大幅上升。

Cabana在报告中提醒,尽管利率市场对降息反应平淡,但投资者普遍“低估”了美联储在资产负债表方面的行动力度。他表示,当前货币市场利率水平显示银行体系的准备金已不再“充裕”,美联储必须通过重启购债来填补流动性缺口。同时,瑞银交易部门也给出了相似预测,认为美联储将在2026年初开始每月购买约400亿美元国库券,以维持短期利率市场的稳定。

这一潜在的政策调整出现在美联储领导层即将变动的关键阶段。随着鲍威尔任期临近结束,以及市场对Kevin Hassett可能接任美联储主席的预期增强,下周的会议不仅关系到短期流动性,还将为未来一年的货币政策走向定下基调。

前纽约联储专家预测:每月450亿美元购债

虽然市场普遍认为美联储下周会降息25个基点,但Mark Cabana觉得,真正的变数在于资产负债表政策。他在题为《Hasset-Backed Securities》的周报中指出,美联储将宣布的RMP规模可能达到每月450亿美元,这一预测远高于目前市场的普遍预期。

Cabana详细分析了这一数字的组成:美联储每月至少需要购买200亿美元来应对负债的自然增长,另外还需要额外购买250亿美元来扭转此前“过度缩表”导致的准备金流失。他预计,这种力度的购债至少会持续6个月。这一消息预计会包含在美联储的执行说明里,并通过纽约联储网站发布详细的操作规模和频率,购买重点将集中在国库券市场。

据华尔街见闻此前文章,自2022年资产负债表达到近9万亿美元的峰值后,美联储的量化紧缩政策已使其规模缩减了约2.4万亿美元,这一过程有效从金融体系中抽走了流动性。不过,即便量化紧缩已经停止,资金紧张的迹象仍然很明显。

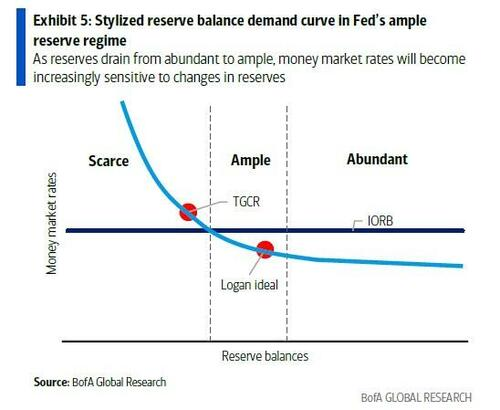

最明确的信号来自回购市场。作为金融体系的短期融资核心,回购市场的隔夜参考利率,如有担保隔夜融资利率(SOFR)和三方一般抵押品回购利率(TGCR),近几个月频繁且大幅突破美联储政策利率走廊的上限。这说明银行体系内的准备金水平正从过去的“充裕”转向“充足”,甚至有进一步走向“稀缺”的风险。考虑到回购市场对金融系统的重要性,这种情况被认为是美联储无法长期容忍的,因为它可能降低货币政策的传导效率。

在此背景下,美联储官员近期的表态也暗示了行动的紧迫性。纽约联储主席John Williams曾表示“预计不久后我们将达到充裕的准备金水平”,达拉斯联储主席Lorie Logan也指出“预计不久后恢复资产负债表增长是合适的”。Cabana解读认为,“不久后”(will not be long)指的就是12月的FOMC会议。

应对年末波动的辅助工具

除了长期的购债计划,为应对即将到来的年末资金面波动,美银预计美联储还将宣布为期1-2周的定期回购操作(term repo operations)。Cabana认为,这些操作的定价可能设定在与常备回购便利(SRF)利率持平或高出5个基点的水平,目的是降低年末融资市场的尾部风险。

关于管理利率,虽然有客户询问是否会降低准备金余额利率(IOR),但Cabana认为单纯降低IOR“解决不了任何问题”,因为在硅谷银行(SVB)倒闭后,银行普遍倾向于持有更多现金缓冲。他觉得,更有可能的是IOR和SRF利率同步下调5个基点,但这并非最可能出现的情形。

此次会议的另一个重要背景是美联储即将面临的人事变动。目前市场认为Kevin Hassett是下一任美联储主席的有力竞争者。Cabana指出,一旦新主席人选确定,市场将更多根据新人选的指引来对中期政策路径进行定价。

瑞银方面也认同资产负债表扩张回归的观点。瑞银销售与交易部门指出,美联储通过购买国库券可以缩短资产久期,从而更好地匹配国债市场的平均久期。不管这一操作被称为RMP还是量化宽松(QE),其最终目标都很明确:通过直接注入流动性,确保在政治和经济环境转换的关键时期,金融市场能够保持平稳运行。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com