昔日户外龙头“掉队”:行业增长期业绩滑坡,斥巨资跨界“造芯”能否破局

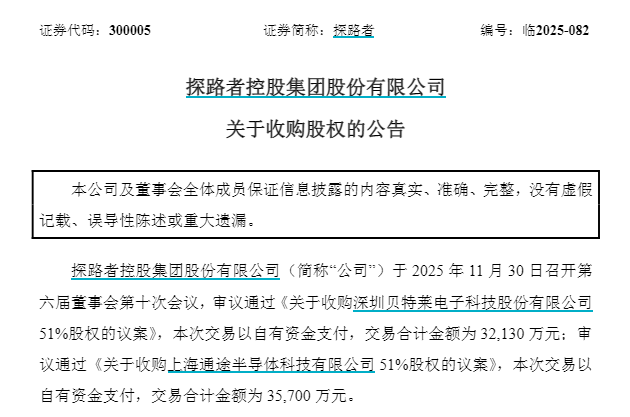

12月1日晚间,探路者发布公告,拟以合计6.78亿元收购两家芯片公司各51%股权——3.21亿元收购深圳贝特莱电子科技股份有限公司(下称“贝特莱”)51%股权,3.57亿元收购上海通途半导体科技有限公司(下称“上海通途”)51%股权。

这是探路者自2021年确立“户外+芯片”双主业战略后,在芯片领域的又一次大规模跨界收购。然而,这一激进资本操作,与其三季度营收净利双降、经营活动现金流为负的疲态形成鲜明反差。

曾为中国户外用品第一股的探路者,在行业爆发期却表现乏力,其押注的芯片业务能否成为第二增长曲线,成为决定公司未来的关键。

户外主业失速:“龙头”为何在风口下滑?

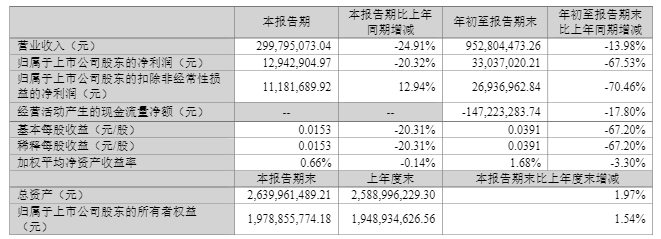

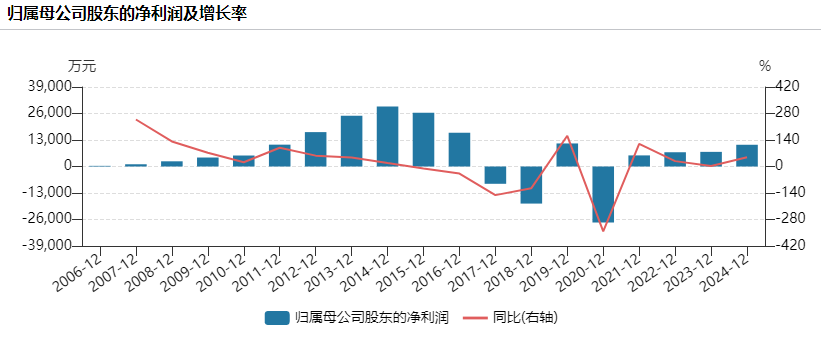

10月29日,探路者披露的三季度业绩不尽如人意:2025年前三季度,营收同比降13.98%至9.53亿元;归母净利润同比锐减67.53%至3303.7万元;经营现金流净额为-1.47亿元,同比下滑17.8%。

其中,第三季度单季营收3亿元,同比下滑24.91%;归母净利润1294.29万元,同比下滑20.32%。

对于业绩下滑,公司解释主要受两方面影响:一是户外业务受整体市场环境及新品迭代节奏拖累,销售未达预期;二是芯片业务虽整体趋势向好,但汇率波动产生的汇兑损失拖累了利润。

无时尚中文网创始人唐小唐曾向观察者网表示,尽管消费市场向存量转变,但户外运动的增量仍较确定。

据中商产业研究院《2025-2030年中国户外用品产业深度调研分析及发展趋势预测研究报告》,2024年中国运动户外用品市场规模达5227亿元,同比增13.48%;预计2025年将增至5990亿元。

但“户外第一股”探路者已明显掉队。

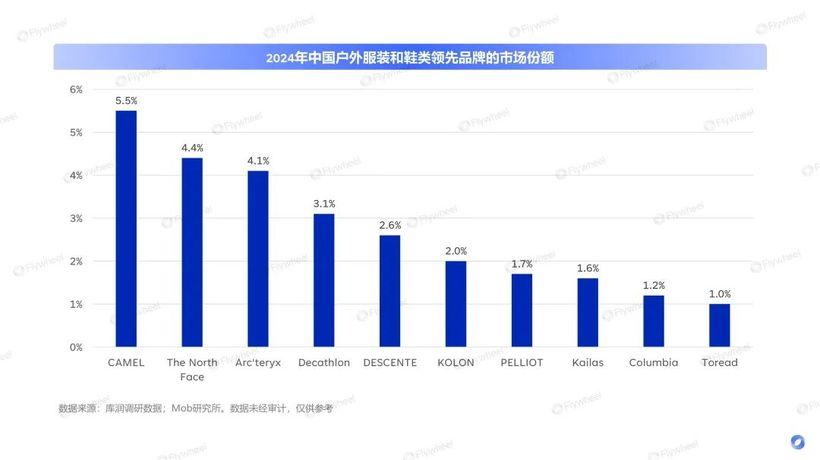

相关报告显示,2024年中国户外服装和鞋类领先品牌中,“昔日龙头”探路者以1%的市占率居第十位;竞争对手骆驼凭借高性价比和电商运营占领大众市场,市占率5.5%位列第一;凯乐石2020年后砍掉低端产品聚焦高端专业线,以1.6%的市占率领先美国老牌户外品牌哥伦比亚。

不少网友对探路者的“掉队”感到惋惜。

1999年,盛发强、王静夫妇创立探路者。作为专业登山探险家,王静主导了品牌初期产品研发,还为品牌带来不少曝光,有媒体称“王静之于探路者正如李宁之于‘李宁’”。

王静穿探路者产品,《妻子的浪漫旅行》中章子怡也曾穿同款

2009年,探路者成为创业板首批上市企业,从北京香山脚下的小作坊到国内首家上市户外用品企业,仅用十年。

上市后,探路者进入黄金期,借助资本力量拿下多个顶级合作:2009年成为“中国南(北)极考察队选用产品”;2012年成为伦敦奥运会中国奥委会供应商。

据媒体报道,2012年探路者市占率达14.5%,超越哥伦比亚、北面成为中国户外用品市场市占率第一品牌。

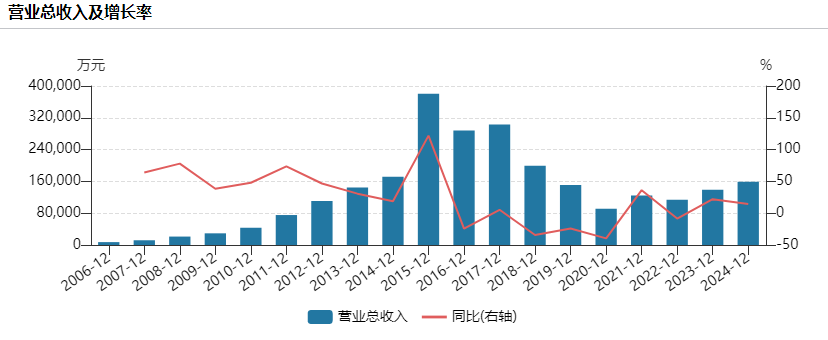

2009年至2015年,探路者营收从2.94亿元飙升至38.08亿元峰值,年复合增长率42%;净利润从4400多万元涨至2.6亿元;门店从约200家增至1300多家。

2015年,探路者尝试构建“户外生态圈”,收购易游天下74.5%股权(耗资3.5亿元),还投资绿叶网、Asiatravel等平台。但这些业务未与户外形成协同,2016年营收降至28.78亿元,同比下滑24.42%。

2018年,探路者启动“瘦身”,提出重新聚焦户外主业、剥离旅行和体育业务,但收效甚微。企查查数据显示,探路者目前仍持有易游天下46.53%股份。

2020年新冠疫情进一步冲击探路者业务,当年收入低于2012年,还出现上市后最大亏损。

2020年后中国户外市场爆发,露营、徒步成新潮流,探路者却忙于将控制权转让给曾任紫光国微董事长、紫光集团联席总裁的李明。

2021年是探路者转折点,李明成为实控人,公司开始切入芯片领域。在户外消费爆发的黄金期,探路者“起大早赶晚集”。

探路者产品定位在“专业化”与“大众化”间摇摆,两边均未获充分认可:硬核户外玩家认为其专业性、技术性不足;大众消费者觉得设计不够年轻化,跟不上“山系”“户外休闲”风潮。

亚玛芬体育、骆驼、凯乐石等品牌业务快速增长时,探路者业绩承压,2025年上半年核心业务全面下滑:户外服饰、鞋品、装备收入分别同比降4.83%、22.69%、42.63%。

2025年秋冬订货会上,探路者发布下肢外骨骼、5G智能户外手表等四款智能装备,但尚未规模化销售。

探路者集团户外CEO陈旭穿戴下肢外骨骼亮相订货会

今年1月,盛发强、王静解除一致行动关系,进一步切割与公司关联。9-10月,王静累计减持422.46万股,持股比例降至4.67%,退出持股5%以上重要股东行列,夫妇二人套现离场。

芯片业务:是“增长引擎”还是“业绩包袱”?

2021年半导体背景的李明成为实控人后,探路者多次收购切入芯片赛道。

媒体分析称,探路者芯片对标韩国三星、LG、日本联咏等,属国产化替代方向。但从现状及最新收购看,其表现远未达“第二增长曲线”预期,反而可能成新风险源。

首先,现有芯片业务表现不及预期,盈利基础脆弱。2021年以2.6亿元收购的北京芯能连续三年未完成业绩承诺,2022-2024年累计亏损1.76亿元;2025年上半年营收仅142.05万元,净利润亏3028.37万元,净资产跌至-1.98亿元,资不抵债。

2023年收购的江苏鼎茂也未带来惊喜:2023年下半年营收1005.19万元,净利润亏97万元;2025年上半年半年报未披露其经营数据。

其次,芯片业务盈利极不稳定。2024年上半年因并表2023年收购的韩国子公司G2 Touch(耗资3852万美元)曾爆发式增长,但2025年上半年营收增速放缓至7.4%。而“压舱石”G2 Touch受美元兑韩元汇率波动影响,净利润同比骤降80.23%。

公司多次将芯片业务利润拖累归咎于汇兑损失,暴露其业务脆弱性:严重依赖海外市场,抗风险能力差,利润易被非经营因素侵蚀。

此次收购贝特莱和上海通途,是管理层在现有芯片业务不佳下的“加注”,旨在形成“感知交互+显示处理”芯片技术底座。公告显示,二者2025年前8个月均已盈利。

贝特莱是专注数模混合信号链芯片及解决方案的国家高新技术企业,产品包括触控、指纹识别、MCU等芯片;上海通途主营IP技术授权、芯片设计研发,在图像视频处理、高清智能显示技术领域有积累。

与北京芯能一样,两家芯片公司也做了业绩承诺:贝特莱2026-2028年归母净利润分别不低于3370万元、4770万元、6860万元,累计1.5亿元;上海通途同期累计归母净利润不低于1.5亿元。

探路者表示,计划整合两家公司技术、产品与客户资源,拓展消费电子、工业控制、智能驾驶等场景,推动芯片业务升级拓展。

探路者发布的智能装备希望实现户外用品与芯片融合,但“户外+芯片”协同效应尚处概念阶段,智能装备与自研芯片融合的设想未形成规模化销售和实质业绩贡献。

探路者智能滑雪头盔

户外用品与芯片在设计、生产、销售、客户、供应链、人才管理等方面差异巨大,同时整合多家背景各异的芯片公司,对管理层是巨大考验。

此外,芯片业务消耗资源,加剧主业失衡。此次6.78亿元流向芯片业务,挤占了本可用于振兴户外主业、加强品牌营销和产品创新的资源,可能导致两边都难做强。

战略分散削弱专注力。2020年中国户外市场初现增长,2023年爆发,竞争对手加速发力崛起。在户外运动热度不减的市场中,探路者品牌吸引力与产品竞争力持续衰退,市场份额被快速蚕食。

综上,探路者正处危险十字路口。芯片成为“第二增长曲线”前景严峻,“双主业协同”仍是需大量投入和长期验证的遥远故事,远水解不了近渴。

12月2日,探路者收报10.42元,下跌12.07%,总市值92.08亿元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com