一月暴涨七成,AI应用龙头股价起飞背后:泡沫还是奇点?

近期国内互联网行业AI应用领域利好频传,商业化落地步伐明显加快。

蚂蚁集团推出的全模态通用AI助手“灵光”上线四天下载量破百万;阿里巴巴千问APP公测一周下载量超千万;百度AI新业务收入突破百亿,前三季度AI原生营销收入同比大增262%至28亿元。

资本市场上,AI应用概念带动营销板块整体上扬。作为国内互联网广告营销先行者,蓝色光标自10月30日以来股价飙升超70%,年初至今已实现翻倍增长。

在AI应用引爆市场热度的同时,“AI泡沫”的讨论也从未停歇。当前AI发展究竟处于泡沫破裂前夜,还是奇点临近的关键节点?AI又将为营销行业带来怎样的变革?

01

AI与营销行业的深度绑定可追溯至2023年初,当时市场对AI应用落地的高预期推动传媒、计算机等板块大幅上涨,但随后板块回调,蓝色光标股价也从高位腰斩。

尽管如此,营销行业始终是AI技术落地的前沿阵地。2023年4月,蓝色光标率先宣布全面停止创意设计、文案撰写等四类外包支出,成为AIGC应用的标志性事件。

如今AIGC概念已广为人知,蓝色光标“All in AI”战略也实施多时。从其最新业绩表现看,AI对行业的渗透逐步加深,但距离“颠覆”仍有距离。

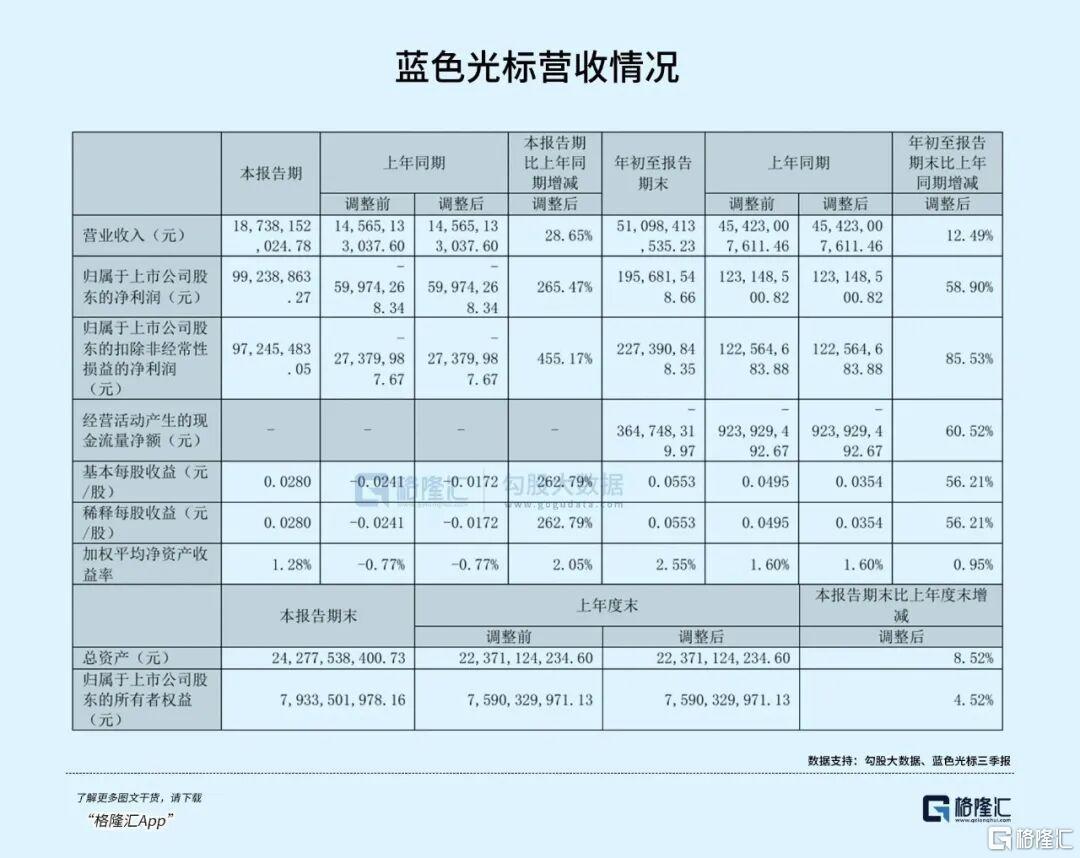

2025年前三季度,蓝色光标营收510.98亿元,同比增长12.50%;扣非净利润2.27亿元,同比大增85.53%,营收利润双增。其中AI驱动收入达24.7亿元,上半年该收入已超去年全年,但占总营收比例不足20%。

公司业绩增长更多依赖出海业务,2020年至今出海收入占比从60.24%升至83.45%。此次因Gemini3引发的AI热潮中,蓝色光标作为谷歌中国区唯一超级合作伙伴,深度绑定谷歌广告生态,率先受益于技术红利。

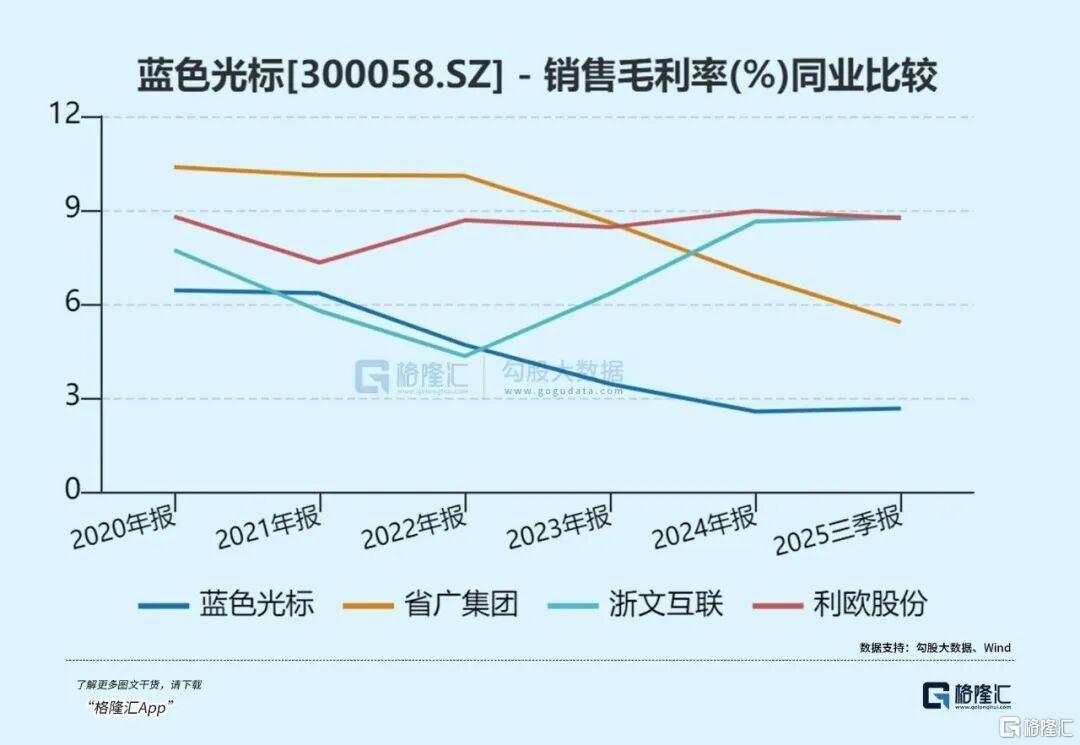

但出海业务是柄双刃剑。为拓展海外市场,公司采取“赔本赚吆喝”策略,叠加海外平台议价能力强,导致利润空间被压缩。2025年三季度毛利率仅2.66%,净利率不足1%,处于行业较低水平。

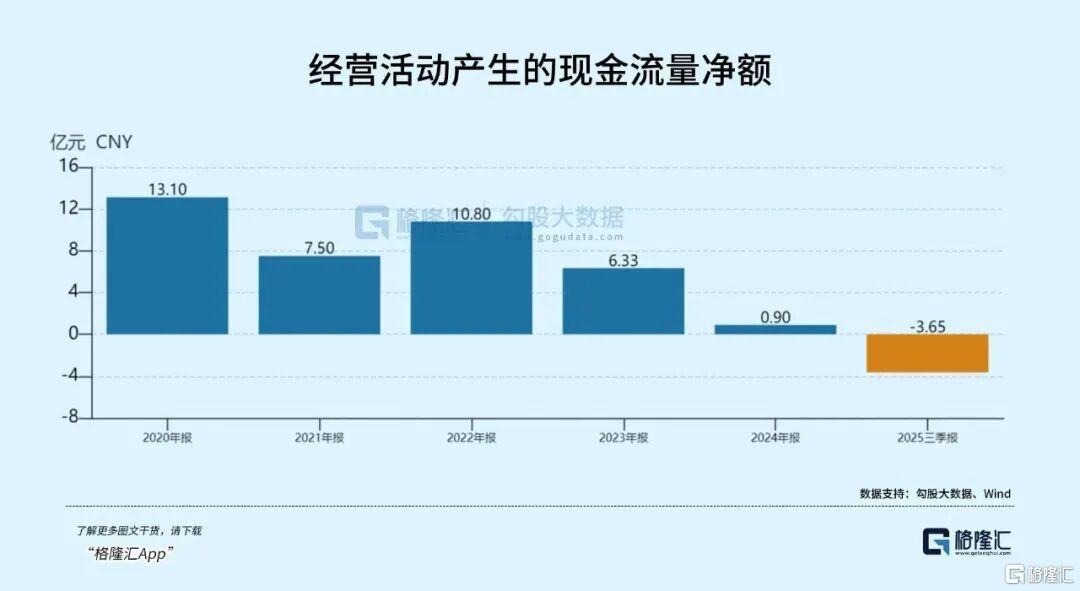

作为乙方,蓝色光标需先行支付媒体款项,客户回款慢且常需垫资,导致经营现金流持续承压。2025年前三季度经营现金流净额为-3.65亿元,呈现净流出状态。

尽管押注AI业务,蓝色光标仍未摆脱传统模式惯性,本质仍是“规模游戏”。2025年上半年研发投入仅3458.9万元,占营收0.11%,远低于3.77亿元的销售费用。这反映出公司在AI投入上的决心不足,行业也尚未进入真正的AI营销时代。

随着数字广告成本上涨、消费者行为碎片化及经济下行压力,传统营销模式在效率、成本与效果上面临严峻挑战,行业变革迫在眉睫。

02

2025年被视为AI应用元年,“AI泡沫”讨论也随之升温。英伟达CEO黄仁勋驳斥泡沫担忧,谷歌CEO皮查伊则指出投资热潮中存在非理性因素,但强调AI将如互联网般带来深远影响,理性与非理性并存。

当前AI虽未颠覆行业模式,但推动作用已显现。技术从文本、图像生成演进至多模态内容,功能日益精进。如618期间罗永浩数字人直播创5500万GMV,美国NBA总决赛AI广告制作成本降至2000美元,凸显效率优势。

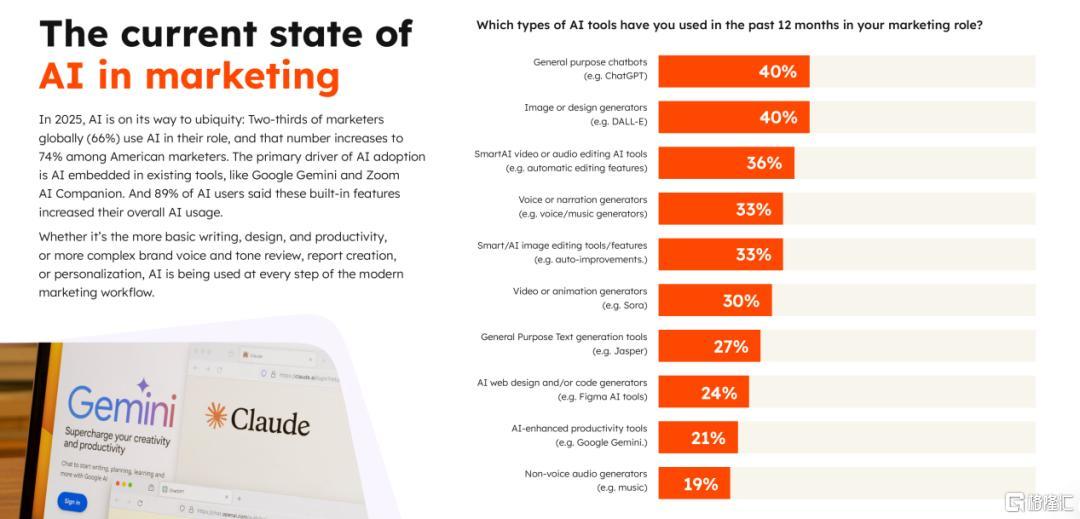

HubSpot报告显示,全球66%营销人员已用AI,美国渗透率达74%;艾瑞咨询预测2025年国内AI营销市场规模将达669亿元,年复合增长率26.2%,2030年有望破千亿。

但AI降本增效也导致营销预算缩减,传统4A巨头WPP前三季度营收降8.4%,股价跌近70%。WPP与蓝色光标均推进AI转型,计划每年投入3亿英镑自研AI中枢。

目前行业整体未做好全面迎接AI的准备。多数营销人员仅将AI用于文本创作、研究分析等基础层面,深度整合进业务流程的团队较少。这导致AI营销呈碎片化,难以构建完整数据链和实时交互,无法规模化提供个性化体验。

未来AI将从单环节赋能转向全流程覆盖,包括创意生成、内容制作、投放优化等。国内外公司纷纷投入自研AI中枢,通过构建流程化系统,实现从降成本到提效率的跨越。

挑战依然存在:国内媒体平台掌握流量入口,AI将强化其数据整合能力,第三方广告公司压力增大;海外平台流量成本上升,利润空间被压缩;AI也在削弱传统模式竞争力。

未来行业洗牌加速,头部公司需建立自主AI体系以脱颖而出,中小型公司若缺乏转型能力或将被淘汰。

结语

AI之于广告营销,既含泡沫也藏奇点。蓝色光标股价暴涨基于AI转型预期,其战略性投入已见初步成效,证明行业潜力。但能否建立自主AI技术护城河、重塑商业模式,是决定未来的关键。

对整个行业而言,AI将推动效率革命与模式升级,真正的考验才刚刚开始。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com