梁建章的底气何来?

作者|Eastland

头图|视觉中国

2025年11月18日,携程集团(NASDAQ:TCOM;HK:09961)发布《2025年第三季度业绩公告》。

2025年前三季度,携程营收471亿元,同比增长15.9%;净利润291亿元,同比大增93.6%;其中第三季度净利润高达199亿元,甚至超过贵州茅台同期的192亿元,多出3.6%。

不过,第三季度净利润的爆发主要源于一笔170亿元的“其他收入”,其核心是出售印度酒旅OTA平台MakeMyTrip约29%股权带来的收益。

时间回到2025年6月18日,京东宣布入局酒旅行业,推出“京东酒店PLUS会员计划”,号称会员可享最高三年0佣金政策。

外卖大战的硝烟尚未完全消散,OTA行业又迎来新的挑战。美团在竞争中已受冲击,携程是否做好了应对准备?

远离疫情阴霾

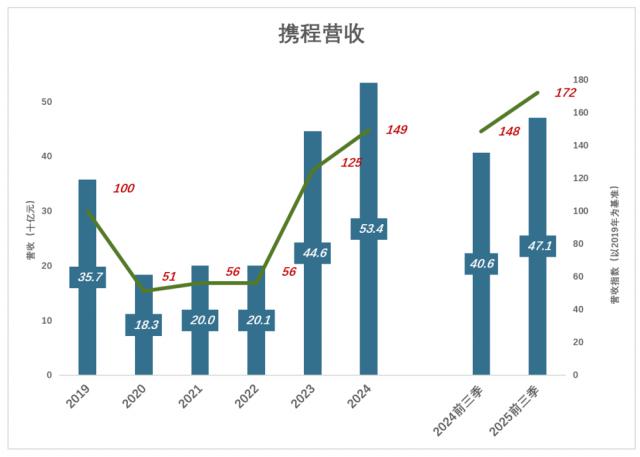

回顾携程近年营收走势:2019年营收357亿元,同比增长15.2%;2020年受疫情冲击,营收骤降至183亿元,仅为2019年的51%;2021年和2022年营收维持在200亿元左右,约为2019年的56%;2023年营收翻倍至446亿元,恢复至2019年的125%;2024年营收534亿元,达到2019年的149%;2025年前三季度营收471亿元,相当于2019年同期的172%。

从2019年前三季度到2025年前三季度,携程营收年均复合增长率为9.5%,疫情造成的损失已基本追回。

“两条腿”支撑“一条龙”服务

住宿预订和交通票务是携程的核心业务,两者合计贡献超80%的总收入。2019年,住宿预订收入140亿元,交通票务收入135亿元,合计占总营收的77%。2020年,两项业务收入均腰斩,分别为2019年的51%和53%;2021年,住宿业务收入继续收缩至2019年的59%,交通票务温和回升至60%;2023年行业复苏,两项业务收入分别恢复至2019年的128%和132%;2024年及2025年前三季度,交通票务增长更优,分别达到2019年的160%和188%。

通常而言,交通是住宿的前置环节。比如出差时,人们往往先订机票或高铁票,再预订酒店,潜意识里会担心“若买不到票,酒店就白订了”。携程坚持住宿与交通票务协同发展,并以此为基础拓展景区门票、租车、打车、餐饮预订等“一条龙”服务,让用户在携程APP内完成所有出行相关的预订和消费。

当年艺龙与携程竞争时,崔广福因实力较弱,选择与同程结盟,艺龙主攻酒店,同程主攻票务。但携程通过2.2亿美元投资同程,瓦解了这一联盟。2015年5月,携程成为艺龙第一大股东;同年10月,又从百度手中获得去哪儿45%股权,实现了行业整合。

“内外兼修”降本增效

老牌互联网公司曾有过高毛利、高费用的阶段,但携程所在的OTA行业竞争激烈,还经历了疫情冲击,如今费用控制能力已显著提升。

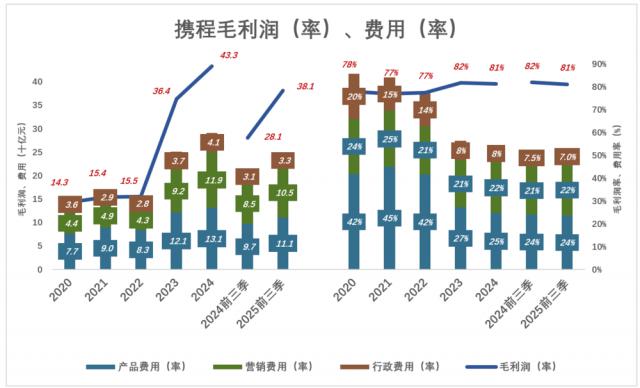

1)总费用率下降12个百分点

2019年,携程毛利润283亿元,毛利率79.3%,产品、营销、行政三项费用合计233亿元,总费用率65.2%;2020-2022年,毛利率波动不大,但因营收腰斩,总费用率上升20多个百分点;2022年,携程通过精细化管理,将总费用率降至67%,实现营业利润转正;2023年,毛利率提升至81.8%,总费用率降至56.3%;2025年前三季度,毛利润381亿元,毛利率81.1%,总费用249亿元,费用率52.9%,较2019年下降12.3个百分点,其中产品、营销、行政费用率分别下降6.3、3.7和2.3个百分点。

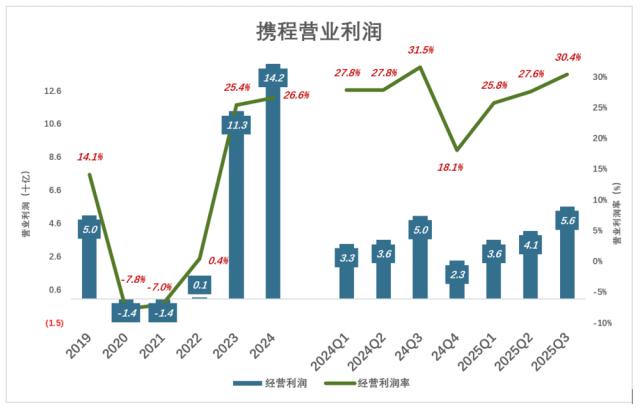

2)营业利润率突破30%

2019年,携程营收356.7亿元,经营利润50.4亿元,利润率14.1%;2020年营收暴跌48.6%至183.2亿元,经营亏损14.2亿元;2021年营收回升至200.2亿元,仍亏损14.1亿元;2022年营收200.4亿元,实现经营利润8800万元;2023年营收445.1亿元,经营利润113.2亿元,利润率25.4%;2024年营收532.9亿元,经营利润141.8亿元,利润率26.6%;2025年前三季度营收470.1亿元,经营利润132.4亿元,利润率28.2%,其中第三季度经营利润55.7亿元,利润率达30.4%。

2019年携程毛利率79.3%,仅比2025年前三季度低1.8个百分点,但经营利润率仅14.1%,不足后者一半,核心原因是总费用率下降了12.3个百分点。疫情的冲击反而让携程的成本控制能力更强。

携程的“先手”优势

出行市场规模庞大,2025年国内出游人次预计突破60亿,旅游总花费将达6.5万亿元,但竞争也日趋激烈,飞猪、美团酒旅、抖音、小红书及京东等均在布局。不过,深耕在线旅行30年的携程有三大“先手”优势:

第一:整合行业对手

携程通过资本运作和业务竞争,先后整合了艺龙、去哪儿、同程等对手,目前行业内已无类似庄辰超、崔广福、吴志祥这样的领军人物,梁建章在行业内的领导力难以被挑战。

第二:高端酒店资源

携程的全品类服务并非独有,但在酒店资源上优势显著——全球合作酒店超140万家,国内高星酒店覆盖率接近100%。早在2014年,Booking Holding成为携程大股东,2018年双方深化合作,共享全球酒店资源,中国游客可通过携程预订Booking的全球资源,海外用户也能通过Booking预订中国酒店。

第三:线下门店与呼叫中心

线下门店方面,截至2025年5月,携程全国线下门店超7000家,覆盖300多个城市,线下获客成本约为线上的一半,还能为用户提供更具信任感的服务;呼叫中心方面,携程拥有约1.2万个席位、9000名员工(AI应用使其规模略有缩减),24小时在线解决用户遇到的航班取消、酒店纠纷、境外求助等问题,这种“有问题有人管”的服务是用户信赖的关键,也是当年去哪儿等对手难以比拟的。

这些优势飞猪、美团酒旅多年未能撼动,抖音、小红书、京东等新入局者仅靠流量难以突破,携程的行业地位依然稳固。

* 以上分析仅供参考,不构成任何投资建议!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com