AI强势反攻,“泡沫”疑云消散?

经历上周全球AI科技的剧烈波动后,今日港股强势反弹。

其中,恒生互联网ETF(513330)所跟踪的恒生互联网科技业指数飙涨3.88%,是涨幅最大的港股科技指数。

值得一提的是,11月17日至今,恒生互联网科技业指数累计回调2.25%,是跌幅最小的港股科技指数,展现出独特韧性。

目前,围绕AI产业的“泡沫”疑云,是资本市场最核心的辩题,波动行情可能还会持续一段时间,以充分消化利空。

面对这样的行情,该如何看待和应对呢?

到底有没有泡沫?

如同所有伟大技术革命前夕,市场存在分歧与波动是常态,AI更是如此。

以美股市场为例。

一方面,市场对AI热情高涨,进展迅速。如谷歌推出Gemini 3 Pro及其生图模型Nano Banana Pro,技术参数领先;巴菲特破天荒买入谷歌,英伟达财报数据良好。

另一方面,各种利空传言不断,如“AI融资骗局”,英伟达等众多大公司卷入,软银、桥水等机构减仓英伟达,还有美联储降息推迟的传言,重创AI科技板块。

市场因此出现两种相反观点:看空者认为当前AI接近2000年互联网泡沫;乐观者则觉得还未到下车时候,可能是踏空AI者最后上车机会。

双方争论焦点主要有两个:

公司好不好?价格贵不贵?

既然常以2000年纳斯达克崩溃案例对比,就先说说此事。

当时互联网公司估值高得离谱,大部分公司营收极少,靠资本市场融资支撑。在成熟的美股市场,这种疯狂令人难以理解。若现在出现类似情况,泡沫和崩溃可能重演,这是资本市场运行规律决定的。

那现在具体情况如何?

纳指因AI获得的升幅,大多由“M7”贡献。“M7”中任何一家公司都有巨大营收和利润,年收入超千亿美元、利润数百亿美元很常见。

这很关键,因为“M7”股价上涨有业绩支撑。

美股市场并非没有类似2000年那样虚浮的AI公司,但数量比当年少很多,且处于边缘,不是资本关注重点。

从最新财务数据看,“M7”资本开支与经营现金流比例(49%)低于互联网泡沫高点(56%),债务与权益比降至32%,资本开支与净利润比例(63%)也显著低于互联网泡沫时期(99%)。

简单来说,没人会否认“M7”是好公司。

估值方面,“M7”整体约33倍,虽不低但明显低于互联网泡沫顶峰(60倍)。

更重要的是,市场理性程度和纠错能力明显高于2000年。

无论市场对AI公司前景多看好、投资逻辑多坚定、买入资金多高,只要财报不及预期,股价就会大跌消化估值,如meta财报公布当日下跌11%,coreweave下跌16%。

所以,不能说AI科技板块完全没有高估,但简单认为当前和2000年互联网崩溃前一样疯狂,缺乏数据支持。

国内情况如何?

和美股AI板块一样,中国AI科技也在回调。

国内AI也有不少突破,如阿里旗下AI助手千问App公测一周下载量突破1000万次,超越ChatGPT、Sora、DeepSeek成为史上增长最快的AI应用;蚂蚁集团旗下通用AI助手灵光上线6天下载量突破200万。

实际上,国产模型(如DeepSeek)突破后,中国科技巨头(港股)资本开支从2024年底的 -9.5%转正为2025年3月的18%,正复刻海外AI巨头过去2年的路径。

财务数据也有积极反应,国内主要互联网云厂商AI收入增速在提升。

即便资本开支增加,但和经营现金流比例整体维持在40%左右,财务风险可控。

中国AI大厂基本面优质,尤其是港股市场。

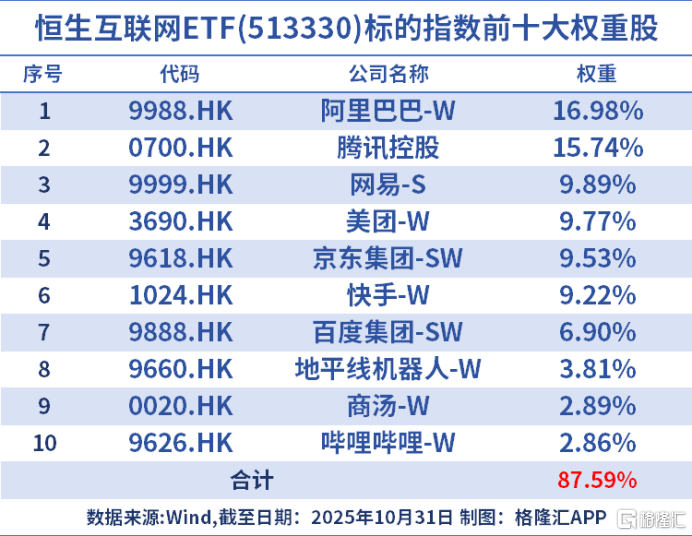

以恒生互联网科技业指数为例,其成份股包括阿里巴巴、腾讯、网易、京东、百度等超大型科技公司,不少是“M7”在中国的对标企业,如腾讯 - meta、百度 - 谷歌、阿里 - 亚马逊等。

相比同类港股科技指数,恒生互联网科技业指数是纯港股互联网行业赛道指数,前十大重仓股权重合计接近90%(87.59%),AI应用端暴露度更高。

当然,这些科技公司过去几年受监管政策、宏观经济、货币等利空打击,估值回撤极端。

好在至暗时刻已过,从近一年业绩数据看,基本都恢复增长。

估值方面,恒生互联网科技业指数PE(TTM)为20.66倍,显著低于美股的33倍。横向在同类港股科技指数中最低,纵向比过去5年的72%时间低。

这一方面反映市场对中国AI公司盈利能力和增长确定性不如美股乐观,另一方面也体现出港股估值洼地特征和一定性价比优势。

中国AI发展也有别于美国,可能是“加分项”。

例如,中国AI发展更具政策驱动和“举国”特色,“AI +”行动意见、十五五规划、5000亿新型政策性金融工具等,从顶层设计和资金上为AI产业提供强大动力,确保发展速度和延续性。

这或许能解释,港股10月以来持续回调,资金却“越跌越买”。

其中,恒生互联网科技业指数在10月3日 - 11月21日累计下挫19%,期间超50亿元净流入规模最大的恒生互联网ETF(513330),近期更是连续17日“吸金”。

AI大方向,并未改变

投资大师芒格说,市场每天都有理由让你改变主意,但应寻找不变的理由,这是构建“复利”的基础。

前文提到,伟大技术革命中市场有分歧和波动,但有一点明确不变,AI不会毫无价值,不会停止进化,更不会停止改变世界。

对比来看,互联网从诞生到72%普及率用了超10年,而生成式AI仅用两年;2023 - 2025年,美国使用AI的员工比例从21%升至40%,近乎翻倍;谷歌每月处理的tokens数量从2024年5月的9.7万亿,升至2025年10月的1300万亿。

这些数据表明,AI技术不是实验室玩具,而是能被社会迅速接纳并投入使用的生产力工具。

AI技术渗透的广度与深度,构成AI产业坚实的底层需求,使其脱离纯概念炒作,处于 “需求爆发 - 资本投入 - 技术迭代” 的正向循环。

这种情况不仅在美国,在中国也同样存在。

统计显示,中国主要互联网云厂商AI收入增速从2024年底的11.7%大幅提升至2025年二季度的23.2%。

这标志中国AI产业度过概念期,进入 “技术即服务”(AIaaS) 的商业化兑现期,企业客户愿意为AI能力付费,证明技术实用价值,为科技巨头持续投入提供正向现金流反馈。

当前,中国AI应用主要集中在toB领域(如智能客服、工业质检、云计算赋能等),与美国C端应用众多的格局相比,中国消费端软硬件应用生态尚处萌芽阶段。

但这恰恰是未来最大的增长潜力和想象空间,无论是AI手机、AI PC普及,还是下一个现象级AI社交、AI娱乐应用出现,都将带动产业链爆发式增长。

结语

AI产业核心投资价值在于,这是一场由真实需求驱动、财务健康的巨头引领、已开始贡献营收的技术革命。

目前,这场革命才刚刚开始,技术革命带来的“复利”将在未来10 - 20年逐步释放。

因此,投资者应关注未来(2 - 3年内)AI应用价值的广泛兑现,而非短期情绪波动,始终聚焦基本面优质、财务健康、AI技术能力出众的科技巨头。

如聚集众多港股优质AI大厂的恒生互联网科技业指数,跟踪该指数的恒生互联网ETF(513330),最新规模339.79亿元,年内日均成交额37.82亿元,双双居同标的断层第一,支持T + 0交易。

此外,其联接基金(A/C:013171/013172)为场外投资者布局AI + 互联网核心资产提供了便捷途径。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com