旅游业或沦为携程“打工者”:流量阳谋下的困境

作者|张帆

编辑|黄绎达

11月18日,携程集团(9961.HK)公布了2025年第三季度业绩。

财报显示,携程今年Q3单季度营业收入达183亿元,同比增长16%;同期净利润为199亿元,同比增长194%;今年前三季度净利润达290亿元,同比增长95%。

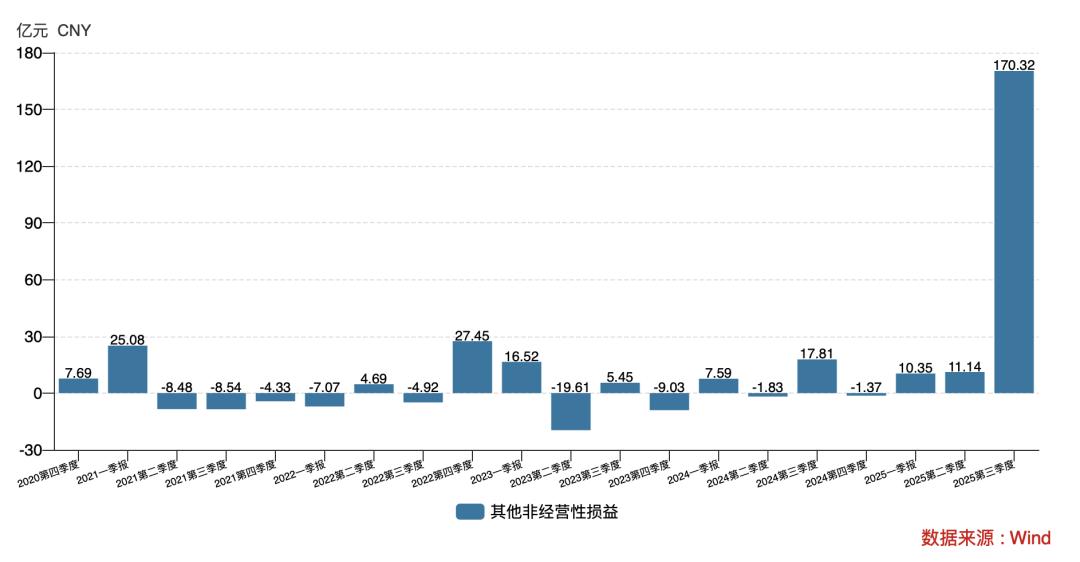

携程Q3单季净利润短期暴涨,主要是处置某些投资使非经营性损益大幅增长。携程未详细披露这部分细节,推测是处置“印度携程”MakeMyTrip的股权收益。

从营收维度看,基于携程的市占率、未来可渗透空间和行业景气度等,其利润增速有望保持相对稳定。

2024年前三季度携程净利润149亿元,今年前三季度营收同比增速为16%。合理假设2025年前三季度,携程扣非净利润增速与营收同步,增长至170亿左右。

图:携程集团其他非经营性损益GSD;资料来源:wind,36氪

01 170亿利润意味着什么?

A股旅游链各子版块今年前三季度净利润分别为:酒店15亿、景区26亿、航空运输149亿,合计约190亿。携程170亿扣非净利润约占整个旅游板块净利润的90%,更不用说财报上的290亿了。

对比营收,酒店、景区、航空运输三大子板块今年前三季度收入合计约5159亿,而携程同期只有470亿。这表明携程以不到旅游链10%的营收,产生了超90%的利润,其业务模式的盈利效率惊人。

盈利能力方面,携程Q3单季毛利高达81.68%,超过爱马仕(同期70%),比肩茅台(同期91%),且其毛利率长期超80%。

图:携程与出行链子版块的利润与营收对比;资料来源:wind,36氪

02 酒店业成“重灾区”

从携程营收结构看,住宿预订是大头。2025Q3单季,住宿预订营收80亿,约占公司整体收入44%,同比增长18%。

以疫情为界,携程住宿预订业务在2019Q3(疫情前高点)单季度营收41亿,到2025Q3接近翻倍至80亿。

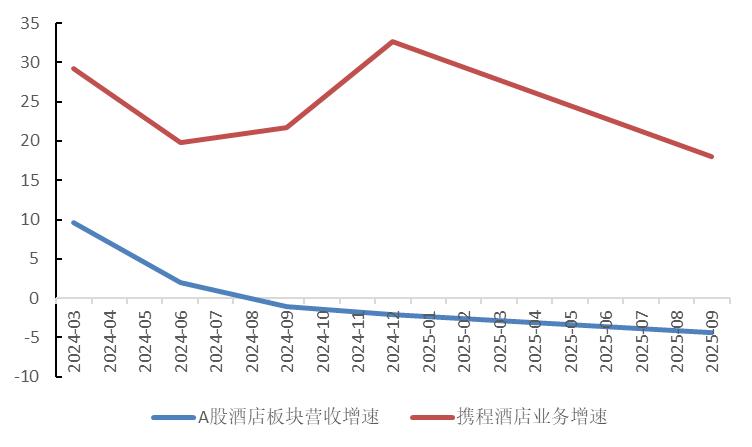

纵向比较,2023年全面放开后,携程住宿预订业务收入同比增速显著高于同期A股酒店板块营收同比。

图:A股酒店板块营收与携程出行预订业务增速对比;资料来源:wind,36氪

这背后是携程的“流量阳谋”。

2021年后,酒店行业局部过剩,景气度下行,竞争加剧。部分酒店为获流量支持,加大对携程等OTA平台投入。

携程是OTA市场龙头。2025年5月,携程App流量用户达1.04亿,远超对手,市占率第二的去哪儿也是携程系,同期流量约4602万。因此,登陆携程平台成众多酒店必选。

这如同囚徒困境,不加入难获订单,都加入后住宿总需求变化不大,酒店却要持续向OTA支付高额渠道费。

不少酒店想“去携程化”,打造自营App提升自营比例,但效果不佳,主要有四方面原因:

一是国内酒店行业分散。2024年,中国酒店业市场规模恢复至9832亿元,连锁化率约40%,与发达国家70%的平均水平有差距。

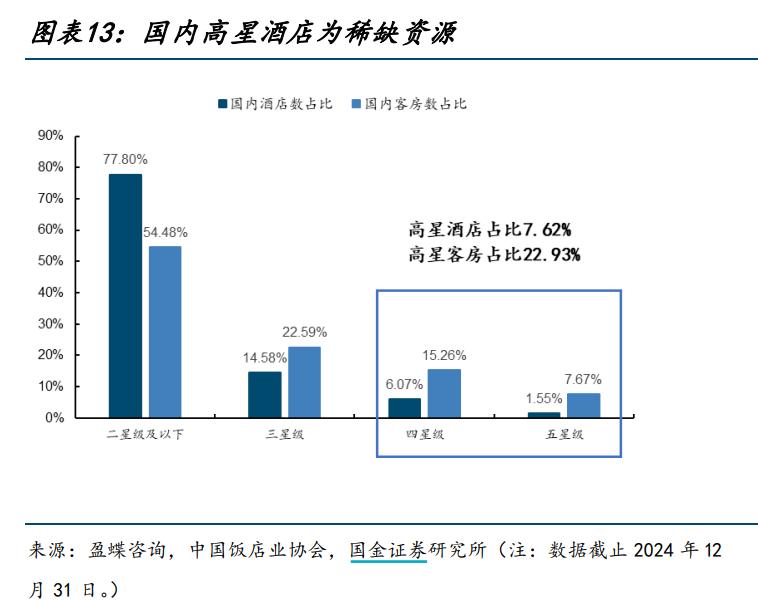

二是国内以低星酒店为主,缺乏自建直销渠道能力,依赖携程等OTA平台,强化了渠道方议价权。

三是国内酒店业与互联网发展节奏不同。海外酒店行业成熟早于互联网崛起,头部连锁品牌自营渠道完善;国内酒店连锁化率提升晚于互联网发展,使OTA平台抢占流量入口。

四是消费者习惯影响。国内酒店预订以移动端为主,是OTA平台形成流量壁垒的关键;海外PC端订单占比大,消费者通过多元渠道预订,酒店自营渠道竞争压力小。

这些原因限制了中国酒店业对携程等OTA平台的话语权。

图:国内高星酒店为稀缺资源;资料来源:国金证券,36氪

从抽成比例看,携程对商家抽佣与细分行业和商家议价能力有关。中泰证券研报显示,携程住宿预订业务综合佣金率在8%-10%左右;流量倾斜的特牌、金牌等佣金率高达12 - 15%。

图:携程住宿预订业务的佣金率;资料来源:中泰证券,36氪

在机票市场,携程话语权减弱,政策也压缩其市场空间。2015年国资委对航司提出“提直降代”,提升直销比例,压降代理费用,规定经济舱代理手续费按10 - 15元/航段执行。

从成本看,铁路票务有12306一家独大,机票市场中携程议价能力和代理佣金收入增长受限,交通票务代理盈利空间受挤压,沦为流量导流通道,资本市场难给予高估值。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com