小鹏销量创新高后,盈利密码竟不在卖车?

小鹏似乎距离盈利仅一步之遥了。

前些日子,小鹏公布了今年第三季度财报。从小鹏近期的表现来看,大家也能猜到此次财报数据应该不错。

果然,小鹏三季度在营收、毛利率、交付量等多个指标上都创下新高,各项数据十分亮眼。何小鹏开心地发微博称,“从最艰难的血海中已经看到蓝海的光芒”。

那么,小鹏要脱离困境了吗?一起来看看。

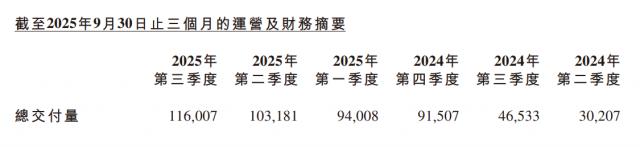

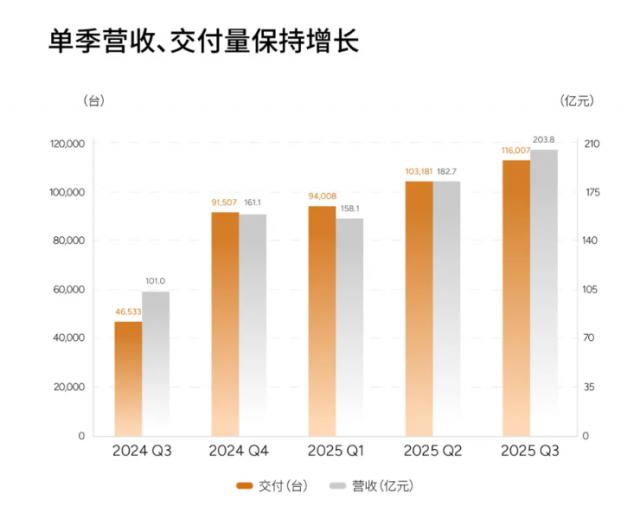

三季度,小鹏最突出的数据当属交付量。总共交付11.6万台,环比增长12.4%,同比暴增149.3%,这也是小鹏目前季度交付的最高纪录。

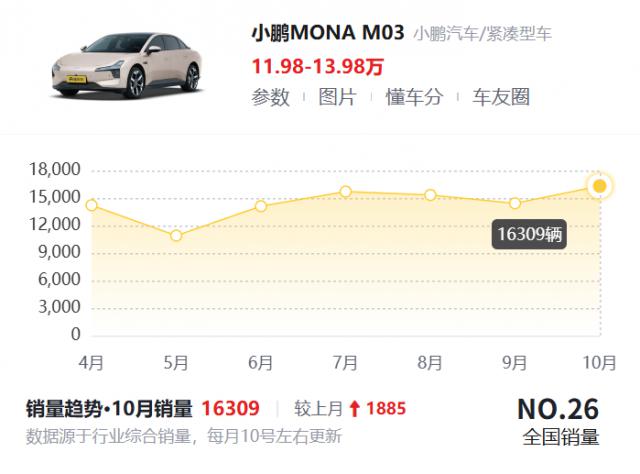

自去年下半年起,小鹏推出了几款热门车型,MONA M03、P7+、新P7的市场反响都不错。其中,M03销量最佳,该车自去年8月上市,至今14个月已售出近20万辆。

近几个月,其销量维持在1.5万辆左右,是小鹏的“大功臣”。

而P7+和新P7凭借各自独特优势,一个配置丰富,一个外观拉风、操控性强,最近月销量均在5千辆以上。

恰好,我们多位同事入手了P7+,近期汽车部进行了2万公里的深度评测,感兴趣的朋友可去小破站「差评汽车部」查看。

小鹏有意思的是,其他车企,尤其是新势力,通常靠SUV走量,因为电车的厚重电池包会严重占用乘坐空间,而SUV空间余量多,更容易制造。但小鹏的轿车销量却超过了SUV,这确实是一项本事。

销量创新高后,小鹏本季度营收大幅增长。Q3营收达到203.8亿元,要知道去年同期仅101亿,一年时间就实现了翻倍。

与此同时,小鹏的毛利率达到了20.1%的历史高位。在汽车行业,20%的毛利率是一个分界线,若能超过,说明卖车盈利基本没问题。

按理说,此次小鹏卖车盈利应该不错。然而仔细查看会发现,其汽车毛利率不仅没有上升,反而下降了。三季度为13.1%,与二季度相比下滑了1.2个百分点。

这是怎么回事呢?小鹏在财报中只是简单提及“由于产品换代所致”。

产品换代是一个原因,但我认为还有一个重要因素,即MONA M03的持续热销不可避免地拉低了毛利率。作为小鹏最便宜的车型,M03目前的销量比自家排名二、三、四位的车型销量总和还要多。

这与之前的理想汽车类似,因为L6的销量远高于其他L系车型,也拉低了毛利率。

好在小鹏短期内应该不会再推出比M03更便宜的车型。目前MONA高配售价13.98万,其他车型中最便宜的是G6低配,售价17.68万,两者之间有一定的价格区间,我预计明年MONA系列SUV会填补这个空白。

实际上,小鹏如今不仅靠卖车盈利,还依靠服务及其他收入。这一项本季度达到23.3亿元,同比增长78.1%,环比增长67.3%。

小鹏将此归功于售后和技术研发服务。售后收入占比相对较小,以小鹏目前的保有量来看,售后或许能盈利,但难以实现大幅盈利。

财报数据显示,Q3服务及其他的利润率高达74.6%,同比增加14.5个百分点,主要得益于技术销售。

小鹏与大众的合作经过长时间推进,近期开始陆续落地。

本月,大众的新车与众08登上工信部目录,该车由两家公司联合打造,采用800V平台,CLTC续航超过700公里,据说颇有小鹏G9的风格。

此外,大众还在采购小鹏的智驾软硬件。

小鹏高管顾宏地表示,图灵芯片已被大众选中用于两款联合开发的B级车。前不久在小鹏科技日上,何小鹏也宣布大众将成为小鹏第二代VLA模型的首发客户。

目前双方合作正处于蜜月期,明年我们可以看看大众与小鹏的合作成果如何。

凭借这些,小鹏三季度净亏损3.8亿元,相较于去年同期的18.1亿元,今年的盈利能力已有明显提升。

在财报电话会上,小鹏给出Q4交付量预期为12.5万 - 13.2万辆,高于三季度,但略低于分析师的预期。我认为这可能与近期国补退坡、动力电池产能紧张等因素有关,不少车企都有些应接不暇。

总体而言,小鹏越来越接近其定下的四季度盈利目标,但此次财报并未给出十分乐观的预期。毕竟,虽然汽车销量增加了,但盈利能力并未提升,反而是靠技术销售实现了高利润率。

至于小鹏能否成为下一家盈利的新势力,让我们拭目以待。

撰文:白日梦

编辑:脖子右拧 & 面线

美编:焕妍

图片、资料来源:

小鹏官网、懂车帝

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com