老板电器:深陷“自嗨”困局

老板电器涉足AI领域,似乎偏离了厨电“做饭”的核心。

作者|王铁梅

编辑|文昌龙

奥维云网发布“2025中国家电市场十大关键词”时,将“增长难题”置于首位。然而,老板电器副董事长兼总经理任富佳却在2024年为公司定下双位数增长的年度目标。

但结果早已在惨淡财报和下跌股价中体现。2024年全年,老板电器营收112.12亿元,同比微增0.1%;归母净利润15.77亿元,同比下降8.97%。

老板电器也曾有过辉煌时刻。作为厨电行业元老,在2013年任富佳接任后的几年里,迎来增长黄金期。不过,2021年以13.49亿元的年度净利润结束了长达十年的高速增长。此后,利润增速偶有回正,但辉煌不再。

2021年恒大暴雷对老板电器打击巨大。其过去的高增长并非源于产品力、渠道或品牌优势,而是与恒大、碧桂园等房地产巨头深度捆绑。任富佳上任后大力推动与房企合作,到2020年,公司与超200家品牌地产商达成战略合作,覆盖全国85%以上的百强房企。

地产热潮退去后,厨电行业进入存量时代,老板电器采取多品牌、多元化、AI化等策略,但大多陷入“自嗨”,不被市场认可,未能触及危机核心。

01 没乘上集成灶的东风

在与房地产行业深度捆绑阶段,老板电器产品集中于抽油烟机和燃气灶。2016年年报显示,吸油烟机、燃气灶及消毒柜三大核心产品营收占比超91%,当年明确列出的产品品类仅6项。

随着地产行业调整,老板电器启动多元化转型。2024年年报提及的产品品类增至11类,近乎翻倍。但从营收结构看,吸油烟机、燃气灶与消毒柜仍占主导,2024年合计营收占比达76.68%,说明多元化成效有限。

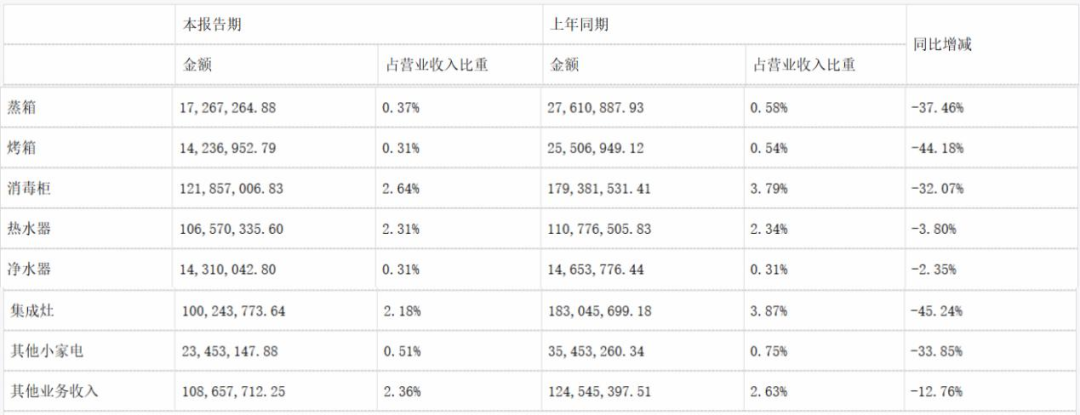

二代任富佳接班后力推的第二、三品类,在2025年上半年业绩不佳。除一体机外,其余品类营收下滑,烤箱与集成灶跌幅超44%。

老板电器多元化受挫,原因之一是与房地产捆绑导致对市场趋势反应慢,新品布局滞后。以集成灶为例,2025年上半年营收仅约1亿元,占总营收2.18%,同比下滑45.24%。

反观行业,集成灶和洗碗机曾是2020年前后的厨电增长引擎。火星人、亿田等品牌早已抢占市场,老板电器2022年才推出首款集成灶,错失红利。在洗碗机领域,方太创新“水槽式”,老板电器仍主推传统柜式,缺乏竞争力。

如今,集成灶市场热度下降。一位河南经销商表示,集成灶曾因契合小厨房空间需求走红,但楼市降温后,不再是性价比首选。老板电器高端集成灶销量不佳。

集成灶存在价格高、故障频发、售后体系割裂等问题,与“性价比”趋势不符。一位厨电维修师傅称,消费者添置新机和清洗服务订单都在减少。老板电器二级品类业绩也反映了市场遇冷。

在集成灶被市场抛弃时,老板电器却高调推出“高性能集成灶麒麟9A Pro”,其宣传与市场表现反差大。

更重要的是,老板电器仍依赖房地产周期。2025年半年报承认主要产品需求与房地产市场有关。要突破品类依赖、穿越地产周期,多元化是正确方向,但老板电器需分清有效转型和盲目自嗨。

02 跟风AI

除多元化,拥抱AI也是老板电器的“救命稻草”,这也是行业跟风现象。

2025年AWE展上,格力、海尔、方太、老板等品牌推出AI厨电,但实际价值存疑。多数AI厨电停留在基础语音交互,未提升烹饪效率,有“为智能而智能”倾向,AI与厨电未真正融合。

老板电器高调进入AI领域,2024年年报推介AI烹饪大模型“食神”,计划拓展数字厨电产品线。

但AI是否是厨电必需存在争议。社交媒体上,用户认为AI厨电功能鸡肋,且价格因研发成本高而上涨,消费者难以接受。

国内厨房主要使用者是中老年人,他们对烟机的基本需求是吸力稳定、清洁方便,复杂的AI功能成为购买阻力,售后也令人担忧。

面对问题,老板电器未加强研发,反而畅想“宠物下厨”等虚幻场景。其研发费用占营收3.69%,研发人员减少,营销费用是研发的7倍多,“重营销、轻研发”明显。

老板电器官方推文畅想“宠物当大厨”,标榜对AI的“热情”,突出技术标签,营销目的明显。

这种不关注真实需求、盲目追热点的做法,会让AI厨电可能重蹈集成灶覆辙。

03 失控的渠道体系

分析认为,陷入多元化和AI浪潮的老板电器,需正视渠道体系失控问题。

头部厨电企业“以价换量”引发连锁反应,中小厂商跟进,经销商降价抛货,行业生态不佳。

老板电器渠道网络复杂,线下有直营、经销、代销和工程渠道,产品分线上款、线下款和工程特供机。但渠道控制力缺失,内部渠道冲突和价格体系混乱公开化。

一位河南经销商称,直营、经销和代销在同一市场共存,经销商降价促销影响直营店生存。

工程渠道中,高额返点和维护成本转嫁给经销商,老板电器维持高毛利率,引发消费者对工程机质量质疑,消耗品牌信誉,影响终端出货。

行业环境也在变化。厨电品牌DTC模式、平台万商分销加剧竞争,20%的家电国补政策洗牌终端渠道。经销商可能转向“轻资产”模式,串货常态化,行业利润压缩。

老板电器需管控串货,保护核心经销商利益。

尽管DTC模式盛行,但厨电经销商在区域市场仍重要。不同品牌有不同销售策略,拉动区域销量。

老板电器子品牌“名气”处境艰难。市场认知度低,公司支持少,缺乏区域保护,内部恶性竞争严重。

厨电行业从增量竞争转向存量博弈,奥维云网预测下一轮换新高峰在2026年。行业焦点转向“用户体验”,老板电器需整顿渠道、稳定价格、重塑产品竞争力。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com