携程:静待海外利润释放时刻

11月18日早美股盘后,携程公布了2025财年3季度财报,本次业绩表现依旧稳健,收入和利润均略好于预期,具体情况如下:

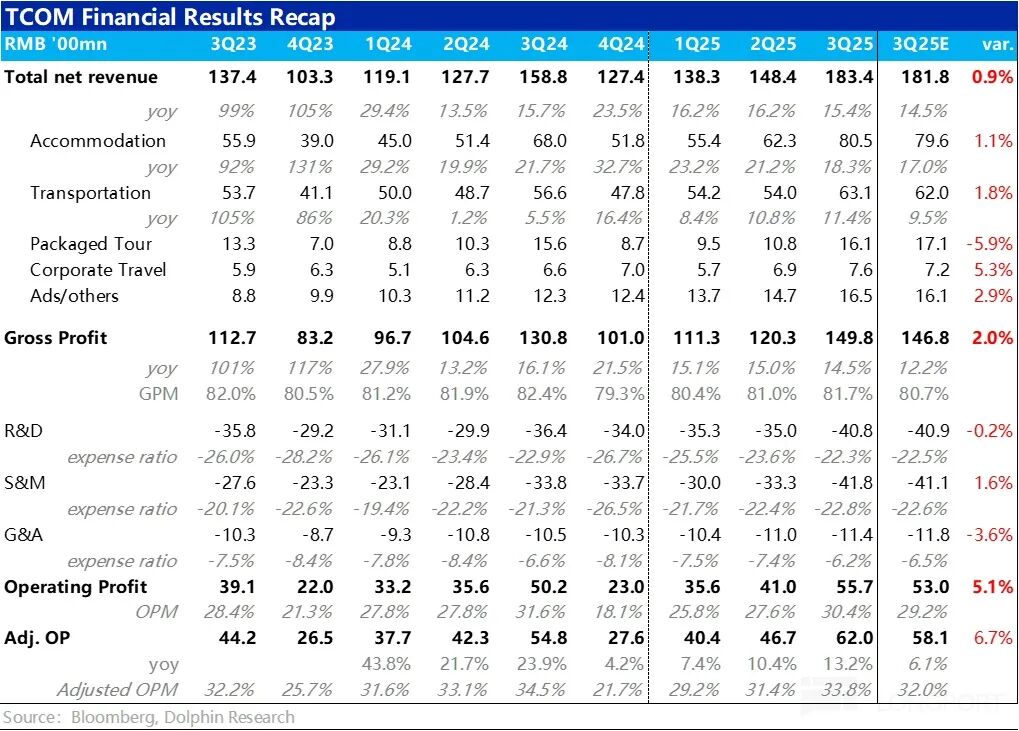

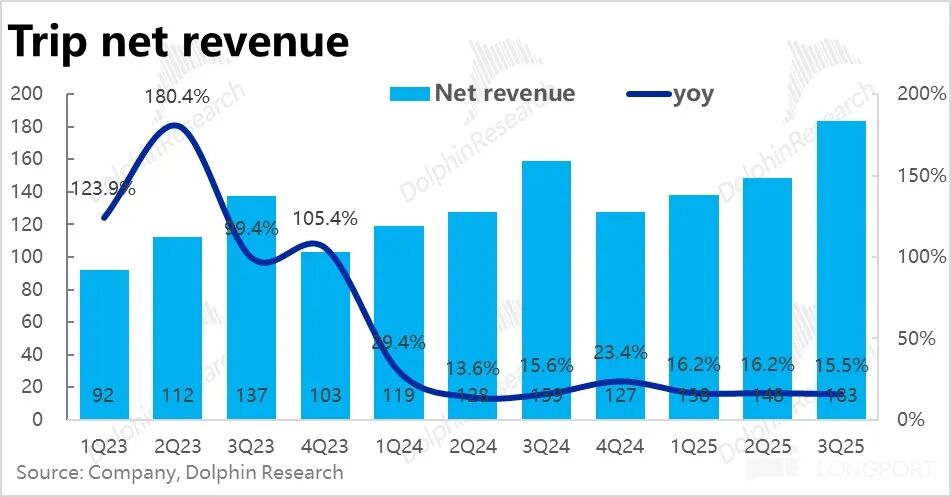

1、整体业绩保持稳健:总体来看,本季度携程集团整体净收入约183亿元(剔除营业税),同比增长15.4%,增速环比稍有放缓,但仍略高于市场预期的14.5%,增长态势较为稳定。

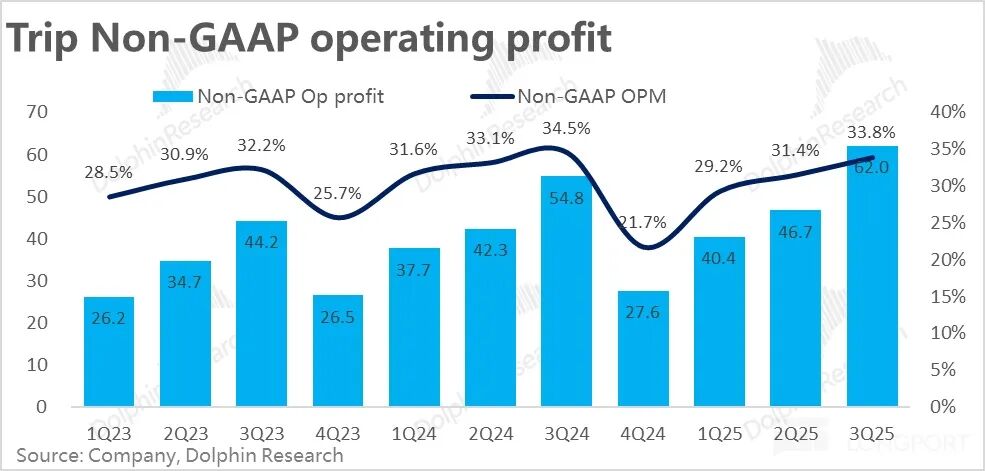

利润方面,加回股权激励后的调整经营利润为62亿,同比增长13%,高于公司指引的58 - 59亿。由于毛利率收窄且费用增长较快,利润增速仍低于营收增长,但趋势在逐渐改善。

2、海外业务高速增长,出境游复苏加快:据公司披露,本季度入境游预订同比增长超100%,纯海外业务预订量同比增长60%,与上季度增速相同,在进入高基数期后,仍保持着良好的增长态势。

出境游的机酒预订量超过19年同期的140%,较上季的120%进一步提升,随着国际航班供给增加,出境游进一步复苏。

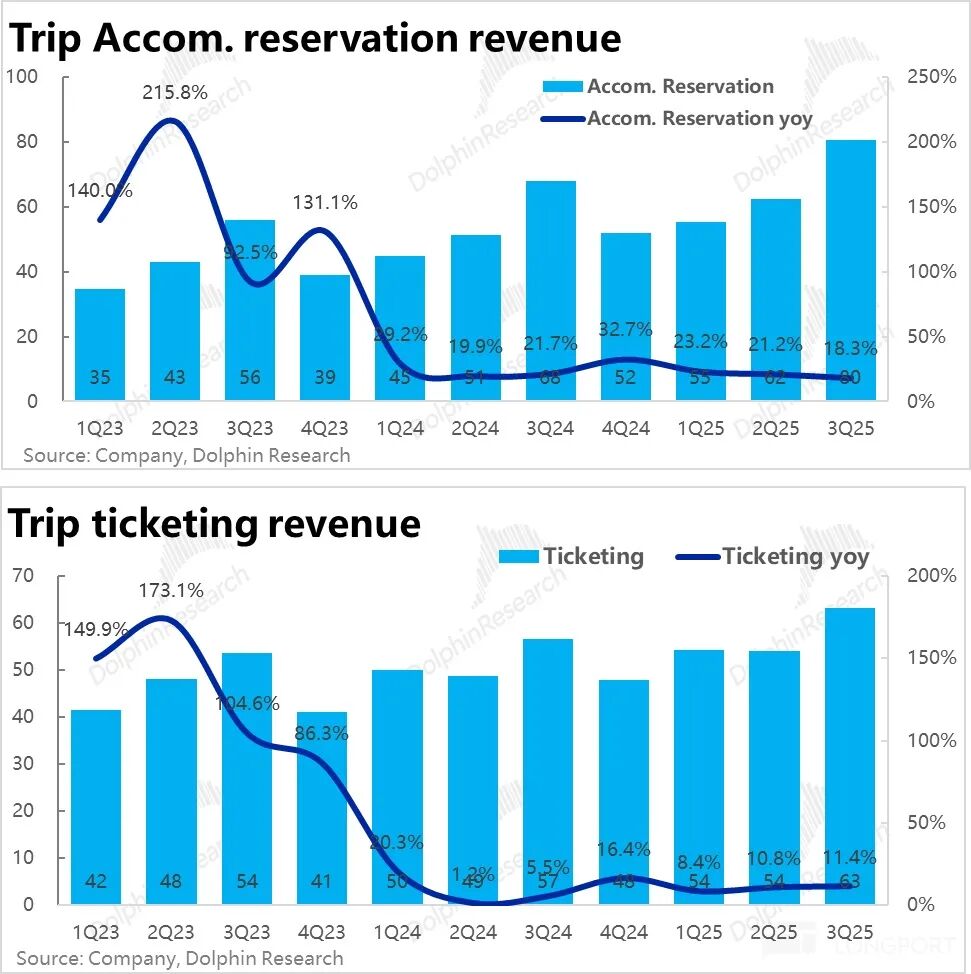

3、两大支柱业务情况:本季度酒店预定营收同比增长约18%,环比继续降速3个百分点,接近公司先前指引区间14% - 19%的上限。除基数升高外,国内外酒店客单价下行也是拖累因素之一。

票务收入本季同比增长11.4%,环比继续提速。一方面,去年2季度开始减少机票绑定销售的影响已过基数期;另一方面,本季度出境游的强劲表现也有较大贡献。

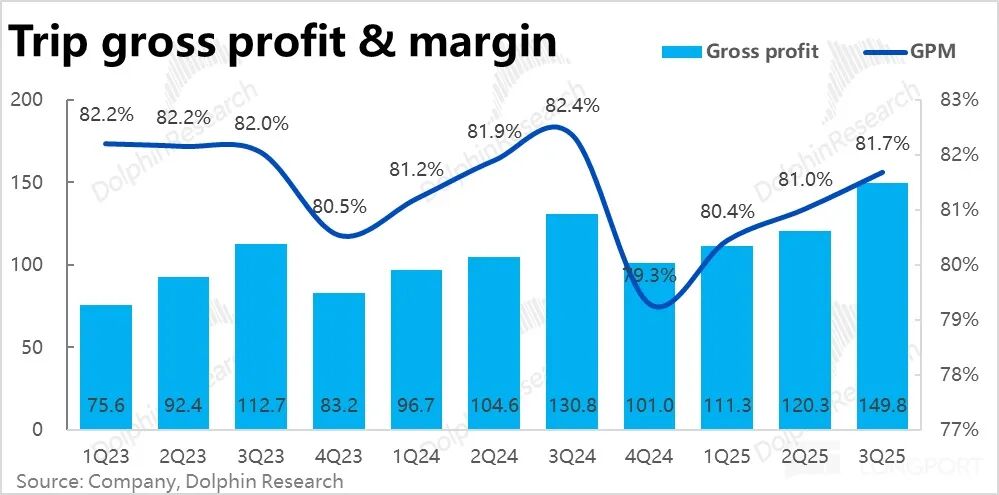

4、毛利率持续下滑,但幅度收窄:本季度毛利率为81.7%,同比仍在下降,但下滑幅度从上季的0.9个百分点降至本季的0.7个百分点,主要是因为收入结构中毛利较低的海外业务占比上升。受此影响,毛利润额同比增长14.5%,略低于营收增速,但高于彭博预期。

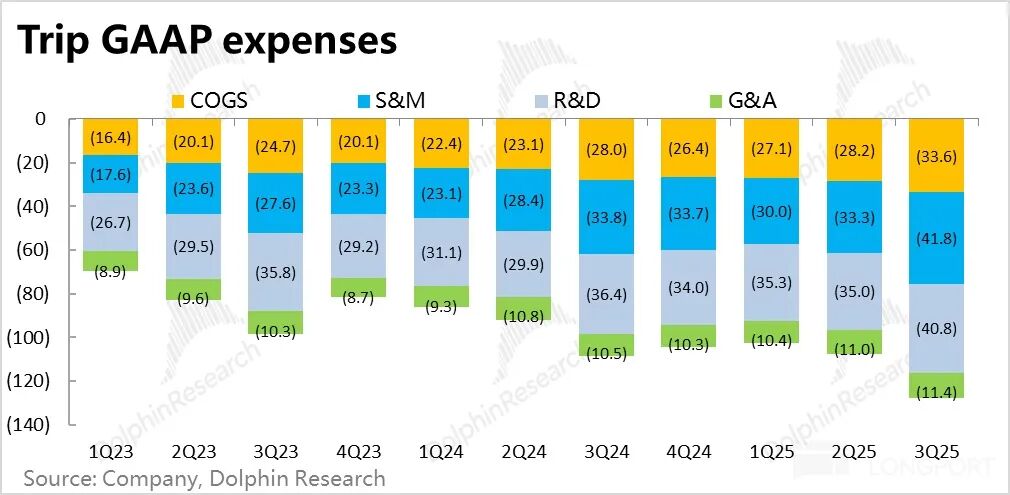

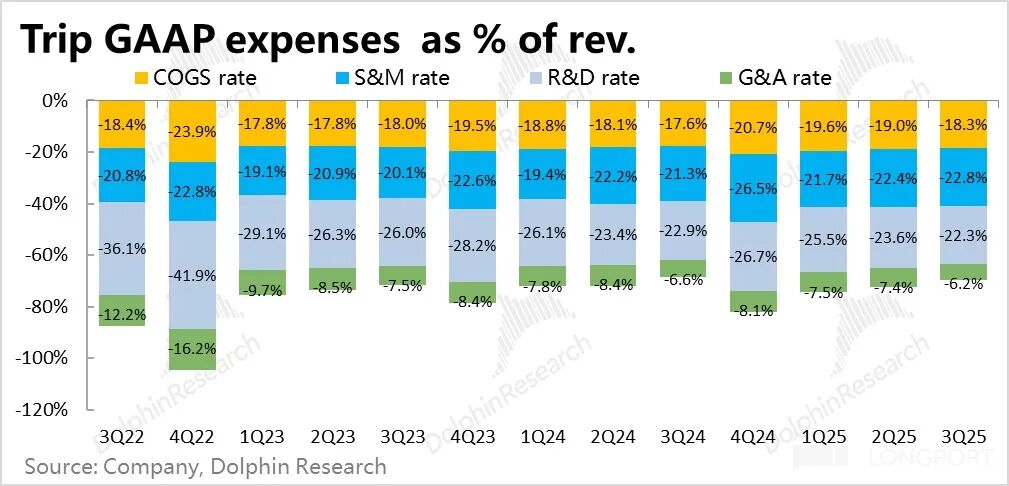

5、费用仍处于投入阶段:本季度携程经营费用总支出同比增长近17%,明显高于收入和毛利润增速。

为促进海外业务增长,公司仍处于费用投入扩张期。其中,营销费用增长较多,同比增长近27%,不排除国内获客压力增大。其他费用方面,研发费用和管理费用分别同比增加约12%和9%,仍略低于收入增长。

6、净利润超预期源于出售股权:本季度GAAP下净利润高达199亿,远超正常水平。这主要是因为本季度确认了公司出售印度酒旅OTA平台MakeMyTrip约29%股权的收益,使得本季度其他非经营性收益高达170亿。

海豚研究观点:

总体而言,携程业绩相当稳健,收入增长维持在15%左右。另一方面,由于低毛利的海外业务占比上升,同时需维持较高获客费用,利润率仍处于下行阶段,但与前3个季度相比,利润率下滑幅度已开始收窄。

随着海外业务进一步成熟,投入减少、利润率提升,携程利润增长大概率会向收入增速靠拢,甚至实现反超。

展望公司后续业绩走势:1)市场调研显示,国内酒旅需求总体平稳,客单价在经历约2年下降后近期开始企稳。整体上,国内酒旅需求将保持稳中略缓的趋势。

2)国内业务竞争格局方面,海豚认为,由于酒旅(尤其是高端)供给相对有限且排他性强,携程的业务和壁垒不会轻易被流量优势冲击。虽然酒旅看似是轻资产生意,但对效率和服务要求较高。因此,海豚认为携程不会轻易被具有流量和资金优势的京东、阿里等动摇。

同时,京东、阿里等大概率不会在酒旅业务上投入过多,因为酒旅与他们的核心主业关联度低,低频的酒旅需求导流作用有限。

潜在的逻辑问题主要来自国内酒店的集团化和客源会员化,这与OTA商业模式存在一定冲突。因此,我们对国内业务中短期风险不悲观,对长期逻辑也不过分乐观。

3)随着公司国内酒旅业务走过新冠疫情的受损和受益期,业务增长逐渐平稳(除可能面临京东和阿里飞猪的竞争压力外),公司后续业绩的主要想象空间取决于海外业务(以Trip.com为主)的稳态收入规模和利润率水平。

目前,海外业务增长趋势良好,关键在于利润率大幅提升的时间节点何时到来。

不过,携程财报披露信息有限,分业务板块的营收、利润等对投资决策更重要的数据和指引,可关注海豚后续整理发布的管理层电话会沟通内容进行综合判断。

以下是详细点评

一、收入增长稳健,海外持续高增长,出境游复苏

本季度携程集团整体净收入约183亿元(剔除营业税),同比增长15.4%,增速环比略有放缓,但仍略高于市场预期的14.5%,增长态势稳健。

据公司披露,本季度入境游预订同比增长超100%,纯海外业务预订量同比增长60%,与上季增速相同,在进入高基数期后仍保持高速增长。

出境游的机酒预订量超过19年同期的140%,较上季披露的120%进一步提高,随着国际航班供给增加,出境游增长态势强劲。

按财报收入细分,本季度酒店预定营收同比增长约18%,环比继续降速3个百分点,接近公司先前指引区间14% - 19%的上限。除基数升高外,国内外酒店客单价下行也是拖累酒旅收入增长的原因之一。

票务收入本季同比增长11.4%,环比继续提速。如海豚上季度所说,随着去年公司减少机票绑定销售导致的低基数期过去,票务业务收入增速将有所修复。此外,本季度出境游需求复苏也对票务业务有较大贡献。

二、广告和商旅业务增长超预期

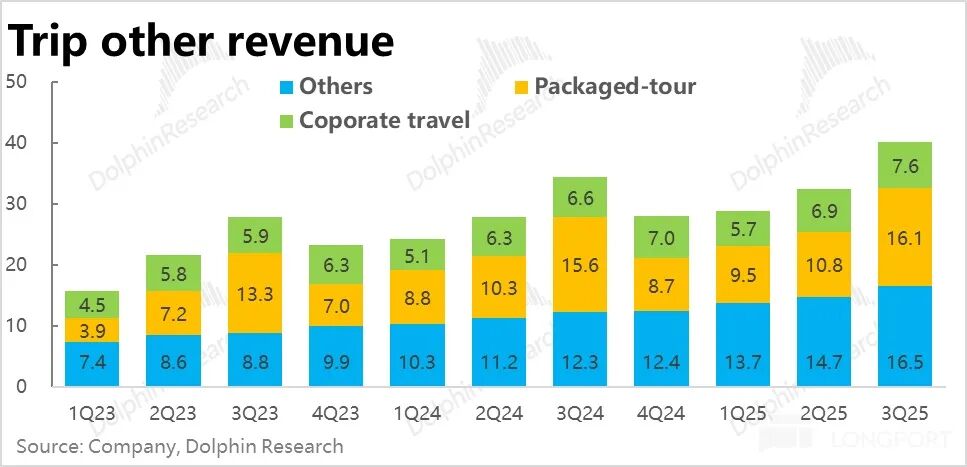

另外三项小体量业务表现如下:

1)商旅业务收入7.6亿,同比增长15%,增长明显提速,高于公司先前指引区间上限的12%。公司此前预计商旅增速提高主要是季节性因素,关注电话会是否提及其他利好趋势。

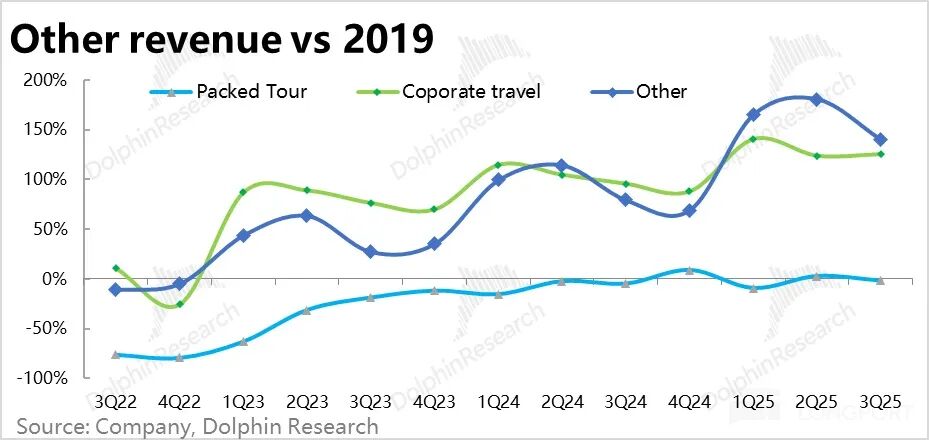

2)打包游产品收入16亿,同比增长3%,疫情后旅客更偏好自由行,打包游产品增长不佳。

3)以广告为主的其他营收同比增长34%,增速环比加快近3个百分点,表现超预期强劲。后续广告渗透率提升以及携程平台旅游社区功能的运营,有望推动这部分收入持续增长。

三、毛利率收窄、费用扩张,利润率下滑但好于预期

本季度毛利率为81.7%,同比仍在收缩,但幅度从上季的0.9个百分点降至本季的0.7个百分点。结合公司解释,毛利率下降主要是因为收入结构中毛利较低的海外业务占比上升。因此,毛利润额约为150亿,同比增长14.5%,略低于营收增速。

费用方面,本季度携程经营费用总支出同比增长近17%,明显高于收入和毛利润增速,可见公司为促进海外业务增长,仍处于费用投入扩张期。其中,营销费用增长较多,同比增长近27%。除海外业务拓展需求外,不排除国内获客压力增大。

其他费用方面,研发费用和管理费用分别同比增加约12%和9%,略低于收入增长,部分抵消了营销费用的影响。

GAAP口径下,由于毛利率收缩,费用支出扩张,本季度携程的GAAP经营利润率同比收窄1.2个百分点,经营利润同比增长11%至55.7亿。

加回股权激励后Non - GAAP口径下,调整后经营利润为62亿,同比增长13%(本季股权激励费用同比增幅较大,因此Non - GAAP下利润增速稍高),高于公司指引的58 - 59亿。虽然本季度利润增速仍低于营收增长,但较今年前两个季度有所改善。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com