阿里AI战略转向:“千问”突围之路充满挑战

彭博在13日下午两点发布报道,称阿里准备对旗下AI应用进行全面改造。

目前计划是先对现有的“通义”App进行全面改造,并将其重新命名为“千问”。接下来几个月,阿里会逐步为“千问”增加AI代理相关功能,以支持包括淘宝主站在内的购物场景。其整体目标十分明确,就是全面对标ChatGPT或者豆包的产品功能。

这一动作意义重大,标志着阿里C端AI战略的全面转向:从过去依赖夸克“工具 + AI”的缝合式嫁接路线(本质是想借既有流量走捷径),彻底转向打造“千问”原生AI交互入口的集中突破(结硬寨打呆仗)。

阿里港股早盘一度下跌2%,但下午这一消息传出后,股价盘中一度暴涨超过5%。

不久前曾探讨过阿里AI,当时判断阿里的AI叙事,多个夸克,差了豆包。如今看来,这个判断方向是正确的。

阿里和谷歌类似,都在以垂直整合的方式开展AI业务。

阿里云是AI基础设施提供商,不仅有自研硬件和系统,还有开源的通义系列进行前瞻和基础性的模型研发,这属于AI产业的上游。而在产业下游,阿里既有庞大繁杂的各类既有业务等待改造,也有夸克和钉钉这样的AI应用占据市场。

如此长的战线体现了AI时代阿里的巨大野心,所谓AI再造阿里的说法并非空穴来风。

然而,审视这一布局会发现明显的缺失,阿里没有能对标豆包或者ChatGPT这样的产品。

名义上,钉钉负责AI to B,夸克负责AI to C,看似各有侧重、分工明确。

但实际上,如后面将详细分析的,阿里在AI应用端是一条腿走路,因为夸克本质是“工具缝合应用”。

此次上马“千问”,表明阿里意识到了夸克造成的关键缺位:没有一款原生AI交互入口,就等于把最重要的C端市场拱手让人。

目前存在两个问题:“千问”还有机会吗?夸克的位置该如何摆放?

“千问”还有机会吗?

领英创始人里德·霍夫曼曾说:“如果你对产品的第一个版本不感到尴尬,那说明你发布得太晚了。”

对于互联网创业者而言,这或许是前辈留下的重要经验。

其背后的道理是,若想把产品打磨完美后再上线,大概率市场已被其他创业者占据。

大厂通常不适用这一规律,因为它们有更多资源实现后发制人。

但前提是,对手不能是其他大厂。

就“千问”而言,即便背后有阿里支持,上述经验依然适用,因为豆包和元宝背后也都有大厂撑腰。

从时间上看,“千问”的推出确实有些滞后。

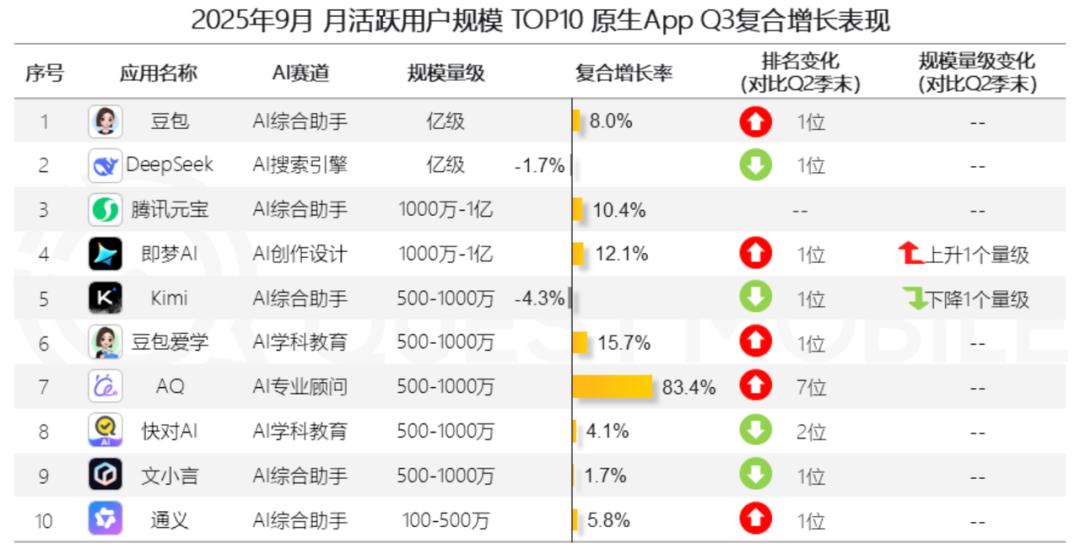

根据QM最新报告,通义App月活在100到500万之间。

“千问”虽会复用通义的用户基础,但基本和另起炉灶差别不大。

相比之下,其他竞品已拥有庞大的用户群体:豆包App月活达1.72亿,DeepSeek月活为1.45亿。这些数据不仅反映了“千问”面临的差距,也意味着行业的用户争夺比以往更加激烈。

AI用户的渗透存在阶段性上限,且这些用户实质上已面临ChatBot供给过剩。“千问”未来的主要增长来源,并非等待转化的潜在群体,而是要从对手那里直接争夺。

所以,无论“千问”的产品力如何,即便强如GPT,这个项目后续都需要大力推广。

据悉,“千问”由阿里最高层批示立项,项目层级很高,还从其他地方抽调了上百名精锐到杭州西溪园区,单独设立办公区域并配备高级别安保。因此,集团会有充足的资源保障,后续投流预算估计也不缺。

但目前最大的问题是,投流不一定有效,大笔预算投入可能收效甚微。

“千问”走投流这条路,有可参考的案例。

腾讯元宝在今年2月13日之前,与“通义”App处于相似生态位。接入DeepSeek后,腾讯管理层认为机会来临,元宝投流规模迅速攀升,从单月2000万猛增至单月超10亿。

但即便有DeepSeek红利窗口期,如此大规模的预算投入,元宝最新月活仍只有3286万,远不及豆包和DeepSeek。等“千问”正式上线,面临的竞争环境将比元宝更加激烈。

除了元宝,杨植麟的月之暗面也曾为Kimi砸下单月数亿的投流费用。今年宣布停止投流后,其最新月活已不足千万。

因此,阿里在“千问”项目上需要比腾讯更强的投入意愿,同时建议降低心理预期。

不过,“千问”拥有一个元宝不具备的差异化优势,即通过开源在专业开发者群体中建立的认知。

在Llama系列表现不佳后,Qwen系列是保持长期稳定更新的最领先开源模型。有媒体报道称,阿里核心管理层将“千问”视为“AI时代的未来之战”,希望借助Qwen的开源技术优势赢得竞争。

但这种开源上的认知优势可能难以转化为C端产品的竞争优势。阿里希望重演DeepSeek当初的成功,但Qwen缺少关键条件。

DeepSeek当初能获得大量C端用户,是因为开源了一个断层领先的模型,产生了舆论破圈效应。而如今Qwen的领先更多是增量领先,不具备舆论破圈的条件。

专业开发者在进行模型私有化部署时会考虑Qwen,但在使用联网C端产品时,大概率还是会选择ChatGPT或者Claude。

夸克的位置怎么摆?

在阿里的AI版图中,夸克扮演着重要角色,App Store名称后面还加上了“阿里AI旗舰应用”。无论是集团还是夸克自身,都将AI视为最重要、最想被外界认知的标签,还常与豆包参与AI应用排行。

但将夸克归为AI应用存在问题,它更接近百度网盘或者QQ浏览器之类的产品:诞生于前ChatGPT时代,已有庞大用户群体和明确功能定义,只是接受了AI技术改造。这是很简单的逻辑。

因为夸克是“缝合应用”,它既是浏览器,又具备网盘功能,还包含扫描王、高考志愿填报等多种工具。

例如,由于88vip可以直接领取夸克网盘会员,个人感觉在各种资源分享渠道中,夸克网盘链接的刷新率比百度网盘还高。

一直有个疑问,夸克自我包装可以理解,但阿里为何要配合呢?为何在此次开展“千问”项目之前,从未真正投入资源做AI to C呢?只要阿里之前稍微用心,通义App也不至于如此惨淡。

大胆设想一下,纯属假设。

会不会是夸克方面“忽悠”了马云、吴泳铭等高层,底下人一番操作将夸克包装得AI战力强大,让阿里认为做AI to C有夸克就足够了。

毕竟夸克有一定的用户规模,举办几场发布活动,贴上AI标签,普通用户就能“无损”转化为AI用户。其他AI应用很难有这样好的数据,再去冲击几个排行榜也易如反掌。“用户规模最高的AI产品”是很适合宣传的头衔,信息反馈到马云和阿里高层那里,就成了有目共睹的成绩。

阿里如今选择另起炉灶做“千问”,或许是因为夸克的表现未能让高层满意。

即便有“抢跑”的用户基础,夸克的日活也已被豆包超越。如果一款2016年上线的“缝合应用”,月活被2023年上线的豆包赶上并超越,那基本可以宣告夸克和阿里的重大失败。

有趣的是,夸克自身也在向ChatBot的产品形态靠拢。

上个月夸克上线了“对话助手”功能。夸克首页AI超级框下方分为“搜索”和“助手”两个选项卡,通过左滑界面或点击“助手”选项卡,就能进入聊天模式。而且在对话页面,即便退出并结束应用后台,重新打开夸克仍会回到对话页面。

这一细节表明,相较于PDF扫描或网盘等功能,夸克给予ChatBot功能最高优先级。

从阿里的角度看,可能想双管齐下。

AI的C端入口必须争夺,摆在阿里面前有两条路。

一条是重新打造通义App,投入资源和流量,将这个缺乏存在感的App做起来。当然,不一定叫通义,现在的“千问”项目也属于这种方式。

另一条是在现有框架上进行调整,不浪费夸克现有的用户基础。

“千问”的推出或许不意味着夸克在阿里AI战略中退场,但这一动作本身就是对夸克投下的不信任票。

因为现在做“千问”面临诸多困难和挑战,上面提到的问题阿里高层也清楚。但集团还是决定要做,肯定有不得不做的理由。

阿里明白,不能只把宝压在夸克身上,它无法承担这场硬仗。

本文来自微信公众号“象先志”,作者:三清,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com