5年定期存款渐退市场:取消、下架与售罄现象凸显

近日,有村镇银行在公告中明确取消5年期存款,这一事件引发了储户的广泛关注。通常岁末年初是银行揽储的黄金时期,以往部分揽储压力较大的中小银行,常通过阶段性提高3年期、5年期等中长期存款利率的方式,增强自身的存款竞争力。

然而近年来,在净息差持续收窄的压力下,中小银行的做法却截然相反,不仅叫停了5年期存款,甚至连3年期存款也一并叫停,长期限存款产品在这个“揽储旺季”变得十分稀缺。

取消、下架、售罄

11月初,土右旗蒙银村镇银行通过官方微信公众号发布了调整存款利率的公告。公告显示,综合考虑同业机构的利率水平,自2025年11月5日起,该行对定期人民币存款利率进行调整,取消了5年期整存整取定期存款。据悉,这是业内首家在公告中明确取消5年期定期存款产品的商业银行。

实际上,除了土右旗蒙银村镇银行,还有多家银行虽未明确公告,但已在存款页面“悄悄”下架了5年定期存款产品。

例如,昆都仑蒙银村镇银行于11月3日下调了定期存款利率,调整后,5年期存款利率不再显示。该行工作人员向第一财经记者表示,5年期存款产品已经下架。

湖北荆门农商银行于11月12日下调定期存款利率,50万元起存的特色产品“福满存”中,5年期也不见踪影。

在民营银行方面,据统计,已有7家银行的存款页面下架了5年期定期存款,包括客商银行、网商银行、苏商银行、中关村银行、亿联银行、华瑞银行、新安银行。其中,中关村银行、亿联银行、苏商银行等不仅下架了5年定期存款,还下架了3年定期存款。

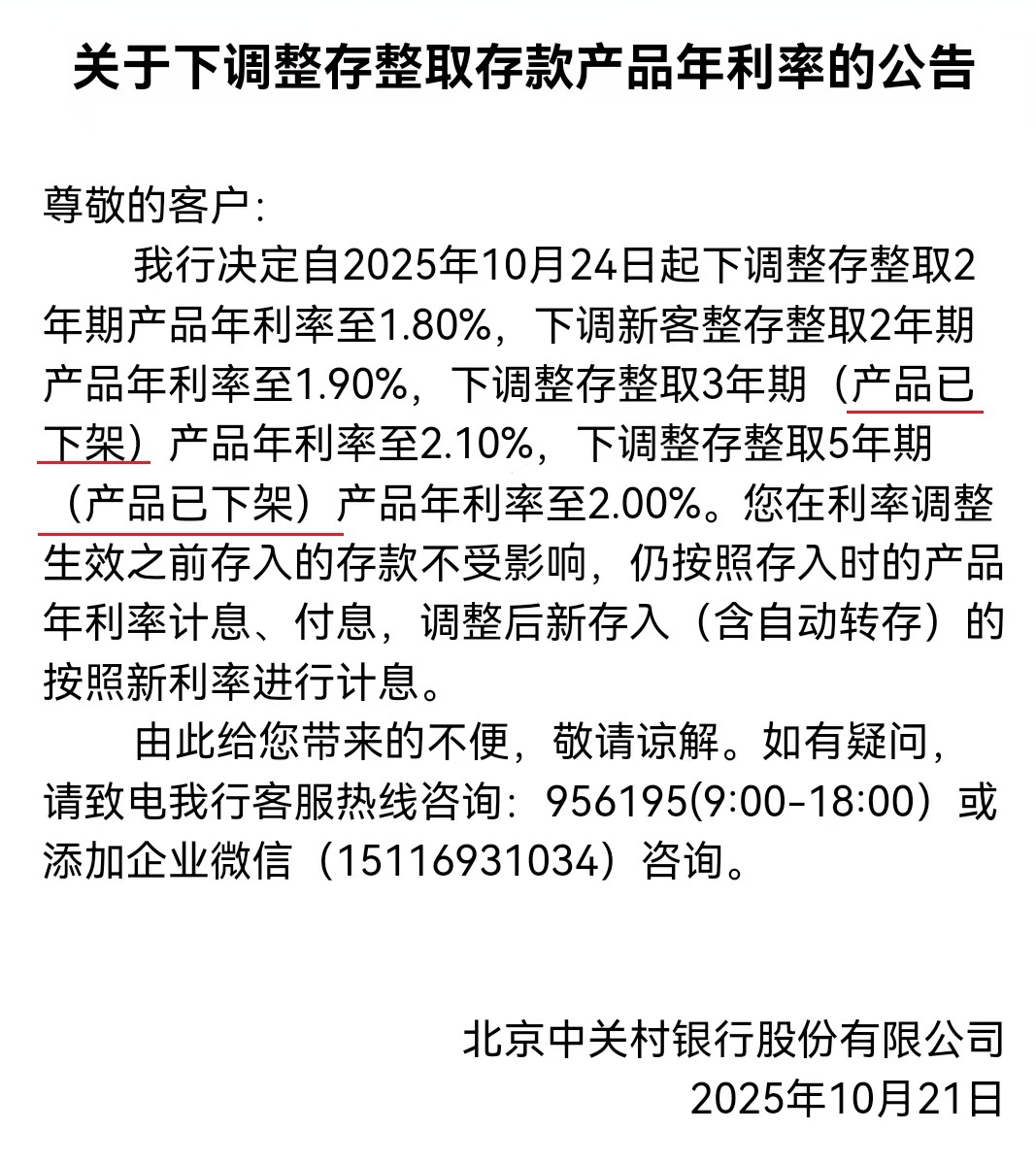

比如,中关村银行在10月24日发布下调存款利率公告的同时,标明整存整取3年期产品、5年期产品下架。

另外,蓝海银行、华通银行两家民营银行,虽然页面仍显示有5年定期存款,但处于售罄状态。

不仅中小银行在抛弃5年期定期存款,5年期大额存单在全国性商业银行中也近乎“集体消失”。第一财经查阅6家国有大行及多家股份行,均未找到5年期大额存单的在售入口。

同时,部分城商行将5年期大额存单列入限售行列,作为“新客专享”或“私行专享”等。

进一步降低银行负债成本

5年期存款的逐渐退场,是银行业在净息差持续收窄压力下的必然结果。2025年商业银行主要监管指标显示,今年二季度,商业银行净息差为1.42%,较一季度下滑了0.01个百分点,较年初下滑0.1个百分点。

中国人民银行于11月11日发布的2025年第三季度中国货币政策执行报告中,专栏文章《保持合理的利率比价关系》指出,存款利率是银行的主要负债成本率,贷款利率是银行的主要资产收益率。存贷款利率总体同向变动,但由于重定价周期差异、银行“内卷式”竞争等因素,贷款利率下降快,存款利率下降慢,会压缩银行净息差,制约银行支持实体经济的能力。

融360数字科技研究院高级分析师艾亚文认为,银行和市场预期未来利率将进一步下降,部分银行根据自身负债结构调整揽储策略,降低长期负债水平,停售长期定期存款产品。

事实上,去年末今年初也曾出现部分银行下架5年期存款的情况。艾亚文表示,年末年初是银行揽储的关键时期,银行需平衡揽储需求与负债成本管控。考虑到净息差压力,银行通过下架长期存款产品甚至下调长期存款利率,优化负债结构,应对存款定期化带来的成本上升问题。

除了净息差因素,还有客户方面的考虑。一位银行人士告诉记者,如今5年期存款利率普遍低于3年期,性价比相对较低,“很多客户都不愿意存5年期的了。”

对于明年银行的净息差走势,艾亚文认为,资产收益率目前仍在下行,银行优化业务结构,推动资产负债业务提质增效,调整负债端结构,有望改善负债成本率。预计净息差短期有望企稳,但长期来看压力仍然较大。

2025年第三季度货币政策执行报告指出,下阶段,中国人民银行将完善利率调控框架,强化央行政策利率引导,完善市场化利率形成传导机制,发挥市场利率定价自律机制作用,加强利率政策执行和监督,降低银行负债成本,推动社会综合融资成本下降。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com