暴跌15%,北美“支付宝”Block实则“罪不至此”

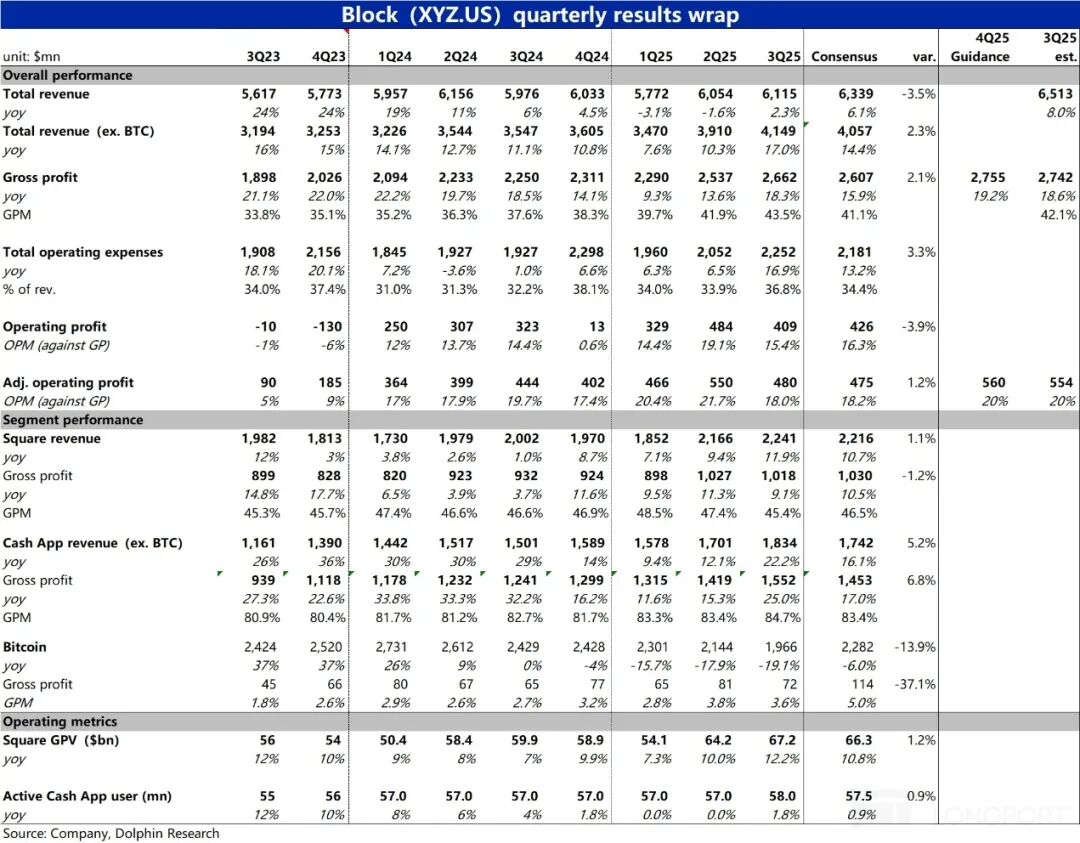

美国支付领域小龙头Block于11月7日早美股盘后,发布了2025年3季度财报。整体来看,本季业绩表现并不差,剔除比特币交易业务后的核心营收,以及调整后净利润都好于预期。

对下季的指引也基本符合预期,业绩上并没有明显缺陷,股价大跌更多是宏观市场所致,核心要点如下:

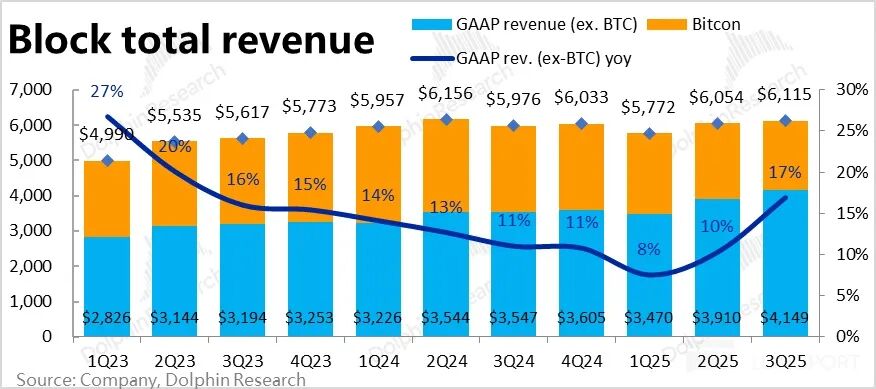

1、核心营收和利润实际小超预期:本季度Block剔除比特币后的核心营收同比增长17%,较上季度明显提速7个百分点,好于预期。

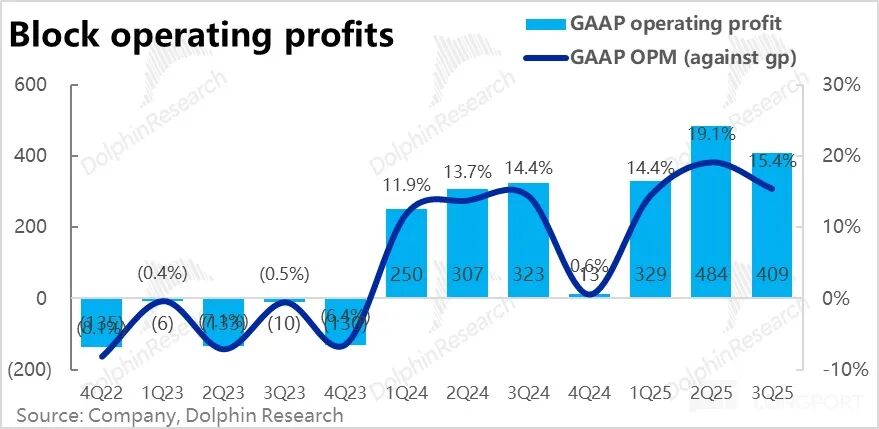

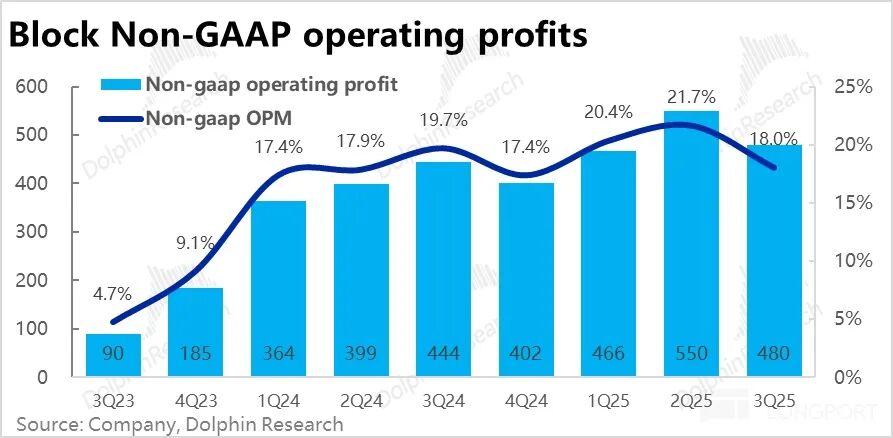

盈利方面,按公司披露的调整后经营利润为4.8亿,同比增长8%,同样比预期稍好。不过,利润增速较收入增速有所收窄,未能发挥经营杠杆的作用。

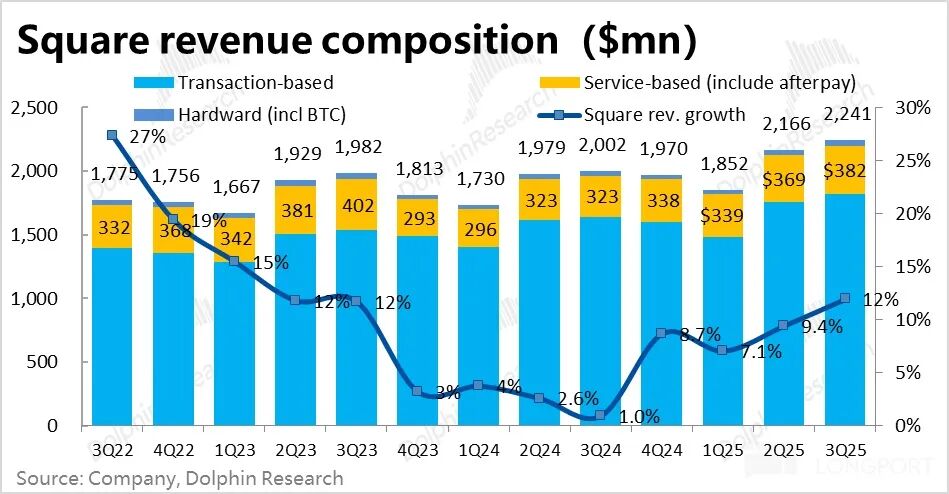

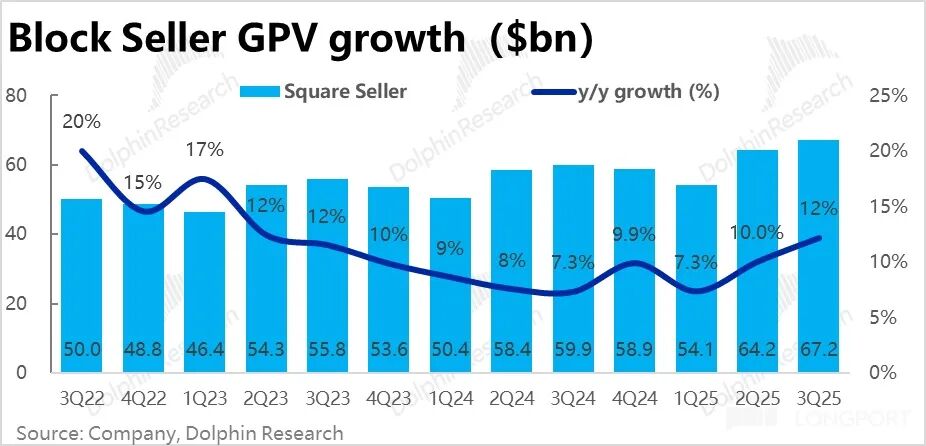

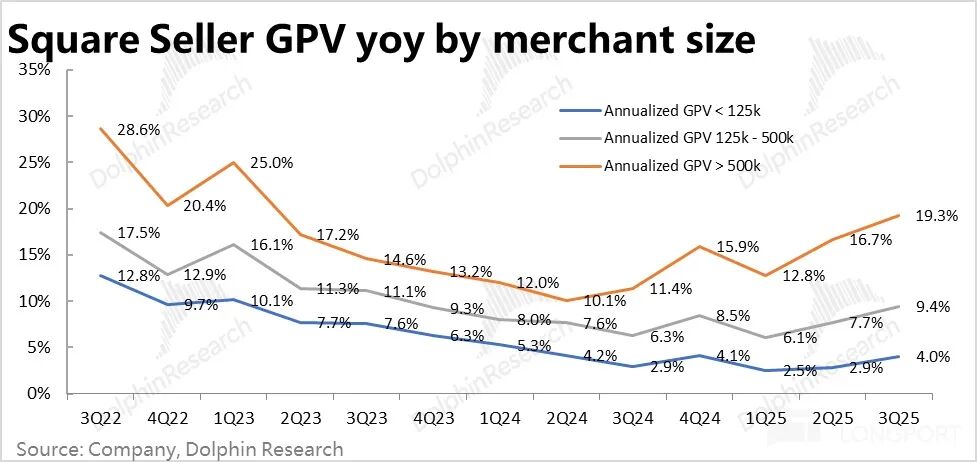

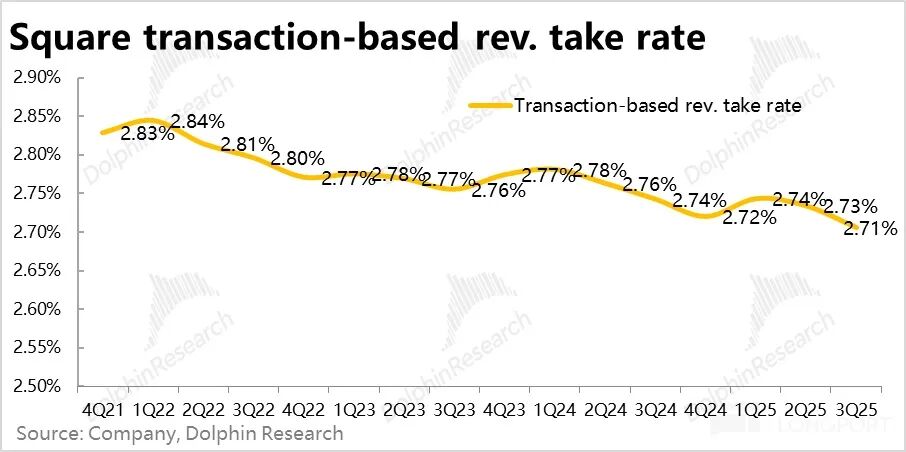

2、Square业务加速增长,但经营杠杆未体现:核心指标Square GPV本季同比增速达12%,在上季度已明显加速的基础上继续环比增加2个百分点,增长势头良好。其中,海外地区是主要拉动因素,GPV增速高达26%,已占整体的21%。美国市场虽然绝对增速较低,为9%,但也在环比提速(1.9个百分点)。

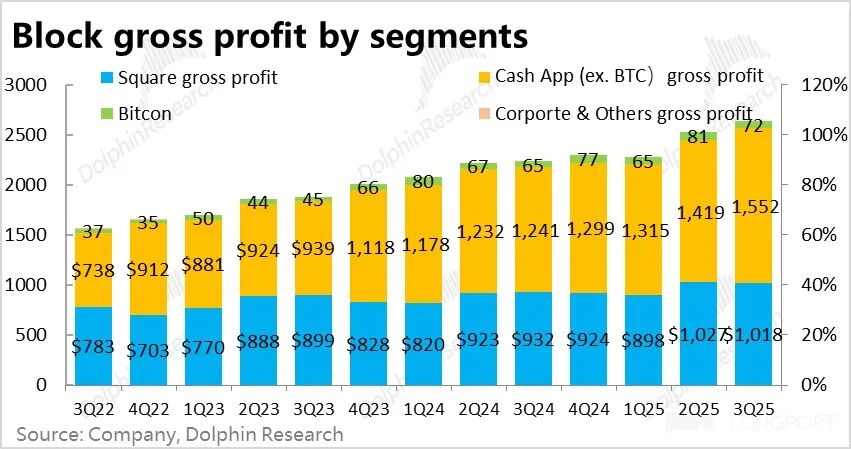

不过,由于收入结构的变化(海外比重和大商家比重都在上升),本季度支付变现率继续走低(环比下降0.02个百分点),导致核心财务指标——毛利润额同比增长约9%,跑输GPV增速,未能体现出经营杠杆放大效应。

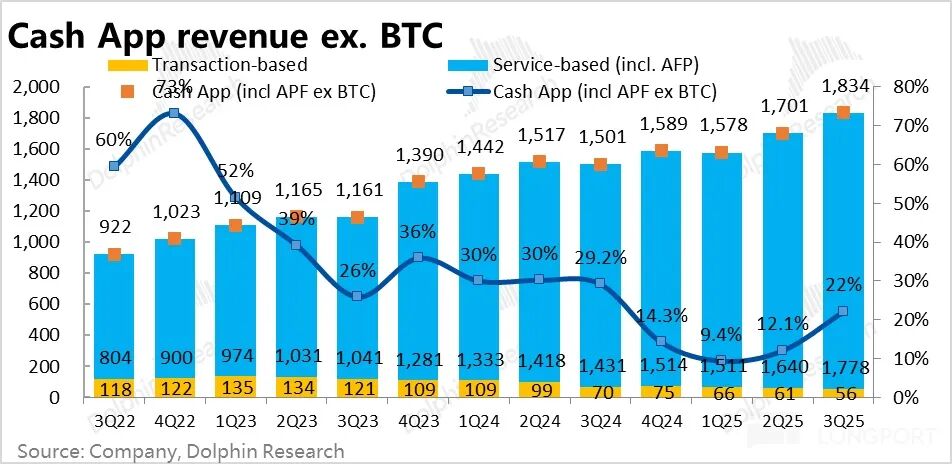

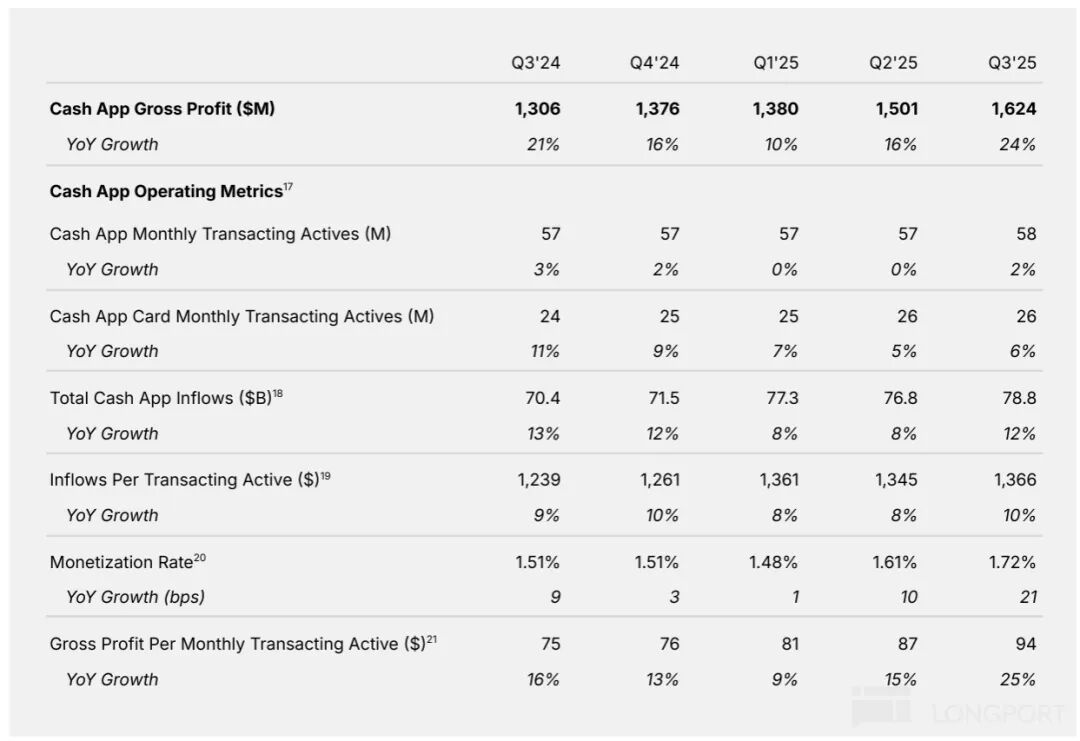

3、Cash App增长强劲:本季Cash App板块增长更为强劲,营收和毛利润增长都在20%以上,均环比上季明显加速,大幅跑赢市场预期,且此板块的毛利润增速高于营收增速。

不仅财务指标出色,本季Cash App的月活在经过6个月的徘徊后终于突破到了5800万人。反映用户粘性的指标——人均资金流入同比增长10%,同样在提速。

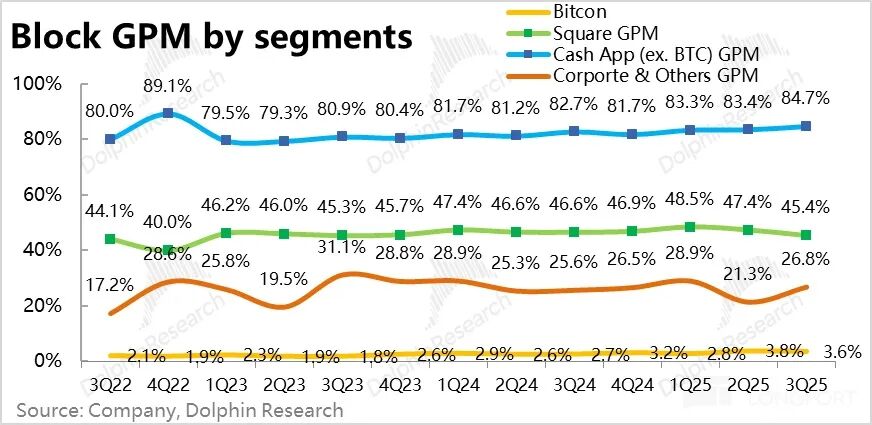

Cash App营收和毛利增速持续加速,主要是由于信贷和先买后付这两个相对新的变现方式的增量贡献。从财务指标来看,本季Cash App的变现率同比提速了21个基点,创近几年新高。

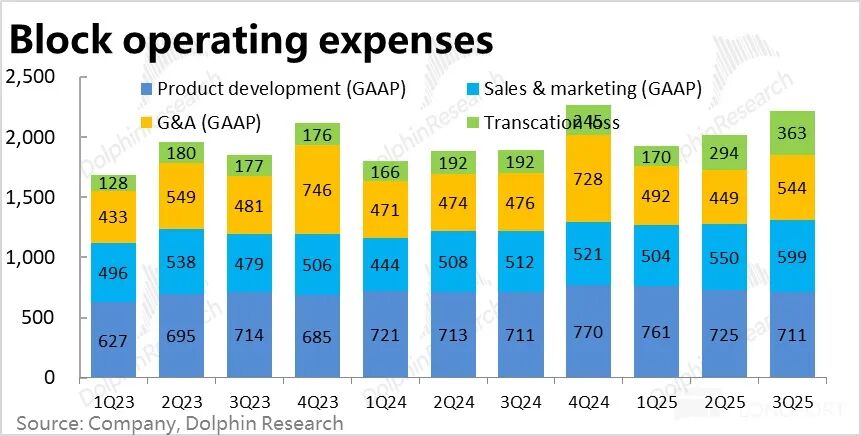

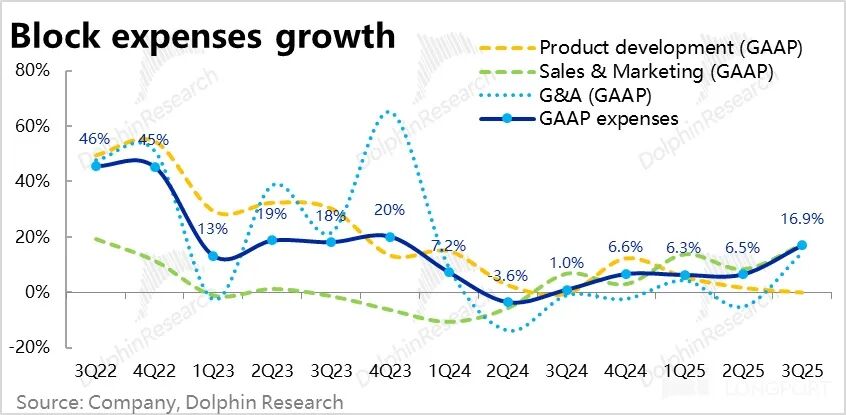

4、获客支出扩张,拖累利润表现:整体而言,Block本季在增长方面表现较为出色。问题主要出在费用支出的扩张上,总经营费用同比增长近17%,远高于先前水平。

具体来看,获客费用支出同比增长17%,增速较高,以及坏账损失同比大增近90%(由于信贷业务的高速增长,近期美国消费坏账率也有上升趋势)。

海豚研究观点

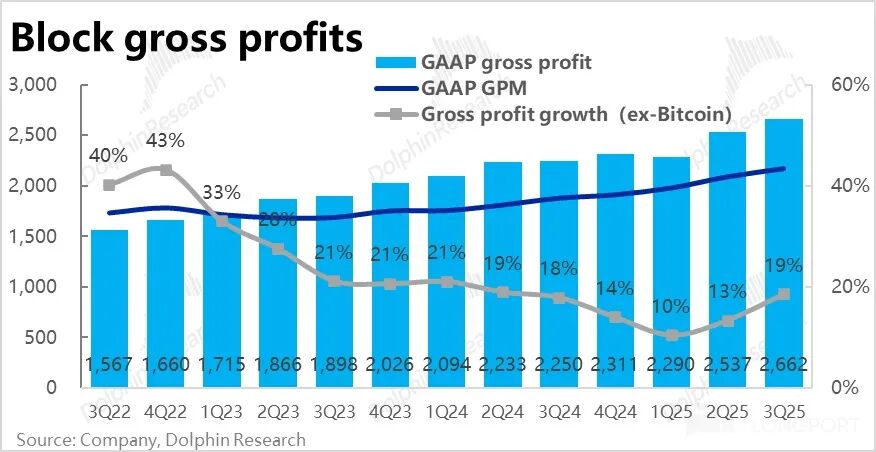

综上所述,本季度Block的业绩表现其实不错,无论是Square还是Cash App板块,在财务指标和业务指标上都呈现向好趋势,且普遍好于预期。唯一的问题是,由于费用投入较多,导致利润增长跑输业务和营收增速,未能体现出经营杠杆。

对于下季度的指引,公司预期毛利润额同比增长19%,较本季还要再小幅提速。同时,指引下季调整后经营利润为5.6亿美元,利润率继续扩张,与市场预期基本相同。

因此,对下季的指引同样显示增长稳定向上,利润增长也较为可观。无论是当季业绩还是对下季的指引,都不至于在业绩公布后出现15%的暴跌。海豚君认为,这更多是跟随市场整体的下跌。

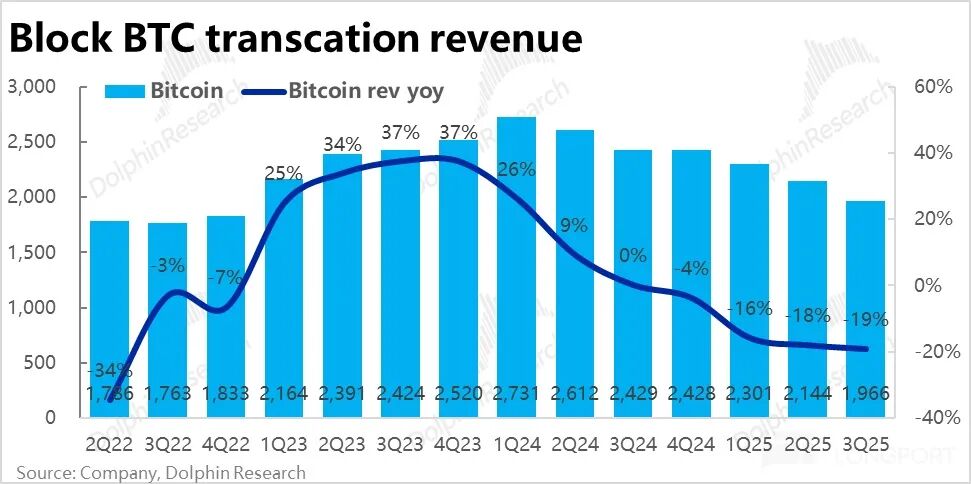

除了业绩,由于公司是少数几个同时拥有支付业务和加密货币业务的公司,市场对稳定币后续可能渗透至日常支付、消费带来的巨大想象空间,是利好公司的主要逻辑。但近期随着加密货币市场的降温,以及稳定币热潮的退去,市场对该故事的关注度已不如从前。

不过,在业务层面,随着Square板块在国际化和向上升级的带动下,增长逐渐企稳。而Cash App板块凭借更好的用户生态,以及信用卡、先买后付(BNPL)和消费贷款等业务的推进,有望带来可观的收入和高利润增量贡献。公司业务情况整体向好。

以下是关键图表:

一、Square板块

二、Cash App板块

三、毛利表现

四、费用支出

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com