亚太引领全球,智能卡芯片技术迭代重塑格局

当数字人民币硬钱包交易频次达到传统金融 IC 卡的 3.2 倍,物联网 eSIM 卡需求在十年间从 8% 激增至 28%,智能卡芯片行业正告别‘卡片时代’的存量竞争,迈入由技术革新与场景扩容共同驱动的全新阶段。2025 年全球市场规模预计突破 380 亿美元,中国以超 12% 的年均增速领先全球。在这场欧美巨头与亚太本土企业的较量中,技术迭代和格局重构同步进行。

全球市场:区域分化加剧

全球智能卡芯片市场的区域增长差异愈发明显,亚太地区成为增长的核心动力。数据显示,2025 年亚太市场规模将达 92.698 亿美元,年均增速 8.8%,远超北美 4.6% 和欧洲 5.1% 的增速。中国和印度的数字化转型以及移动支付的普及是主要驱动力。其中,中国市场规模预计达 420 亿元,占全球 35% 的份额,金融 IC 卡、政务卡和物联网 eSIM 卡是三大需求支柱,占比分别为 38%、22% 和 33%。

与之相反,欧美市场正进行结构性调整。北美 37% 的市场份额主要依赖高端金融支付和政务安全需求,欧洲 29% 的份额集中在工业物联网和汽车电子领域,但两地增速均低于全球平均水平。东南亚、拉美等新兴市场呈现‘政策驱动型’增长,如泰国将国密 SM4 算法纳入电子护照规范,越南启动社保卡芯片升级工程,为中国厂商带来年均 15% 的出口增长空间。

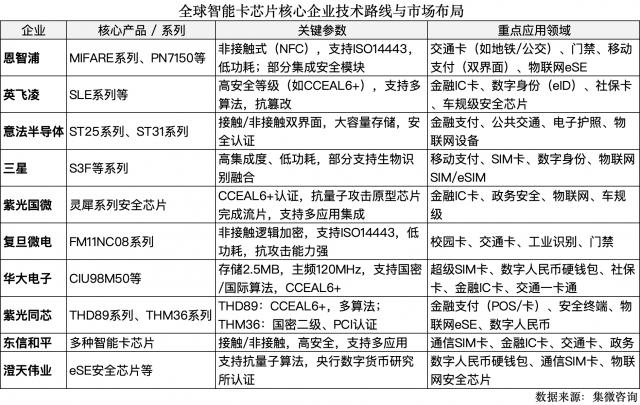

在竞争格局方面,行业长期呈现‘双寡头主导 + 本土崛起’的分层特点。恩智浦与英飞凌两大巨头凭借专利壁垒和生态绑定,占据全球高端市场超 75% 的份额。恩智浦的 SmartMX 系列芯片覆盖全球 85% 的银行 IC 卡,在中国银联标准卡市场份额高达 73%;英飞凌主导政府身份证件领域,在生物识别证件市场市占率达 68%。两家企业共持有 1.2 万项智能卡相关专利,核心技术专利占比达 43%,构建了难以突破的技术壁垒。

不过,本土企业的崛起正在改变这一局面。2025 年中国国产 CPU 智能卡芯片市占率预计达 75%,紫光国微、华大半导体等头部企业合计占据国内 73% 的市场份额。其中,紫光国微在金融 IC 卡芯片领域市占率突破 42%,华大半导体在社保卡、交通卡领域份额达 31%。国产厂商通过成本优势和政策适配,已实现中低端市场的规模化替代。

技术演变:架构革新重塑竞争力

智能卡芯片的技术迭代始终围绕‘安全’和‘适配’两大核心,目前正从‘合规驱动’向‘创新引领’转型。在制程工艺上,行业已从 180nm 发展到 40nm 的规模化应用,紫光国微、复旦微电等企业突破 40nm 工艺节点,良率提升至 92.5%,部分高端产品与国际厂商的技术差距缩小至 1 - 2 代。65nm 工艺芯片的边际成本降至 0.07 美元/片,规模效应持续显现。

安全技术升级是竞争的核心。随着量子计算技术的发展,抗量子加密成为关键领域。PCI6.0 标准要求 2027 年完成抗量子加密算法商用部署,虽会使单卡成本上升 12% - 15%,但芯片生命周期延长至 8 - 10 年可缓解部分成本压力。国内企业已率先取得突破,问天量子联合高校研发出国内首张芯片级后量子密码卡,实现传统国密算法与后量子算法兼容。同时,国密算法替代进入倒计时,国家要求 2026 年前完成金融 IC 卡、社保卡等关键证照的 SM4 算法全量替换,2028 年实现 SM2 算法在移动支付场景 100% 渗透,仅金融领域就需对 15 亿张存量卡进行迭代,拉动 22.5 亿元增量市场。

架构与形态创新重构了产业边界。2025 年,RISCV 架构在亚太智能卡芯片的渗透率将达 19%,华为海思等企业基于该架构的自主可控芯片已小批量量产。在产品形态上,传统卡片式占比持续下降,2025 年数字人民币硬件钱包中卡片式占比从 85% 降至 52%,可穿戴设备、物联网模块等新型载体迅速崛起,推动芯片向‘安全算法 + 边缘计算’双架构转型。双界面芯片(接触式 + 非接触式)成为主流,在国内的占比从 2020 年的 35% 提升至 2024 年的 78%,多应用融合成为产品核心竞争力。

技术竞争主要集中在三个维度:抗量子加密算法的商用速度、跨场景兼容能力以及先进制程的成本控制。率先实现后量子密码规模化应用、能同时适配金融、交通、身份认证等多场景需求、并将 28nm 以下先进制程成本控制在合理区间的企业,将掌握行业话语权。

未来趋势:国产替代向高端渗透

展望 2025 - 2030 年,智能卡芯片行业将呈现‘规模扩容与结构升级并行’的发展态势。预计 2030 年全球市场规模将突破 653.77 亿美元,年复合增长率 6.8%,其中物联网 eSIM 卡增速最快,2025 年全球需求量预计突破 25 亿张。中国市场将继续领先,2030 年 SM2/SM4 芯片出货量预计突破 45 亿颗,全球占比从 2025 年的 29% 提升至 41%。

国产替代将从‘中低端替代’向‘高端渗透’发展。国内企业已在金融 IC 卡、社保卡等领域建立优势,下一步将聚焦车规级芯片、高端金融支付芯片等领域。政策支持和研发投入形成合力,国内头部企业研发投入强度达 18.7%,高于全球半导体设计行业平均水平。随着产业链协同升级,国产芯片在先进制程和安全算法上的差距将进一步缩小。

场景融合将催生新的增长点。数字身份成为核心应用方向,预计 2030 年其在全球市场的占比将从 2025 年的 31% 提升至 49%,欧盟数字欧元钱包、印度 Stack 计划等项目将带动跨领域认证需求大幅增长。车联网、工业物联网等新兴场景推动芯片向高可靠性、低功耗发展,支持 V2X 通信功能的车规级芯片和适配工业控制的高安全芯片,将成为企业差异化竞争的关键。

行业集中度将进一步提高。CCEAL6 + 认证体系和国密算法强制要求将淘汰 20% 的低端产能,头部企业凭借技术、规模和渠道优势,市场份额将持续增加。同时,政策差异导致的市场碎片化将催生技术中介服务层,具备跨标准适配能力的企业将获得额外的增长空间。

在这场技术与格局的双重变革中,智能卡芯片不再只是简单的‘安全载体’,而是成为数字经济时代的‘身份核心’。全球巨头与本土企业的竞争仍在继续,但国产企业凭借政策红利、场景优势和技术突破,正从行业追随者转变为规则参与者。未来五年将是智能卡芯片行业重构竞争秩序、重塑价值边界的关键时期。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com