700亿杉杉重整现“插曲”:原中标投资者更换为TCL产投,“船王”入主遇阻

万万没想到,创立30多年、历经风雨的杉杉,在重整的关键时刻竟“横生枝节”!

原中标联合体投资者之一的赛迈科突然离奇出局,实控人新扬子商贸(由江苏“船王”任元林控制)确认由TCL替换赛迈科作为产业投资人,一时间,疑云重重,真相亟待揭开……

01 “船王”入主杉杉遇阻

在中国商海的跨界案例中,比起小米、华为等科技巨头跨界造车,从传统服装行业起步、全面转型为新能源科技企业的杉杉,更让人惊叹。然而如今,它却面临着一堆待解决的难题。

10月15日,赛迈科先进材料股份有限公司将江苏新扬子商贸、江苏新扬船、杉杉集团管理人等告上法庭,称中标联合体组员新扬子商贸以及重整管理人未经其允许,排除了其重整投资者资格,要求法院判定9月29日各方签署的杉杉集团《重整投资协议》无效。

宁波鄞州区人民法院相关代表表示,目前案件正在立案审查阶段,敦促联合体牵头人新扬子商贸与赛迈科公司协商解决,并提示该重整协议的成立存在不确定性。

这意味着,杉杉的重整计划在债权人会议即将召开前突生“变数”。积极参与杉杉重整并想入主杉杉股份的江苏“船王”任元林最不愿看到的情况还是发生了。赛迈科之所以采取起诉这一“下策”,也是有原因的。

直接导火索是今年10月1日,杉杉股份发布《关于控股股东及其子公司签署重整投资协议的公告》后,赛迈科惊讶地发现,重整投资人联合体包括任元林控制的扬子江金控旗下江苏新扬子商贸、扬子江系公司“江苏新扬船投资”、TCL产投和东方资管深圳分公司,而自己却被“踢出局”了!

赛迈科强调,“我们凭借‘特种石墨 + 负极材料’的协同方案,才让联合体符合以‘产业协同性’为核心门槛的遴选标准”。其还指出,“新扬子扬子商贸主营贸易、东方资管深圳公司侧重不良资产处置,均无新能源材料领域产业资源,顶替者主营偏光片,与杉杉核心的负极材料业务协同性微弱,完全无法替代其产业价值。”

从赛迈科在诉讼中的描述来看,重整投资联合体凭借它的专业资质入围,用完后却将其抛弃,于情于理于法都让人难以接受,所以赛迈科通过起诉维权具有合理性和正当性。

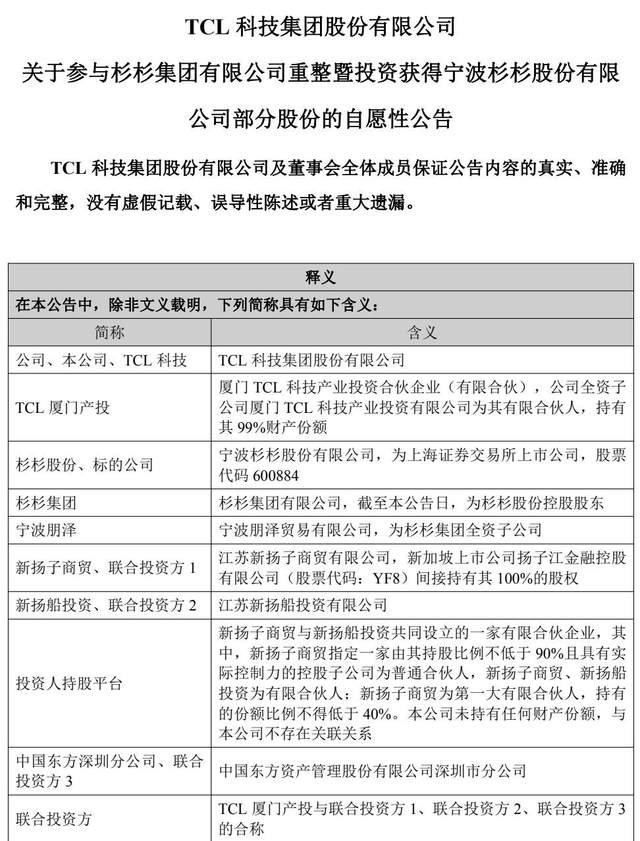

赛迈科虽未指明“顶替者”是谁,但提到其主营偏光片,结合《公告》可知,顶替者只可能是由新扬子商贸确认替换赛迈科的TCL产投。9月30日,TCL科技曾公开发布关于参与杉杉重整的自愿性公告,对投资杉杉似乎信心满满。

按照计划,TCL厦门产投此次重整投资额不超过5亿元。预计重整后,TCL将获得杉杉集团及其全资子公司宁波朋泽持有的4370.09万股杉杉股份股票,持股比例约为1.94%,最终股份数量将由债权人会议结果及法院裁定决定。

对TCL而言,此次投资将巩固与杉杉股份的合作关系,更深入参与上游材料研发,提升供应链协同效率,完善技术战略布局,且该笔投资对TCL财务状况影响极小,目前来看利大于弊。

目前看来,江苏“船王”任元林实控的“扬子江系”、TCL产投系、东方资产等似乎都受益,难道只有赛迈科“受伤”了?

10月21日,杉杉破产重整第三次债权人会议如期举行,围绕《重整计划(草案)》已开始债权人投票。针对赛迈科起诉事件,媒体报道,“知情人士透露,遴选小组称,对投资人由赛迈科变更为TCL产投一事专门进行了表决,重整管理人认为程序没问题,且新扬子商贸为赛迈科保留了一定份额”。

值得一提的是,杉杉重整管理人中伦律所也在债权人大会上对涉案情况和变更重整投资者前后的合规问题进行了说明:

“经过(重整投资人)遴选小组审议,认为该方案为无实控人方案,付款周期较长,诸多商业条款也不让遴选小组满意。各方经过长时间磋商,(遴选小组)要求新扬子商贸优化方案,最终确认新扬子商贸为(联合体)实控人,同时全面提升投资付款速度,确认东方资产深圳回归,由TCL替换赛迈科作为产业投资人。”

不过,据21世纪经济报道记者了解,对于是谁提出“是否接受在新扬子商贸牵头主体不变的情况下,构成成员变化(即:由TCL产投替换赛迈科)”这一问题,管理人并未明确答复。

坊间对重整投资人更换流程不透明、遴选小组决策依据是否合理的质疑声不断。这起官司是否会和解收场,只能拭目以待。

但笔者认为,经过这番波折,杉杉的“含金量”似乎有所提升。

02 杉杉的出路在不远方?

从服装行业起步的杉杉,成为中国首家服装上市公司,后又成为横跨锂电池材料和偏光片产业的全球性新能源科技产业巨头,连续多年上榜中国企业500强,这本身就是中国商业史上的奇迹。

作为全球最大的锂电材料综合供应商,杉杉负极材料市场份额连续多年全球第一,产品涵盖人造石墨、锂离子电池负极材料、正级材料的研发、制造和销售,特斯拉、比亚迪、宝马和宁德时代等都是其客户。

杉杉能取得如此成绩和地位,核心在于创始人、著名浙商郑永刚坚持深耕核心技术与善用财务并购的策略!

比如2021年,杉杉并购LG化学偏光片业务并成立杉金光电公司,成为全球最大偏光片供应商。2024年,其大尺寸偏光片出货面积份额达33%,在OLED TV市场和车载领域市占率不俗。

在负极材料领域,杉杉拥有334项授权专利,包括快充石墨、硅基负极及硬碳技术,其中8项为国际专利,获得美国、日本等国专利授权。2025年还新增6项硅基负极核心专利。

在偏光片领域,杉杉有1243项授权专利,覆盖LCD、OLED及车载显示领域。2024年新增1000余项专利申请,同年研发投入达10.37亿,同比增长近20%,研发费率达5.55%。

看到这样的传奇名企陷入困境,让人感到惋惜。“杉杉系”的衰落大概从郑永刚去世开始,随后公司经历约2年“内斗”,加上行业周期性下行和债务危机,这个商业巨头才“一蹶不振”。

2025年6月9日,《杉杉集团有限公司关于公司及全资子公司实质合并重整案公开招募重整投资人的公告》发布,标志着杉杉依法向社会发出“求救”信号。

拥有核心技术和品牌影响力、总资产一度达695亿的杉杉集团,能否顺利完成重整?我们将持续关注!

本文来自微信公众号“mawen011”(ID:hlw0823),作者:互联网那些事,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com