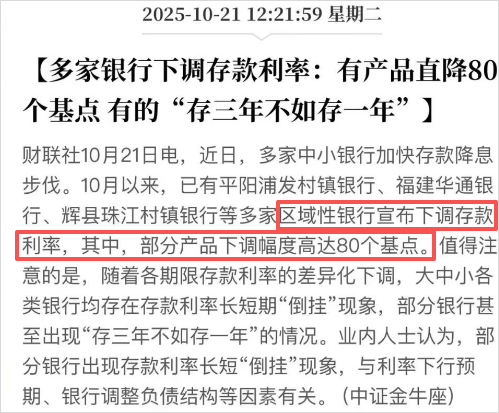

存款利息,再度悄然下调

这两天,贷款利率未见下降,存款利率却又降了。

今年5月,六大行存款利率普遍下调,当时中小银行为了揽储,仍维持着较高的存款利率。

如今,中小银行也不再坚持。

从市场消息来看,各地村镇银行或小银行的部分存款产品,下调幅度高达80个基点。

中小银行开始与六大行“步调一致”,一同迈入“1字头”利率时代。

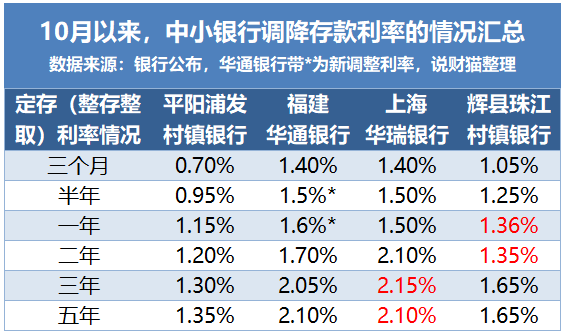

有趣的是,有的银行出现存一年的利息比存两年高,存三年的利息比存五年高的情况(表格标红数据)。

以上海华瑞银行为例,3年定期存款,存50万,每年利息是10750元。

但如果存5年定期,每年利息只有10500元,比3年定存少了二百五。

这就是近年来银行普遍存在的存款利率长短期“倒挂”现象,存期更长,利息反而更少。

这与我们“存期越长、收益越高”的常识相悖。

这种倒挂现象背后,反映了银行对后市利率走势的预判。

说财猫摄

核心原因是,银行预期未来市场上的资金成本会降低,即利率会下降。

对银行而言,如果现在给储户5年期3%的高利率,万一后续利率降至1%,银行仍需按3%支付利息,成本过高。

此外,当前全球都在降息放水,贷款利率仍有下降预期。

为了保住利息差,银行降低了存款利率。

同时,压低长期存款利率,也是为了鼓励消费和企业投资,刺激经济。

存款利率长短期“倒挂”并非只出现在中小银行,大行的部分定存产品据说也存在这种情况。

说财猫摄

比如建设银行的升级版定期存款中,5年期利率(1.3%)低于3年期利率(1.55%),差额达25个基点。

种种现象表明,银行对长期资金的需求疲软,也是未来利率可能进一步下降的信号。

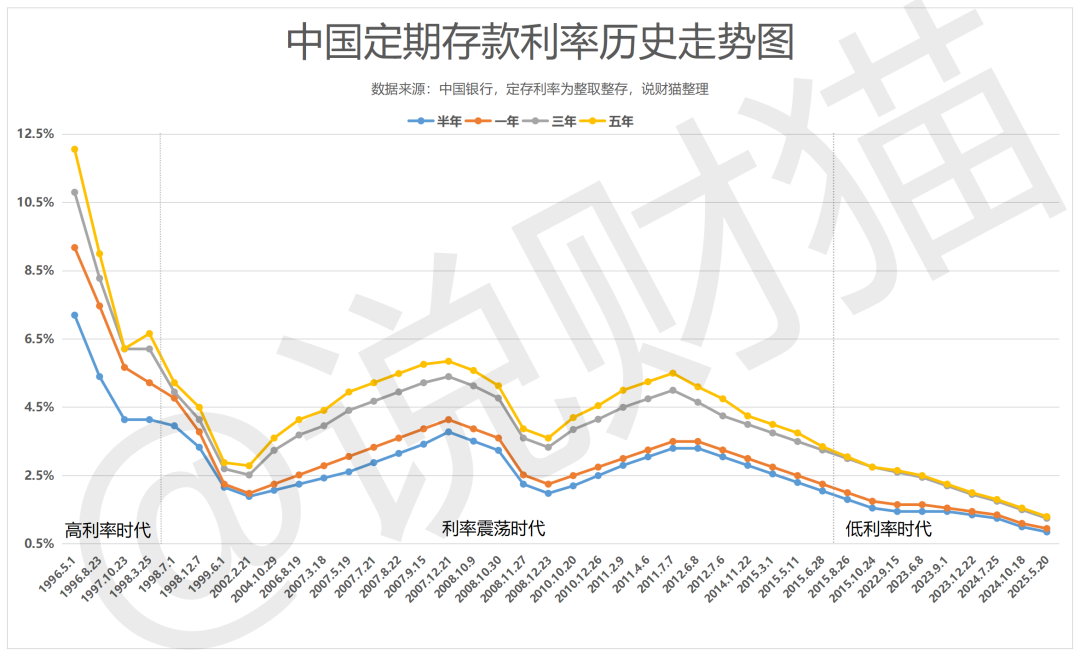

我们已加速进入“低利率时代”,存钱显然不是明智之选。

与历史上存款利率的巅峰时期相比,如今的存款利率不断创新低。

存款利率跑不赢货币放水速度,若不想钱贬值,只能选择消费或投资。

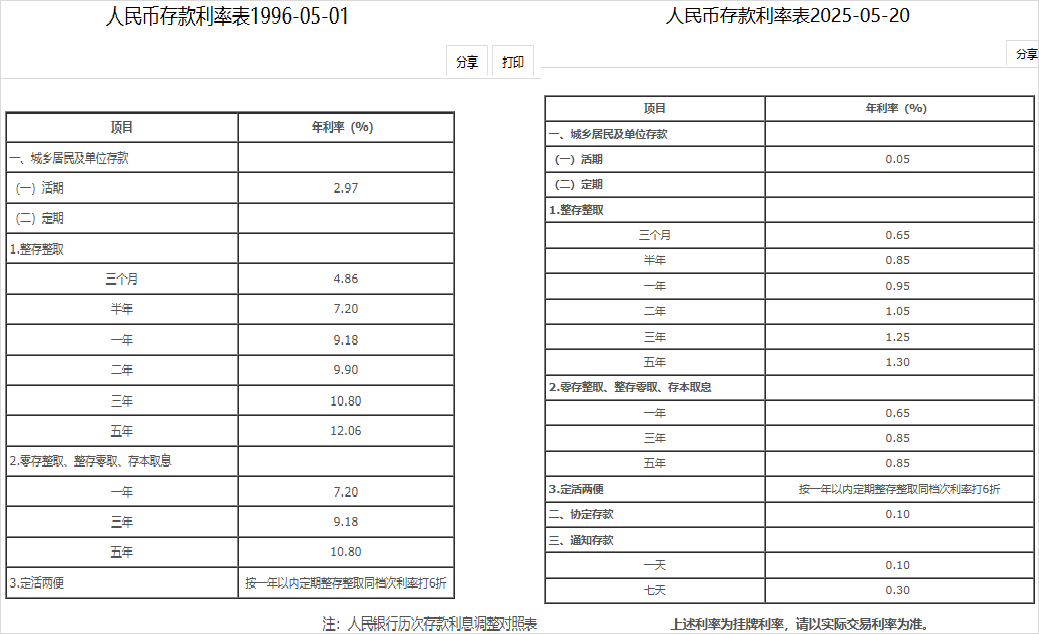

不得不感慨,20年前的存款利息真高!

当年的五年定存,利率高达12.06%,存50万每年利息有6.03万。

当然,这已成为“历史”,超12%的存款利率不会再出现。

其实,比起吸储,银行更担忧的是如何把贷款放出去。

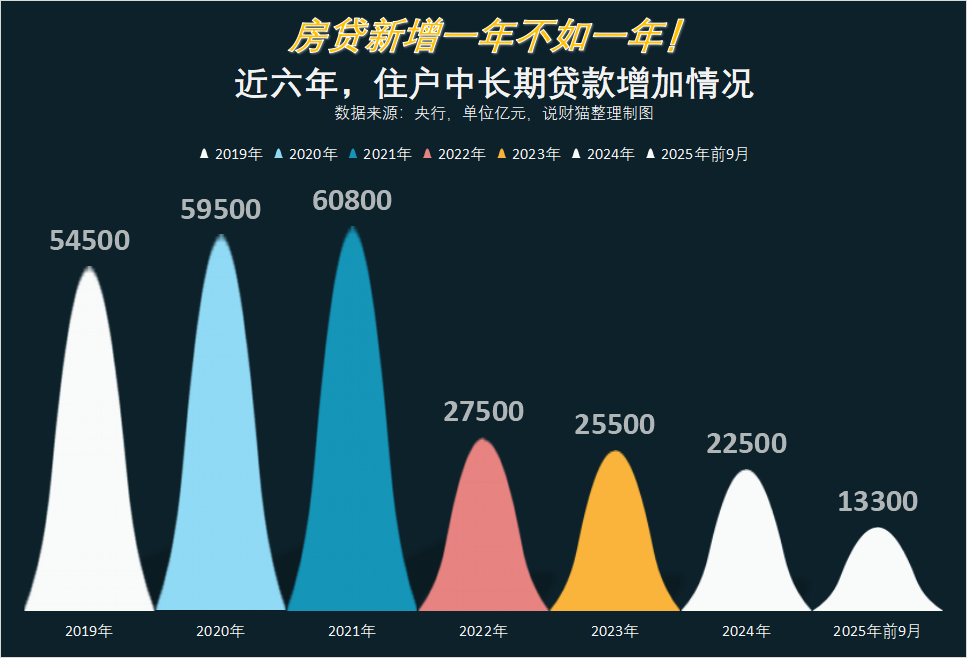

上周整理金融数据(?炒股都赚钱了?全国人民存款,暴增3万亿)发现,住户贷款占大头的房贷,新增情况仍未达预期。

不过,房贷新增的降幅已有所收窄,房地产仍有企稳的可能。

而住户前九月的短期贷款,不增反减。

因此,高层不断出台利好消费的政策。

这个阶段何时结束呢?

要看消费和投资需求何时回升,以及信贷何时能整体持续回暖。

并且,经济基本面、物价上涨、收入预期乐观等都是重要因素。

存钱难以致富,劳动人民想致富还得靠双手和智慧。

基于当下情况,你会选择多存钱,还是拿出钱来消费投资呢?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com