突破千亿市值,拓普集团命系特斯拉,横跨汽车与机器人产业

2025年A股减持潮中,拓普集团创始人减持9亿,但股价仍创新高。

创始人减持无碍股价新高

有人辞官归故里,有人星夜赶科场。

2025年9月,A股掀起减持潮。Wind数据显示,9月前四周,A股上市公司发生696起减持事件,较去年多49%,涉及426家公司。其中,拓普集团创始人邬建树及其一致行动人9亿元的巨额减持备受关注。

9月17日,拓普集团公告称,实际控制人邬建树、邬好年(邬建树之子)及其一致行动人在8月29日至9月10日期间,通过集中竞价减持公司股份1343万股,占总股份数的0.7728%。按减持期间股票均价(65.80元)算,邬建树此次减持套现约8.84亿元。

拓普集团成立于1983年,早期研发生产汽车橡胶减震垫、密封条等,靠配套北京吉普及一汽大众等赚到第一桶金。2000年起,业务拓展至汽车减震、隔音、模具、连轴器、特种橡胶等五大板块。2014年,邬建树整合五大板块为拓普集团,形成完整的NVH系统,成为国内少有的具备整车同步研发能力的NVH集成供应商之一。2025年3月,公司成功登陆上交所,募集资金14.68亿元。

上市后,拓普集团抓住国内汽车产业电动化转型风口,产品线从减震、内饰延伸到轻量化底盘、热管理、智能驾驶等领域,合作客户有特斯拉、华为 - 赛力斯、小米等知名车企。目前,主营业务涵盖NVH减震、内外饰、热管理、底盘系统等八大系列产品,是国内汽车零部件领域品类最丰富的企业之一。

自2015年3月上市以来,拓普集团股价累计涨幅超15倍。良好的经营业绩是股价攀升的重要支撑。2015 - 2024年,营业总收入由30.07亿元增长至266亿元,净利润由4.09亿元增长至30.01亿元。2020年以来,新能源汽车产业发展,公司轻量化底盘等产品需求爆发,营收、净利润加速上涨,股价也加速上扬。

作为国内汽车轻量化系统龙头企业,拓普集团被视为中国的“博世”,估值长期处高位。即便邬建树父子大笔减持消息披露后,股价未受影响。9月18日,实控人减持股份结果公告次日,股价涨3.23%,成交额近百亿元,股价及成交金额均创新高,显示投资者对其未来发展看好。

连续两季利润缩水

有分析认为,按“天价天量”理论,拓普集团股价高位放量可能出现阶段性顶部。且从半年报看,公司净利润连续两季度负增长,这是上半年股价低迷的重要原因。

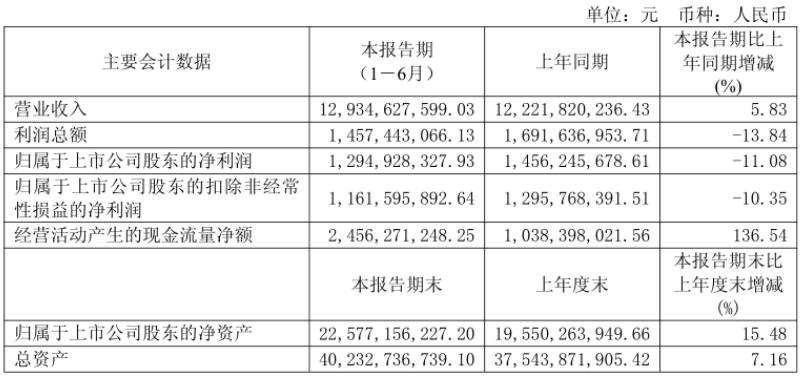

半年报数据显示,2025年上半年,营收129.35亿元,同比增长5.83%,净利润12.95亿元,同比下降11.08%,是2019年以来净利润同期首次下滑。分季度看,二季度营收71.67亿元,同比增长9.69%,净利润7.29亿元,同比下滑10.04%,继一季度后再次两位数下滑。

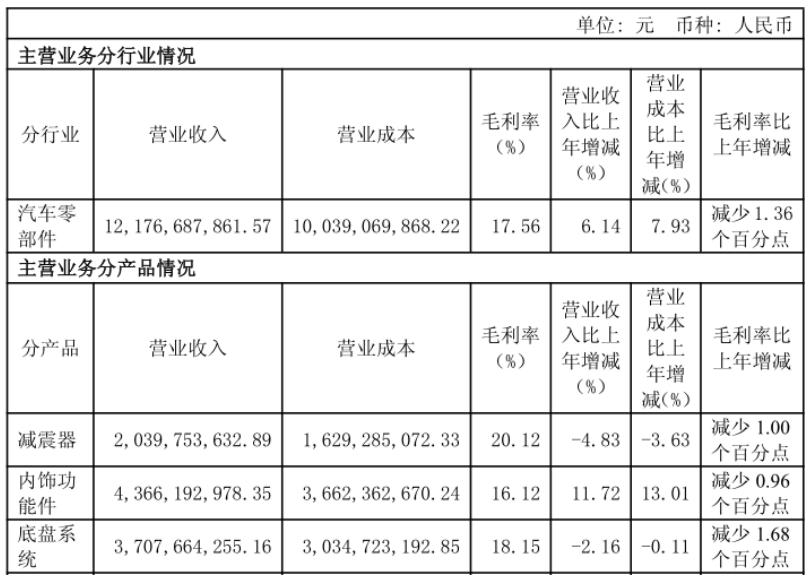

毛利率下滑是上半年增收不增利的主因。上半年综合毛利率19.55%,较去年同期(21.35%)下滑1.8个百分点。分业务看,内饰功能件、底盘系统等六大细分板块毛利率均同比下滑,电驱系统毛利率同比下滑21.76个百分点,降幅突出。

财报显示,上半年营业成本104.06亿元,同比增长8.25%,成本增幅高于营收增幅(5.83%)。新建产能投产是毛利率下滑重要原因,上半年杭州湾九期及河南、泰国一期等工厂建设推进,新工厂带来成本压力。

上半年,终端市场需求疲弱、供给过剩,国内钢材、橡胶等大宗商品价格下行。截至6月30日,普钢绝对价格指数降7.9个百分点,螺纹钢价格指数降8.7个百分点,热卷价格指数降7.5个百分点。

可见,拓普集团原材料成本压力不大,毛利率下滑更多源于下游车企压力传导,核心大客户特斯拉新车销售下滑问题突出。

2016年,拓普集团成为特斯拉底盘供应商,供应的轻量化铝合金底盘结构件用于特斯拉Model 3车型。此后,配套产品拓展至臂架、副车架等领域,单车价值量提升。2020年,特斯拉上海超级工厂投产,拓普集团业绩爆发。2020 - 2024年,营业收入由65.11亿元增长至266.00亿元,净利润由6.29亿元增长至30.01亿元,特斯拉订单功不可没。

但随着国内新能源汽车崛起及马斯克从政负面影响,特斯拉新车销量自2024年走弱。2025年上半年,交付汽车72.08万辆,较上年同期(83.1万辆)减少约13.3%。其中,中国市场销量26.34万辆,较上年同期(27.83万辆)同比下降约5.4%。

同时,为提振销售,特斯拉不断“降价减配”。上半年,特斯拉Model Y减配版等大幅调价,给上游零部件企业利润带来压力。

最新消息,2025年9月,特斯拉Model 3长续航后轮驱动版官方指导价从26.95万元降至25.95万元。在此背景下,专业投资者不看好拓普集团2025年度整体业绩,东海证券将其2025年度净利润预测值由40.09亿元下调至30.47亿元,下调幅度达25%。

机器人业务打开想象空间

上半年,因净利润连续两季度同比下滑,拓普集团股价表现不佳。2025年2 - 7月,股价由最高的75.69元跌至46.04元,最高跌幅近50%。

8月以来,大盘走强,拓普集团股价触底回升,9月中旬创新高。除牛市氛围带来的流动性溢价,机器人概念炒作也是股价走强的重要原因。

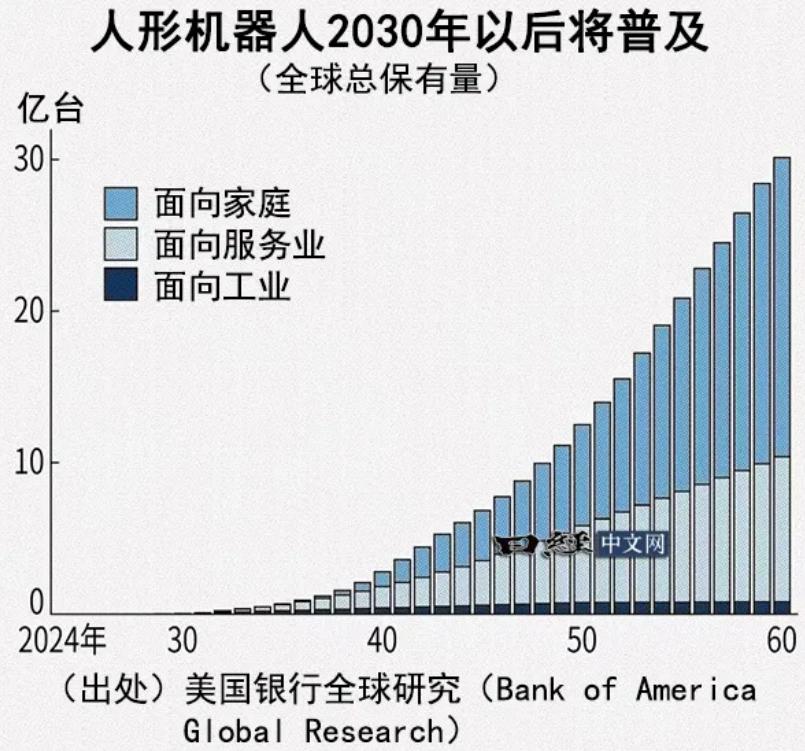

自2022年特斯拉Optimus(擎天柱)问世,人形机器人受全球投资者关注。特斯拉CEO埃隆·马斯克预计,这款机器人未来3至5年量产,年产量有望达数百万台,“擎天柱将占据特斯拉80%的价值”。

2022年起,拓普集团布局机器人产业,重点发力运动执行器。2023年成立电驱事业部,研发生产机器人执行器。2024年投资50亿元在宁波建设机器人核心部件生产基地。

执行器是机器人运动核心,模拟人类运动协调性与多自由度灵活性,需满足轻量化、小型化及低功耗技术指标。按运动类型分,有旋转执行器和直线/线性执行器,分别负责关节旋转和推拉运动。

从成本构成看,执行器在机器人零部件总价值量中占比高。以特斯拉Optimus为例,两大执行器价值量约占零部件总价值量的44.5%,拓普集团是特斯拉人形机器人核心供应商。

“技术同源”是拓普集团跨界至机器人产业的关键。凭借IBS(线控刹车系统)研发经验,在机械、减速机构、电机、电控、软件等领域技术积淀深厚,机器人执行器核心技术模块与线控制动相似。同时,具备永磁伺服电机、无框电机等电机自研能力,以及整合电机、减速机构、控制器的经验,提升了在机器人执行器研发及测试领域的优势。

据年报披露,拓普集团与客户从直线执行器合作,后启动旋转执行器研发,又研发灵巧手电机等产品。目前,直线执行器、旋转执行器、灵巧手电机等产品多次向客户送样。2024年,电驱系统板块营收1342.74万元,同比增长超600%,销售毛利率为50.90%,同比下滑30个百分点。

马斯克预测,到2040年将有100亿台人形机器人运行,单台价值约2万 - 2.5万美元。每台机器人需数十个运动执行器,单机价值约数万元。因此,执行器未来市场空间预计达百万亿规模,这是拓普集团股价逆势创新高的关键。

2025年上半年半年报显示,电驱系统板块营收765.83万元,同比增长22%,收入占比为0.06%;销售毛利率为30.56%,同比下滑21.76个百分点。

可见,虽机器人相关业务营收增长快,但营收占比小,对拓普集团营收贡献微乎其微。且该业务毛利率下滑,显示国内人形机器人产业竞争激烈。马斯克“人形机器人市场容量超百万亿美元”的展望诱人,但投资者需提防短期概念炒作过热以及产业落地不及预期等风险。

本文来自微信公众号“砺石商业评论”(ID:libusiness),作者:李平,编辑:平凡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com