昔日“妖王”九安医疗:如今靠理财“养家”,渐成投资公司

曾因新冠检测概念股价暴涨的九安医疗,又宣布了新一轮股份回购方案。

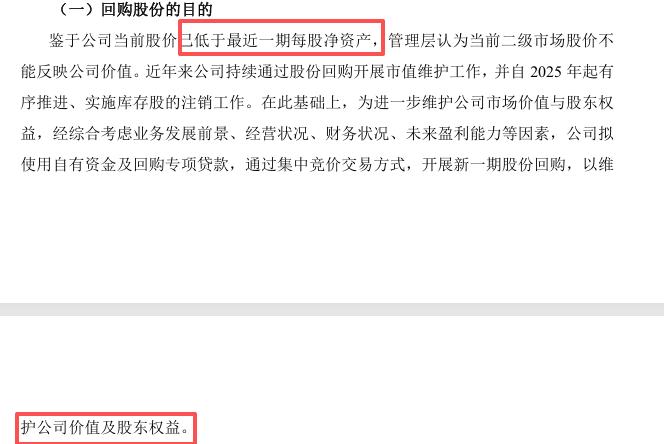

近日,九安医疗抛出股份回购计划,打算动用3亿至6亿元自有资金及专项贷款,以集中竞价交易方式回购公司股份。对于此次回购的原因,公司表示,由于当前股价已跌破最近一期每股净资产,此次操作主要是为维护公司价值与股东合法权益。

截图自东方雨虹财报

值得注意的是,这已是九安医疗2025年内的第二次回购操作。然而自3月末对外披露上一轮回购方案后,公司股价一直没有起色。截至本次公告发布前,九安医疗股价在这半年期间一直震荡波动,较上轮回购公告时整体下跌超7%,而同期大盘涨幅超20%。

接连的回购操作引发了投资者关注的一个焦点问题:既然上一轮回购未能有效提振股价,九安医疗为何仍要在短期内再次进行回购呢?

答案或许要追溯到新冠疫情为公司留下的“巨额存量资金”。

靠新冠“一夜暴富”

从一家普通的医疗器械商,到两个月斩获27个涨停板的资本市场明星,九安医疗的资本神话,是由新冠疫情引发的。

1995年,天津九安医疗以一款电子血压计起步。此后多年,公司一直在医用硬件领域深耕,通过参加国际医疗器械展会、与海外经销商合作等方式,将电子血压计等产品逐步推向欧洲等市场。

2010年登陆深交所中小板后,九安医疗加快海外拓展步伐,上市当年紧跟移动互联网浪潮,次年推出与苹果设备互联的iHealth血压计。借助与苹果生态的绑定,该系列产品成功打入欧美主流市场,iHealth的品牌国际化进程迈出重要一步。

然而,转型初期的业绩并不理想,九安医疗仍未摆脱传统制造企业的增长模式。

财报数据显示,新冠疫情前的2015年至2019年间,九安医疗的营收始终在4亿至7亿元之间徘徊,归母净利润更是在盈利数千万元与亏损数千万元之间反复波动。那时,公司的核心产品仍是电子血压计、血糖仪等健康类电子产品及智能硬件,在竞争激烈的医疗器械领域艰难生存。

业绩不佳直接反映在公司股价上。从2015年11月到2019年11月的4年间,九安医疗的股价跌幅一度超过90%,企业发展陷入困境。

2020年新冠疫情的爆发,成为九安医疗的“转折点”。管理层敏锐地注意到厦门一家公司拿下英国新冠检测试剂订单的信息,随即决定进入检测试剂领域,并主攻门槛最高的美国市场。

经过多次技术方案调整和临床测试挫折,九安医疗最终在2021年11月获得美国FDA紧急使用授权,成为全球第一家以中国工厂申请获批美国FDA抗原自测试剂盒的企业。

获得FDA授权后,九安医疗的业绩迅速爆发。

2021年末,九安医疗陆续接到美国多个州的iHealth试剂盒订单。到了2022年1月,公司公告接到美国相关部门12.75亿美元的新冠试剂盒订单。再加上后续追加的采购份额,这几批订单为九安医疗带来了超百亿元人民币的营收增长。

这些订单推动九安医疗2022年营收、净利润大幅增长。在资本市场上,公司股价从2021年11月的2.5元/股(前复权),最高涨至次年一月时的85元/股(前复权),两个多月涨幅超30倍,被誉为“跨年度最强妖股”。

截图来源于东方财富

得益于2022年新冠检测试剂盒的巨额订单,九安医疗当年实现归母净利润160亿元,同比暴增超16倍。与疫情前的经营状况相比,反差巨大——2015年至2020年间,公司净利润始终在数千万元区间波动,甚至多次出现亏损。

对比之下,九安医疗2022年一年的利润远超疫情前多年盈利总和,可谓是“一下赚了过去几辈子的钱”。

“一夜暴富”后,九安医疗的账面资金规模大幅增长,除了充足的货币资金外,交易性金融资产也成为重要组成部分。账面资金的极度充裕,正是九安医疗敢于频繁回购的核心原因。

不过奇怪的是,过去几年里,九安医疗的货币资金与交易性金融资产的总和虽稳定在110亿元左右,但交易性金融资产在其中的占比却一直较高。这意味着公司没有将大量资金以现金形式留存,而是更倾向于通过金融资产配置进行资金管理。

靠投资撑利润

疫情红利消退后,九安医疗的主业开始走下坡路。

财报数据显示,九安医疗2023年营收骤降至32.31亿元,2025年上半年进一步下滑43.35%至7.65亿元。其中,iHealth系列产品营收同比下滑近半,是导致业绩下降的主要原因。公司经营性现金流量净额仅为1600万元,同比暴跌超95%,这一近乎“脚踝斩”的表现,直接表明公司医疗器械主业的造血能力大幅减弱。

为应对主业萎缩,九安医疗尝试推广新冠/甲流/乙流三联检试剂盒,并加大糖尿病诊疗照护“O+O”新模式的推广力度。然而,这些努力尚未形成规模替代效应。

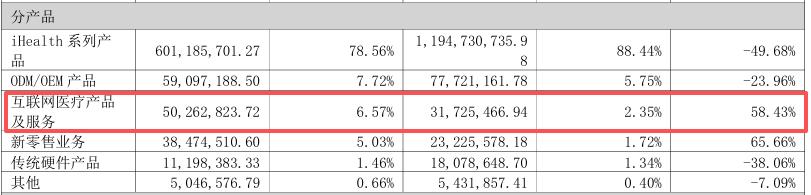

2025年上半年,九安医疗的互联网医疗产品及服务收入仅为5000万元,虽然同比增长近六成,但占营收比重仍只有6.57%。

截图来源于公司公告

然而,与主业低迷形成鲜明对比的是,九安医疗的归母净利润却逆势飙升至9.2亿元,同比增长超50%。这种“营收降、利润升”的反常现象,主要是投资收益的“外部输血”造成的。

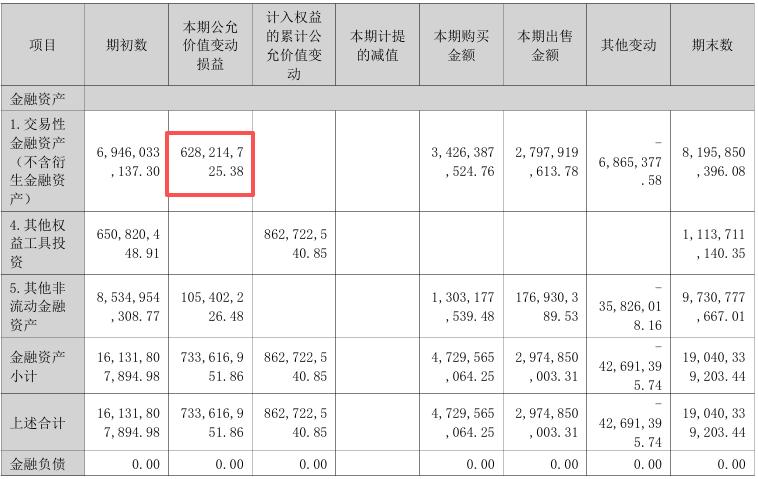

财报显示,2025年上半年九安医疗的公允价值变动收益高达7.34亿元,是上年同期的10倍之多,成为业绩构成中的关键因素。再加上同期3.91亿元的投资收益,两项金融收益合计超11亿元,不仅完全弥补了主营业务的盈利缺口,更直接支撑了公司净利润的增长。

截图来源于公司公告

公允价值变动是指即期内交易性金融资产市值的变化,财报披露的证券投资情况显示,九安医疗投资的境内外标的包括小米集团、小鹏汽车、腾讯控股、英伟达、纳斯达克100指数和美国国债等多元化资产。这些资产的整体上涨,带动了九安医疗的利润增加。

值得注意的是,九安医疗还通过天开九安海河海棠科创母基金,间接持有沐曦集成约0.53%的股份。但10月20日沐曦集成冲刺科创板IPO引发概念股热潮时,超讯通信、中科蓝讯等标的纷纷上涨,九安医疗却意外没有受到影响。不仅未被纳入多数概念梳理名单,股价也未受此消息带动,依旧震荡,成为“有持股却没蹭到热度”的关联标的。

针对选择投资标的的标准,以及未来是否会进一步扩大证券投资规模,或者考虑将部分投资收益反哺到传统业务等问题,源媒汇日前向九安医疗董秘办发送了问询邮件,截至发稿未获回复。

需要说明的是,九安医疗对小米集团的投资,因被指定为不以交易为目的的长期战略持有,计入“其他权益工具投资”,其公允价值变动不影响当期净利润;而其他大部分标的则计入“交易性金融资产”,其市值波动直接计入当期损益。

九安医疗的证券投资史可以追溯到2014年。当时,其曾以不超过2.2亿元自有资金,配置低风险保本型理财及货币基金,投资只是闲置资金的临时增值手段,规模有限且风格保守。

直到2020年,九安医疗的财报中首次单独披露了证券投资情况,投资组合中出现了小米集团和Essenceiseed基金的身影,但规模较小,二者期末账面价值合计为7200余万元。

真正的转折出现在新冠疫情之后。凭借iHealth新冠抗原检测试剂盒在美国市场的畅销,九安医疗在2022年积累了巨额现金,资金规模的大幅增加推动投资额度大幅提升。

2022年九安医疗交易性金融资产达到60.44亿元,较2021年的4.48亿元大幅增长。尽管当年公允价值变动为 -3.26亿元,但归母净利润高达160亿元,巨额现金流为公司持续扩大证券投资提供了支撑。

随着后疫情时代公司新冠检测相关业务的下滑,业绩对公允价值变动的依赖愈发明显。从数据看,2023年及之后公允价值变动在归母净利润中的占比逐步提高,已成为影响业绩表现的关键因素。

投资,确实为九安医疗赢得了转型缓冲期,但如何平衡资本运作与主业发展,将投资收益转化为医疗技术壁垒,仍是公司长期面临的挑战。毕竟资本市场的短期红利,远不如扎实的主业根基那般持久。

本文来自微信公众号“源媒汇”,作者:胡青木,编辑:苏淮,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com