A股缩量,价值板块反弹,市场风格要切换?

“价值股”迎来了许久未见的行情。

10月16日,A股走势冲高回落,出现大幅震荡。三大指数涨跌情况不一,沪指和创业板指均收红,涨幅分别为0.10%、0.38%,深证成指则收绿,跌幅为0.25%。

值得关注的是,在板块方面,周四(10月16日)以创业板和科创板为代表的成长股明显回调,而“价值股”,像银行、白酒等板块却一改之前的疲态,出现了不同程度的反弹。

Wind数据显示,按照申万一级行业分类,周四(10月16日)涨幅第一的板块是煤炭,涨幅达到2.35%,银行、食品饮料、交通运输等板块涨幅也居前。

分析人士表示:“所谓价值股,通常是指那些估值倍数较低而股息分红率较高的股票。银行、白酒等‘价值股’可以简单理解为价值板块的重要组成部分。”需要明确的是,交易买入价值板块并非严格意义上的价值投资,更多体现为价值投机。因为这个交易决策是基于对成长股价格相对表现的判断,而非基于对其内在价值的深度评估。

有券商策略首席对澎湃新闻记者表示,近期行情进入休整期,主要原因是泛科技股一方面面临业绩验证压力,另一方面还要消化随着估值不断升高带来的性价比压力,其他板块自然会承接资金。

沪上某券商首席投顾称:“大量高分红的股票,如煤炭、钢铁、银行又开始活跃,这在预期之中。当市场投机赚不到钱时,投资者就只能赚分红的钱。市场总是阶段性的,随着市场明显缩量,投机氛围会下降,很多品种的成交也会萎缩,市场将回归本质。”

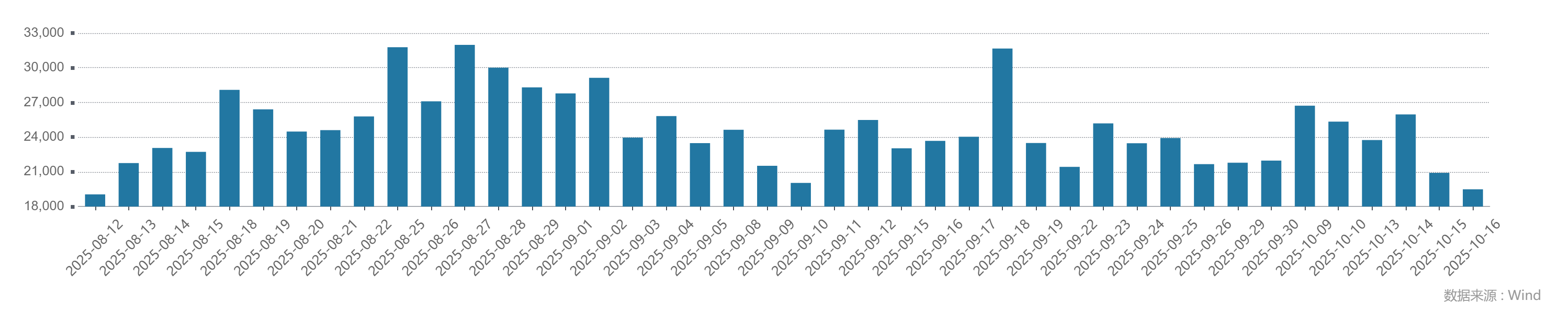

Wind数据显示,周四(10月16日)A股时隔40个交易日后,成交额再次少于2万亿元,仅有1.95亿元。上一次A股日成交额少于2万亿元是在8月12日。

“价值股”的回归,是否意味着市场风格要切换了呢?

有分析人士认为,随着市场进入复杂的阶段,市场的波动性会随着风格轮动而持续上升,这是预期变化和资金轮动导致的必然结果。

该分析人士还指出,过去数月里,成长股相对于价值股的表现十分突出。历史经验表明,当成长股的相对收益达到极端高度时,市场风格就会开始转换,比如2009年7月和2019年四季度。

另一位券商投顾认为,随着A股进入三季报披露期,三季报业绩基本决定全年业绩。在流动性压力较大的情况下,资金会躲进大市值蓝筹股、防御性股票中“抱团取暖”,这会对市场流动形成“虹吸效应”,让本来就面临流动性压力的中小市值股情况更糟。市场接下来可能会呈现阶段性量能难以释放、“二八”现象为主的态势。

该券商投顾进一步指出:“在流动性压力下,市场出现典型的‘跷跷板’现象,大市值股与小市值股、周期与成长、龙头股与二三线股、高位与低位、高估值与低估值、进攻与防御之间都形成了此消彼长的存量博弈态势。‘跷跷板’效应下,市场风格转换较快,‘电风扇’行情下要谨防个股行情大幅波动。”

不过,上述券商策略首席强调,虽然市场震荡中风格会切换轮动,但本轮行情中科技股仍是重要主线。

值得一提的是,分析人士认为,从历史情况来看,“价值股”回归很可能推动整体市场指数再创新高。

上述券商投顾也指出,虽然由于量能严重不足,市场交投清淡,短线大盘盘中还有回调压力,但回调空间可能有限。

中原证券分析师张刚表示,周四(10月16日)盘中沪指在3931点附近遇阻,但全天基本呈现震荡整固态势。当前上证综指与创业板指数的平均市盈率分别为16.00倍、48.45倍,处于近三年中位数平均水平上方,适合中长期布局。同时,随着重要会议临近,市场政策预期升温,叠加美联储年内仍有降息空间,将对市场形成支撑,预计短期市场以稳步震荡上行为主。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com