非银存款下半年首现负增长,“存款搬家”是否暂缓?

“存款搬家”进程似乎出现了暂缓的迹象。

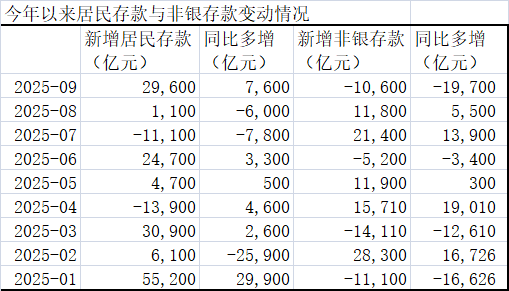

最新公布的9月金融数据显示,存款结构呈现出明显的分化,住户存款与非银金融机构存款(以下简称“非银存款”)呈现“一增一减”的态势。其中,住户存款新增2.96万亿元,同比多增7600亿元;非银存款减少1.06万亿元,同比少增1.97万亿元。

这与之前居民存款少增、非银存款大幅多增的情况形成了鲜明对比。近几个月来,随着资本市场的回暖,不少观点认为居民存款和非银存款之间的相对变化,意味着居民存款“搬家”到了股市。

市场分析指出,9月“存款搬家”节奏放缓,可能与股指高位震荡导致的“赚钱效应”回落有关。这一变化也使得M1(狭义货币)与M2(广义货币)同比增速出现了此消彼长的情况。一方面,M1同比增速提升,反映出企业生产经营活跃度提高、个人投资消费需求回暖;另一方面,非银存款同比大幅多减,使得M2增速回落,M1 - M2剪刀差明显收敛。

非银存款大幅缩水

9月,我国金融市场存款结构分化显著,居民存款与非银存款呈现“一增一减”。

数据显示,9月居民存款新增2.96万亿元,同比多增7600亿元,创下下半年以来单月居民存款首次超2万亿元的增长纪录;相反,非银存款减少1.06万亿元,同比多减1.97万亿元,也是下半年以来单月非银存款首次出现负增长。

这一结构性变化,是财政政策发力、市场环境波动与居民资产配置偏好调整共同作用的结果。

浙商证券首席经济学家李超认为,9月财政多支少收,政府存款向居民和企业存款转移,使得居民和企业存款呈现多增的特点。

具体来说,9月人民币存款增加2.21万亿元,同比少增1.53万亿元,其中住户存款新增2.96万亿元,同比多增7600亿元;非金融企业存款新增9194亿元,同比多增1494亿元;财政存款减少8400亿元,同比多减6062亿元;非银存款减少1.06万亿元,同比少增1.97万亿元。

非银存款显著下滑,是去年高基数效应、权益市场震荡与资管产品调整等多重因素叠加的结果。

中金研究报告认为,非银存款少增一方面是因为去年9月一揽子刺激政策出台后股市活跃,非银存款基数较高;另一方面是今年9月份权益市场高位震荡,居民存款“搬家”入市进程暂时停止。

广发证券资深宏观分析师钟林楠进一步补充了非银存款下滑的深层逻辑。他表示,在低利率环境下,居民可能倾向于持币寻找新的投资机会,减少了货币基金、现金类理财等固收资管产品的配置,进而使得同业存款/存单的增量偏低;9月公募基金赎回新规出台,债基等资管产品的负债端不稳定,进一步放大了同业存款/存单需求不足、增量同比偏低的现象。

不过,钟林楠也强调,从9月新成立偏股基金份额、新增开户数仍在改善来看,居民资产再配置过程仍在继续。

近几个月来,居民存款增速较前期高位有所回落,非银存款保持较快增长。在资本市场回暖与利率下行的背景下,不少市场机构将两者之间的相对变化视为居民存款“搬家”到了股市。9月出现的“反转”情形意味着什么呢?

市场权威人士表示,所谓“存款搬家”,其实是居民根据资产回报率的变化,把银行里的储蓄存款转换成其他资产的现象,本质上是居民资产重新配置的一种表现。

过去20年里,股票、房产、互联网金融产品、银行理财、基金等不同类型资产在不同时期曾成为居民存款资金转移的去向,并且根据不同市场形势的变化,这种资金流动也是双向动态变化的。

该人士表示,从今年以来的情况看,非银存款增长较快,主要还是与非银存款定期化、(非银金融机构)持有同业存单多增较多有关。

另有专家指出,“存款搬家”是不同金融市场之间收益率相对变化的结果,而不是(市场变化的)原因。比如,当预期债券、股票收益率走高时,投资者就会增加持有这类资产,在预算(财富总量)约束下则会相应减少其他资产。不同金融资产收益率比价关系改变后,资金会由低收益资产流向高收益资产,利率的影响和传导作用会体现得较为明显。2023年以来,存款利率与其他金融资产收益率之间的利差弹性增大,存款“搬家”和“回流”现象时有发生。

M1、M2一升一降

9月居民存款与非银存款的结构性变化,促使M1、M2呈现“一升一降”的态势。同时,M1 - M2剪刀差进一步收窄,反映出市场资金活性有所增强。

9月末,M2同比增速为8.4%,较8月的8.8%下行0.4个百分点;M1同比增速为7.2%,较8月的6%提升1.2个百分点,超出市场预期。当月M1 - M2剪刀差为 - 1.2%,较上月进一步收窄1.6个百分点。

通常来说,M1 - M2剪刀差收窄意味着资金活性增强,居民或企业更倾向于将定期存款转为活期存款,用于消费、投资等即时性支出。

从统计口径看,M1主要包括流通中的现金、企业和居民活期存款,以及支付宝和微信钱包等随时可用的“活钱”。M2在前者基础上,还包括定期存款、其他存款(证券公司客户保证金、住房公积金存款、非存款类金融机构在存款类金融机构的存款、非存款机构部门持有的货币市场基金)。

光大证券研究报告认为,9月份以来,股指维持高位震荡,居民储蓄向资本市场流动的速度放缓。综合来看,当月居民存款同比多增,以及潜在的财政存款加速支出后流入企业账户,共同推动M1同比增速回升。而财政存款的转化,以及非银金融机构存款的流失则导致M2同比增速小幅回落。

东方金诚首席宏观分析师王青表示,近期M1增速上升较快,M1和M2增速“剪刀差”显著收窄,主要受上年同期M1基数下沉,以及隐债置换导致城投平台企业活期存款增加推动,并不代表房地产市场明显回暖,实体经济的消费、投资活跃度也有待进一步提升。随着上年低基数效应逐步消退,9月可能是本轮M1增速的最高点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com