盲盒“骨折价”背后:好特卖与盲盒行业的复杂博弈

“盲盒的尽头不是泡泡玛特,而是好特卖。”如今,这个凭借临期食品声名远扬的折扣店,成了“抠抠族”口口相传的盲盒捡漏宝地。和市面上动辄六七十元一个的盲盒相比,这里的盲盒大多以“骨折价”出售。在社交媒体上,“用100元在好特卖能买多少盲盒”的挑战视频随处可见。

“折扣盲盒”的出现,本质上是盲盒经济过热引发的产能过剩,也反映出行业的结构性矛盾:能像Labubu一样成功的终究是少数,大多数IP因缺乏粉丝基础,最终只能流入好特卖这样的清货渠道。

对盲盒企业来说,避免辛苦孵化的IP盲盒流入好特卖至关重要。这不仅关系到盲盒是高价售卖还是“白菜价”处理,更决定了企业能否迈向千亿市值,亦或是被市场淘汰。

01 年轻人在好特卖,追“骨折”盲盒

“用100块人民币在好特卖能买到多少盲盒?”熟悉好特卖盲盒定价体系的人能立刻给出答案:大约能买4 - 5个。

59元的盲盒,好特卖卖26元;35元的盲盒,这里卖18.9元。如此“骨折价”吸引了众多年轻人前去“淘宝”。

但低价也是有代价的。在这里能拆到泡泡玛特的盲盒,却很难拆到新款Labubu。

常见的多是过时、人气低迷、不知名甚至有瑕疵的盲盒。有人调侃,这哪是“淘宝”,分明是“捡垃圾”。

有网友去拆“樱桃小丸子”盲盒,结果里面不是丸尾末男、就是永泽君男,都是动漫剧里的配角或“丑角”,怎么都拆不到小丸子本人。

还有人看到好特卖有卖泡泡玛特盲盒,心想“这下泡泡玛特割不到自己的肉了”,结果拆开,“一个比一个丑”。

不过也并非完全没有“惊喜”。有人在好特卖买到老款Labubu,26元一个,“比拼多多30元一个的同款还便宜”。

图源来自网络

但这需要碰运气。可能因为卖的是“清盘非标”,缺乏稳定供应,好特卖全国940家门店,有的IP盲盒只在部分店有,聪明的玩家会先在线上交流确认,以免白跑一趟。

其实,好特卖卖的也不全是不知名的IP。在北京丰台区银座和谐广场的好特卖店里,盲盒货柜有六层,摆放着超35款盲盒IP,其中包含泡泡玛特PUCKY精灵、长城守卫军、星月驯龙高手、咒术回战等IP,优惠力度多在50% - 70%之间。只能说这些IP没有“全民破圈”,在黄牛党眼里,这些IP可能属于“失败系列”,因为升值空间不大。

图|北京一家好特卖店里的折扣盲盒

对于好特卖的“骨折价”,网友们难免会有疑虑:是正版吗,为啥价格能这么低?

在经济学中,商品价格的核心决定因素是供求关系。对于作为潮流玩具的盲盒来说更是如此。

有网友分享,Labubu火之前,有人把它当礼物送上门,自己会转手送走,结果现在Labubu走红,进入轻奢行列,再想要却难以得到。“和娱乐界的走红明星一样的逻辑”。

至于是否为正版,好特卖会强调自己有买手团队。不过从实际情况来看,企业都受复杂大环境影响。有部分消费者对好特卖存在“山寨”印象。

02 好特卖背后,是盲盒的残酷物语

乍一看,消费者在好特卖捡到便宜盲盒会开心;对于盲盒企业来说,好特卖成为清货渠道,似乎也不错。

不过,对于有志在潮玩领域做大做强的企业来说,进入好特卖的盲盒越多,并非好事。

这可能意味着:这些盲盒成了难以畅销的“失败盲盒”,企业的毛利率会大幅降低。如果无法打造出一大批知名爆款IP,这些潮玩企业只能在中底部市场激烈竞争。

今年,泡泡玛特市值从300亿港币猛增到3500亿港币,原因之一是它率先凭借一批成功的爆款自有IP,脱离困境,构建了自身的护城河——将商业模式从行业普遍的“外部购买IP + 中国低成本制造”,转变为“一批自有IP + 中国低成本制造”。

这创造了高毛利率、高销货率、高现金流、相对较低库存的“商业成绩”。

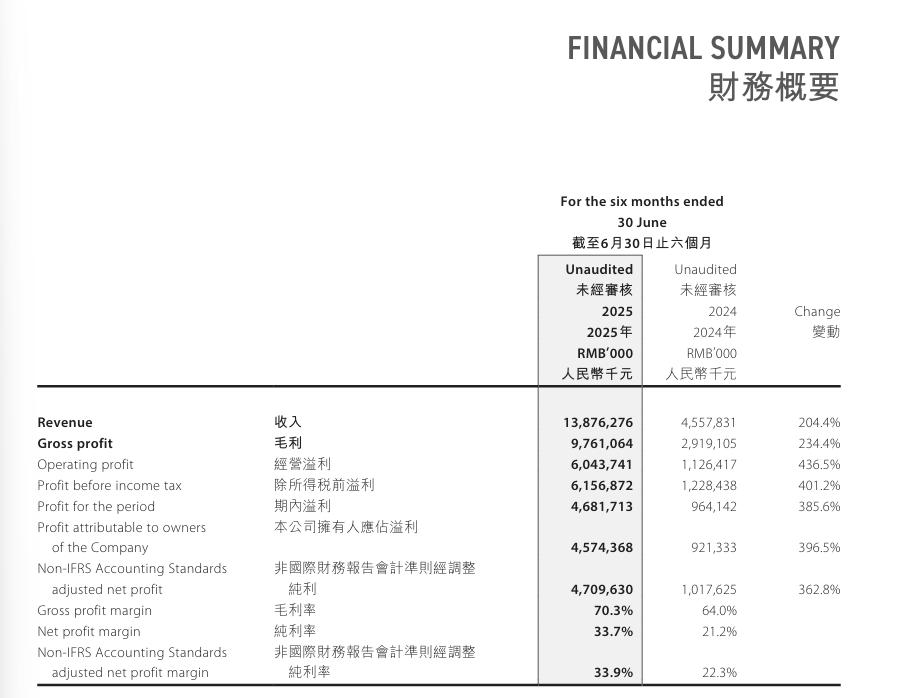

以泡泡玛特为例,2025年上半年,泡泡玛特毛利率为70.3%,同比提升6.3个百分点。在消费降级、大环境不明朗的当下,泡泡玛特反而逆势增长,关键在于摆脱了对Molly这一单一爆款的依赖,拥有了一系列爆款IP矩阵。

图|泡泡玛特的财务概要

其中,今年上半年,MOLLY、SKULLPANDA、CRYBABY和DIMOO四个IP,营收均超10亿,增长惊人:

Labubu所在的THE MONSTERS实现营收48.1亿元,同比增长668.0%;

MOLLY实现营收13.6亿元,同比增长73.5%;

SKULLPANDA实现营收12.2亿元,同比增长112.4%;

CRYBABY实现营收12.2亿元,同比增长248.7%;

DIMOO实现营收11.1亿元,同比增长192.5%。

依托自有IP的高额溢价,泡泡玛特掌握了定价权。定价权,就是护城河的重要表征之一。

而其他潮玩企业,虽也在开发自己的IP,但爆款程度有限,更多依赖购买的外部IP。这种“二道贩子”的角色定位,必然限制毛利率。卖不掉的产品,只能部分进入好特卖这样的渠道,为“新一季的IP”腾出空间,这和服装行业的逻辑类似——不能让老款服装一直占着橱窗。

那么关键问题来了,如何生产更多爆款IP?行业已总结出一些方法。

包括泡泡玛特在内的很多潮玩企业,都会两手推进。一是在市场上寻找、购买正孕育在艺术家工作室的IP,就像Molly的发掘过程。

艺术家有设计能力,但缺乏生产资料和强大的营销能力,与潮玩企业可以形成互补。

二是团队内部孵化,保持一定规模的设计部,进行“田忌赛马”。

在营销上,盲盒企业也有一套方法。比如对新IP,先在社媒试水,然后小批量生产,再进行全行业营销,试图引爆。

当然,这种做法仍无法完全杜绝“失败IP”,即便泡泡玛特也不例外,而且IP自身有生命周期。

小甜豆(SWEET BEAN)是泡泡玛特2020年9月推出的盲盒IP,由原创团队设计孵化。2021 - 2023年,小甜豆为泡泡玛特贡献了5.13亿元收入。

但在泡泡玛特2024年年报中,小甜豆已未出现在以IP划分的收入明细表中。此外,PINO JELLY、BUNNY等IP也遭遇了同样的命运。

图|小甜豆失宠了?

泡泡玛特尚且如此,其他中腰部或尾部企业,生产“失败盲盒”的概率可能更大。

但不管怎样,泡泡玛特的成功故事吸引了更多企业加大投入或新进入市场。比如52TOYS、TOP TOY谋求上市,还有Letsvan奇梦岛旗下每周上热搜的WAKUKU、SIINONO等潮玩新势力,都跃跃欲试。

他们是续写Labubu的成功,还是进入好特卖,考验着这些企业的经营能力和运气。

03 好特卖,潮玩圈外的未入伙搭子

某种程度上,盲盒企业对好特卖可能是既爱又保持距离的关系。

做潮流时尚,谁都有失败的时候,卖不完的盲盒进入好特卖,虽收不到70%的毛利,打个“骨折”,也有30%。但进入太多,感觉在行业里“很失败”。

对好特卖来说,如何利用全国近千家渠道,融入盲盒经济,考验着管理层的经营智慧。

2019年在上海成立的好特卖,大众印象是临期折扣店,主营饮料、零食和一些生活杂物。但今年,好特卖加大了盲盒、乃至谷子品类的商品陈列,并宣传:热门IP的谷子最低5元起步,进口日谷的价格较市面降幅达40% - 50%。

另一方面,曾作为好特卖“引流工具”的元气森林、自嗨锅、依云矿泉水等,在一些店面已从货架消失。

这种货架变化,本质是一种“坪效经营调整”——盲盒和谷子经济火热,能快速转化,所以加大引进;而传统零食和饮料,临期供应不稳定,且有直播电商和其他线下渠道竞争,就会主动或被迫下架。

图|好特卖引入盲盒,本质是坪效提升

当然,好特卖进军潮玩、谷子,想靠“低价”取胜并不容易。难点在于:它似乎还未完全掌握一些IP的“定价权”。

今年9月,一位北京消费者发现原价90元的名侦探柯南盲盒,在好特卖仅优惠0.6元。她将价格牌拍照发在社交媒体上,并配文“好特卖你变了”。

评论区引来了网友吐槽:“应该叫好难卖”。但也有人为好特卖说话,“都沦落到去好特卖了还不降价”,“价格下不来就别卖了,影响好特卖品牌形象”。

虽然这是个例,但好特卖稍有不慎,就可能引发品牌危机。

另外,好特卖卖盲盒还有缺点:一些热门非顶流盲盒,不是每家门店同时有货;“山寨嫌疑”也难以一时完全消除,影响消费者购买体验,品牌形象有待刷新。

据2024年中国连锁经营协会数据,目前全国940家好特卖门店,以48.5亿营收位列全国连锁零售第83位。店面数超过了泡泡玛特中国大陆400多家的门店数。

如果利用得当,好特卖将成为盲盒强有力的平价集散地,这里也会形成或回归“一种更纯粹的潮玩文化”——在泡泡玛特店里,有不少“黄牛党”或“有黄牛心态的消费者”,他们未必真正热爱潮玩或盲盒,只是想找下一个能升值的Labubu。

但在好特卖,几乎很难淘到Labubu,也难以锁定下一个Labubu,大家在这里纯粹为那一瞬间的“情绪”买单,不在乎手上的盲盒是否会火。

本文来自微信公众号“真故研究室”,作者:王斯澈,编辑:龚正,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com