大疆多产品降价,消费无人机寡头的增长隐忧与未来挑战

地主家也没有余粮。

对于大疆而言,降价只是应对危机的第一步。如何平衡用户信任与市场扩张、如何实现技术优势的跨场景迁移、如何在存量市场中挖掘新价值,将是其未来的重要命题。

作为消费无人机赛道的领军者,一向低调的大疆近期陷入了舆论风波,还登上了微博热搜榜首。

有消费者控诉:“刚花4838元买的Pocket 3全能套装,不到十天就直降900元,而且线下门店购买无法享受线上用户的价保政策”。

2025年10月,大疆突然开启新一轮降价潮,“数码圈炒股”“早买早亏”等吐槽在社交平台上随处可见。

这场看似平常的促销背后,不仅是企业的商业策略选择,更隐藏着大疆这位无人机巨头的增长焦虑。

大疆作为占据全球消费级无人机市场七成以上份额的绝对寡头,曾凭借技术与渠道构建的“护城河”稳坐钓鱼台。如今主动打破价格壁垒,或许是在产品压力下的无奈之举,却也像是行业变局中的求生信号。降价不仅让用户不满,也折射出智能硬件行业“强者恒强”背后的隐忧。由此也能洞察到整个消费无人机行业的发展和未来格局,打破绝对寡头垄断的局面,可能才刚刚开始。

01 降价或有无奈?

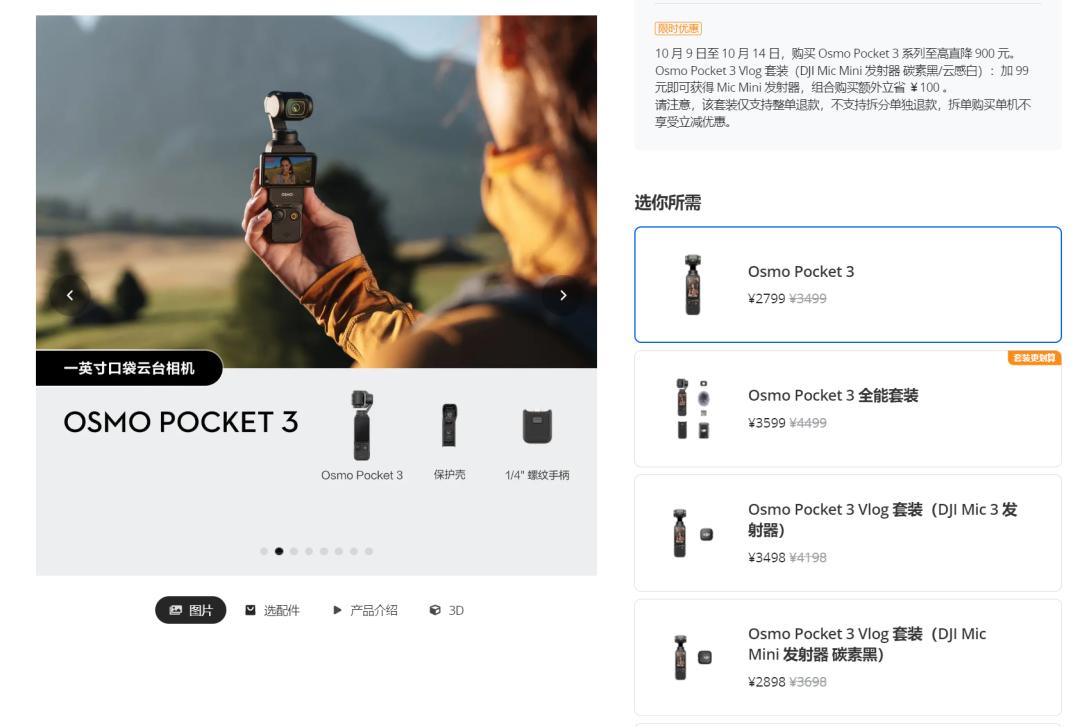

从本轮降价的具体产品来看,大疆从10月9日到10月14日的降价幅度较大。其中,Pocket 3标准版直降700元(从3499元降至2799元),Action 4最高降1129元,Mini4 PRO降价1478元。

一位从事大疆经销业务的人士表示:“调价在智能硬件行业很常见,但大疆多年来几乎没主动调过价,此次迎来‘首降’,要么是准备新品迭代,要么是想打压竞争对手。”

通常,消费电子产品遵循GTM运作逻辑,产品从上市到收尾,销售情况呈波动走势。以Pocket 3为例,该产品2023年11月上市,前期溢价销售,总销量至少突破1000万台。目前,这款产品已有近2年的生命周期,若能控制好产供销平衡和备料计划,为下一代产品接档,通过降价清理库存是符合商业战术的。

不过,此次降价还有“宣发少、周期短”的特点。这表明企业更注重效率,涉及老品清理速度和竞争问题。一方面,企业要趁调价窗口期加快库存周转;另一方面,今年8月影石官宣并公测全景无人机“影翎Antigravity A1”,进军大疆核心业务,给大疆带来了压力。

这意味着,大疆有可能是在应对影石的攻势,想通过价格和声势重新夺回市场关注。

客观来讲,由于外部环境变化,消费级无人机赛道不再是大疆的“独角戏”。极飞的Consumer 2系列以“同配置半价”策略切入中端市场,影石凭借运动相机与无人机的协同优势吸引年轻用户。此外,手机防抖技术升级、AI剪辑功能普及,让不少潜在用户选择更具性价比的相机设备,放弃专门的航拍设备。消费级无人机从“尝鲜型产品”变为“更新型产品”,用户决策更理性,“技术溢价”空间大幅压缩。

这场降价潮本质上是行业增长逻辑转变的缩影。

02 整合3C电子生态能挑起第二增长曲线吗?

即便不降价,大疆也面临增长难题。

据报道,大疆去年收入突破800亿元,同比增长35%,净利润达120.56亿元。考虑到主营的无人机等多为高客单产品,理论上大疆规模和盈利能力较强。但从经销商处了解到,大疆仍在寻求新的商业化机会。

一位接近大疆的业内人士称:“目前,大疆在无人机领域没有完全成熟的对手,但我们渠道商有拓店拓新的任务。”从官网也能看到,大疆在进军扫地机器人、充电电源等3C生态新产品。

企业挖掘核心品类增长点或探索新业务,往往是因为产业红利周期见顶或护城河不再坚固。

在主赛道上,中研普华产业研究院数据显示,中国消费级无人机市场规模增速从2020年的45%降至2024年的18%,这对大疆不利。

在护城河方面,大疆也不能掉以轻心。其在消费级无人机市场的垄断地位,基于技术与渠道的双重壁垒。

技术上,大疆年度研发投入占比保持在15%左右,拥有近4万件专利。在飞控系统领域,自主研发算法实现厘米级定位;影像技术上,Inspire 3支持8K 120fps专业拍摄;图传技术能实现高清远距离传输,这些核心技术构成产品竞争力的基石。

渠道方面,经销商认为大疆对线下渠道管控严格。“很多商家想做大疆,但进入门槛高。除了常规的渠道准入和价格管控,对授权代理的管控也很严,不合适的一两年就会被淘汰。开店时,大疆对点位和形象要求高,需要在核心商街。”

虽然消费无人机市场竞争不如智能手机行业激烈,但大疆在渠道和零售体系管理上很严格,授权线下体验店近500家,是行业佼佼者。

然而,成功的企业总会面临挑战,不少企业想复制大疆的成功或撕开其“护城河”。除了影石和极飞,OPPO、vivo等手机厂商在研发类似Pocket的项目,vivo配置了近百人的团队,产品预计明年问世,荣耀也在考虑相关研发,小米和浩瀚合作的云台相机对标Pocket,定位中低端。

种种迹象表明,大疆需要改变。其降价已显现出“焦虑”,跨界智能家电等3C领域成为寻找第二增长曲线的关键布局,扫地机器人等智能家电是优先选择。

不过,这场跨界之旅机遇与挑战并存。例如,今年推出的搭载双目鱼眼传感器的扫地机器人ROMO P,反响平平。

大疆跨界有天然优势,多年积累的传感器技术和算法能力可用于地面智能设备,成熟的渠道运营体系能快速打开市场。若进一步布局,还有机会构建“地-空一体”的智能空间生态,实现场景协同效应。

但智能家电市场竞争残酷,扫地机器人领域有小米、科沃斯、石头、云鲸等占据90%以上市场份额的玩家,产品同质化严重,价格战激烈。

用户对地面清洁设备的核心诉求集中在避障精度、清洁效率、续航能力等方面,这些指标的优化需要长期的地面场景数据积累,与无人机的空中场景不同。

大疆的空中技术优势能否转化为地面竞争力还是未知数。更重要的是,智能家电市场进入存量竞争阶段,在国补力度减弱、房地产市场不明朗的情况下,新入局者要抢占市场份额成本更高,大疆的渠道优势在红海市场可能被削弱。

这场跨界冒险的成败,将影响大疆能否突破增长天花板。

03 消费无人机寡头格局或被重塑

大疆向3C生态跨界,不仅是企业业务调整,也预示着消费无人机行业格局将重塑。

过去,消费级无人机融合多领域技术,进入壁垒高,市场集中度高于工业级市场。工业级市场因场景碎片化呈现“高增长、低集中度”特征,而消费级市场形成头部垄断格局,大疆过去十年几乎没有对手。

短期内,大疆的垄断地位难以撼动,但长期来看,技术平权与市场变化正侵蚀其“护城河”,消费级无人机市场将进入多元化竞争时代。

尤其是AI平权,正在打破早期的寡头壁垒。

过去,大疆的飞控、避障等核心算法是关键专利。随着开源AI框架普及和算力成本下降,中小厂商也能获得高质量算法支持。部分新兴品牌接入第三方AI解决方案,已实现与大疆相近的智能避障、自动跟随功能,技术差距快速缩小。

产品层面也存在差异化需求。例如,大疆Pocket 3不防水,在雨天、游泳等场景实用性差,而手机厂商在这方面有优势,有机会打造新产品。

从智能硬件行业规律看,任何产品都有生命周期,即使是大疆这样的巨头也难以违背。消费级无人机从“蓝海”变为“红海”,是市场从增量竞争转向存量竞争的结果,竞争加剧伴随着技术普及和价格下降,大疆的降价也反映了这一情况。

商业竞争瞬息万变,就像今年的外卖市场。对于大疆来说,降价只是应对危机的第一步。未来,如何平衡用户信任与市场扩张、实现技术优势的跨场景迁移、在存量市场挖掘新价值,是重要命题。

对于用户而言,不必纠结短期价格波动,期待这场竞争能带来更具创新性的产品,毕竟消费者的选择权才是核心力量。

本文来自微信公众号“陆玖商业评论”,作者:李白,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com