AI巨头“无限流”订单的游戏还能持续多久?

美国AI巨头正在上演一场如同“左脚踩右脚上天”般的“无限流订单”增长奇迹。

AI巨头的“左脚踩右脚”资本游戏,还能玩多久?

云端上的增长神话

美国AI巨头正在演绎一场“左脚踩右脚上天”、“无限流订单”的增长奇迹。

这场大戏的主角是科技巨头飙升的股价与AI初创公司不断攀升的估值,它们共同营造出了前所未有的资本狂欢景象。

然而,这轮狂热的核心驱动力并非完全来自终端市场真实需求的爆发,更像是一场由科技巨头主导,通过巨额投资与服务合同捆绑形成的内部循环,赌注已高达万亿美元级别。

这种将投资款快速转化为自身收入,进而推高估值与市场叙事的资本闭环游戏,其内在逻辑是什么?又能持续多久呢?

本质:万亿资本的内部循环

本轮AI浪潮的核心特征已从简单的“投资换算力”转变为一场精心设计的资本循环大戏。云巨头、AI模型公司和芯片霸主构建了一个相互依存、资金内部流转的生态系统。

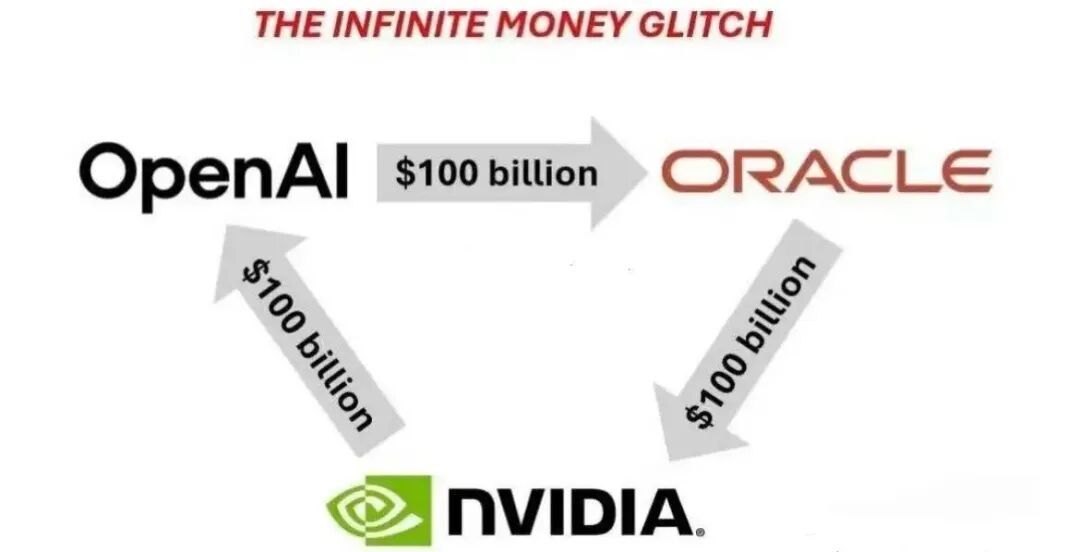

最新的典型案例是“OpenAI - 甲骨文 - 英伟达的三角资本闭环”。其运作方式如下:

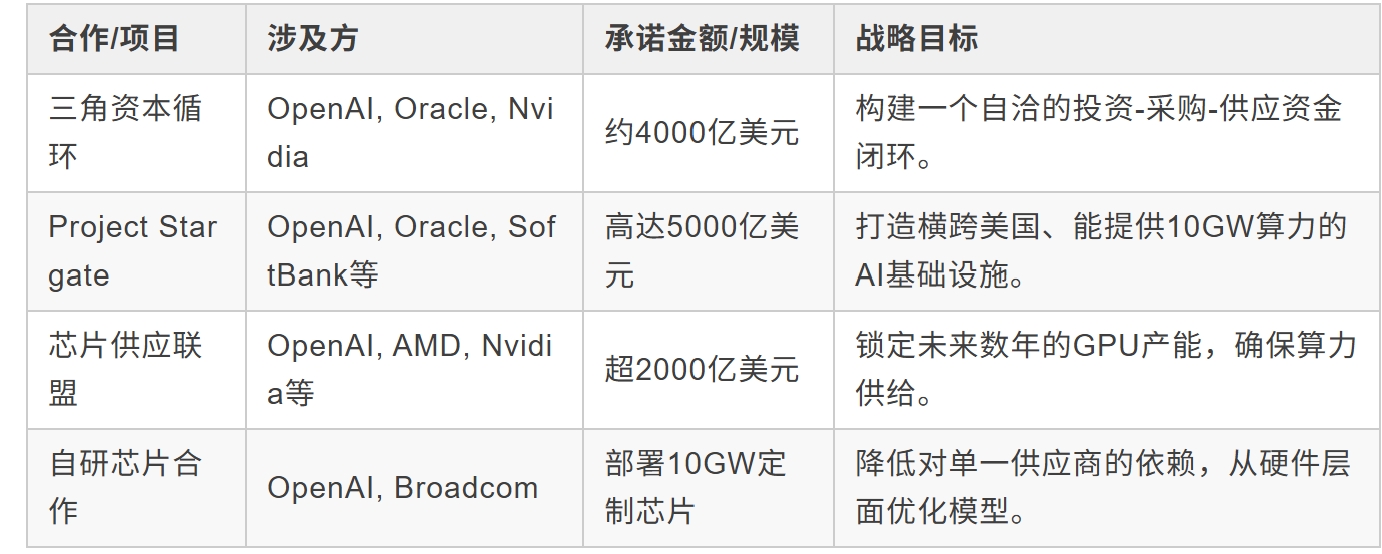

1. 英伟达投资OpenAI:芯片巨头英伟达计划向OpenAI投资高达1000亿美元,这笔资金将随OpenAI数据中心的部署逐步到位。

2. OpenAI支付甲骨文:OpenAI承诺未来五年向甲骨文支付3000亿美元,用于采购构建“Project Stargate”等超级数据中心所需的云服务。

3. 甲骨文采购英伟达:为满足OpenAI的算力需求,甲骨文向英伟达下达价值数百亿(如德州数据中心单笔达400亿美元)的芯片订单,大量采购GB200等尖端GPU。

资金从英伟达流向OpenAI,再从OpenAI流向甲骨文,最后又从甲骨文流回英伟达,形成一个闭环。

在这个结构中,三方互为客户、供应商和投资者,资金在内部高速流转,共同催生了天价的合同与投资承诺。

这只是冰山一角,OpenAI为未来十年确保算力优势而锁定的投资与采购订单总额已突破万亿美元。

这些惊人的数字清晰地展现了AI巨头们如何通过构建庞大的资本“内循环”系统,支撑其飞速膨胀的估值和市场叙事。

逻辑:资本闭环游戏

这种模式形成了一个看似完美的增长飞轮,其逻辑链条如下:

第一步,资本注入。

微软、谷歌、亚马逊以及英伟达等向OpenAI、Anthropic等头部AI公司注入数百亿乃至千亿美元的战略投资。

第二步,收入转化。

AI初创公司将获得的巨额投资用于向投资方或其合作伙伴(如甲骨文)支付天价的云服务与硬件账单,以获取模型训练所需的庞大算力。

第三步,估值推升。

云巨头的财报体现出强劲的云业务增长,推高自身股价;获得巨额“订单”和投资的AI公司,其估值也随之上升。

第四步,叙事强化。

靓丽的财报和飞涨的估值强化了“AI革命”的市场叙事,吸引更多二级市场资金涌入,形成自我实现的预言。

这场游戏的精妙之处在于短期内实现了多方共赢。云巨头锁定了未来AI市场的核心客户和渠道;AI初创公司获得了生存和发展必需的资本与算力;英伟达则订单不断。

整个市场的规模在账面上迅速扩大,这让人联想到曾经的Saas行业,整体走向强大。

泡沫何时破裂?

然而,这个看似完美的闭环正面临四大关键压力,裂痕已经显现。

首先是算力供给与真实需求的脱节。

当前AI主要商业模式是“卖算力”,但大规模付费的应用场景尚未成熟。万亿美元的算力投资能否被终端市场的利润覆盖,是个巨大疑问。利润集中在少数头部公司,其他参与者难以获利,形成“有价无市”的局面。

其次是全球监管机构的审视压力。

美国FTC、英国CMA等监管机构已开始调查“投资 + 合同”的捆绑模式是否构成不正当竞争,担忧会扼杀市场创新,形成寡头垄断。地缘政治风险,如芯片出口管制,也给企业带来不确定性。

再者是宏观经济环境的抑制。

持续的高利率环境增加了资本成本,抑制了大规模、长周期的投资意愿。依赖外部输血的AI初创公司将面临巨大压力。

最后是“明斯基时刻”的威胁。

市场普遍存在“既想赚最后一个铜板,又怕跑得比别人慢”的矛盾心态。在这种紧张状态下,任何风吹草动都可能引发恐慌性抛售,导致资产价格连锁崩溃。

审判:游戏终将落幕?

“左脚踩右脚”的资本游戏作为AI产业发展早期的“助推器”,有其历史合理性,但不可持续。它无法永远脱离真实世界的价值创造。

游戏不会突然结束,但必然会进入下一阶段。问题不在于游戏是否结束,而在于如何演变。

第一种可能是“软着陆”:应用层爆发。

杀手级AI应用大量涌现,创造出足够的真实收入,消化前期的巨额算力投资。资本循环从“内部输血”转变为“外部造血”,市场实现健康过渡。

第二种可能是“硬着陆”:市场剧烈修正。

当真实需求被证伪、监管压力增大或宏观环境恶化时,泡沫破裂,相关公司估值大幅回调。行业进入洗牌期,大量无法自我造血的AI公司倒闭,巨头们为激进投资付出代价。

第三种可能是“监管重塑”:强制解绑。

反垄断机构强力介入,迫使云巨头与AI初创公司之间的投资和商业合同解绑。市场竞争格局被重塑,AI初创公司有更多选择权,云服务市场竞争加剧。

对于投资者与观察者而言,需关注以下关键信号:

首先,是云厂商财报中剔除“内循环”水分后的真实增长率。

其次,是企业和消费者对AI付费应用的实际采用率和支出数据。

再次,是美国、欧盟等主要经济体反垄断调查的实质性进展。

最后,是头部AI公司摆脱依赖的战略动向。例如,OpenAI不仅与甲骨文、CoreWeave合作实施“多云战略”,还在2025年10月13日宣布与博通合作,共同开发和部署自研AI芯片。

这表明其意图打破对英伟达的单一依赖,掌握硬件自主权。这是内循环模式松动、游戏规则改变的强烈信号。

本文来自微信公众号“连脑”,作者:连脑商业,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com