渐入佳境的阿里,开启香港地产“抄底”模式,“股楼共振”下香港楼市拐点已至?

作者|王晗玉

编辑|张帆

日前有市场消息传出,阿里巴巴正以约70亿港元的价格洽谈收购位于香港铜锣湾的港岛壹号中心。若交易达成,这家科技巨头在香港的办公室将从目前租用的时代广场,迁至自家持有的铜锣湾新地标。

内资大厂前往香港购置房产,在一定程度上体现出香港房地产的吸引力正在逐步恢复。

香港股市比楼市更早展现出“吸金能力”。从年初南下资金涌入推动港股领涨全球,到7月全球外资加速回流,截至10月10日,恒生指数年内累计涨幅达54.22%,恒生科技指数涨幅更是高达66.29%。

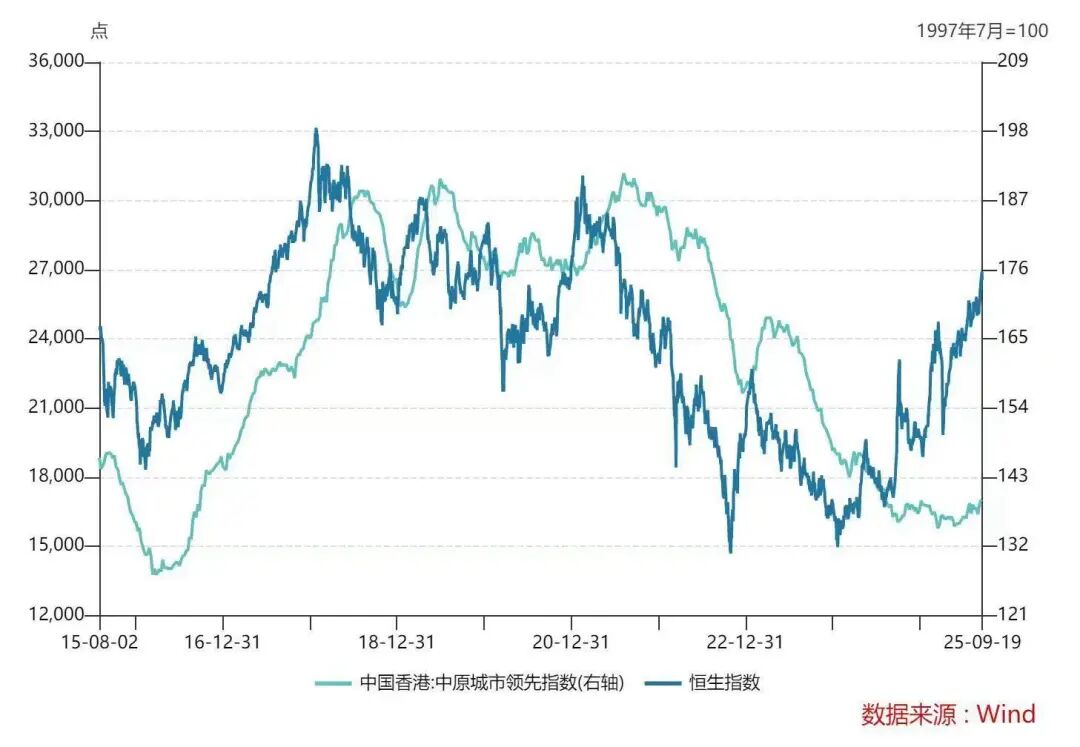

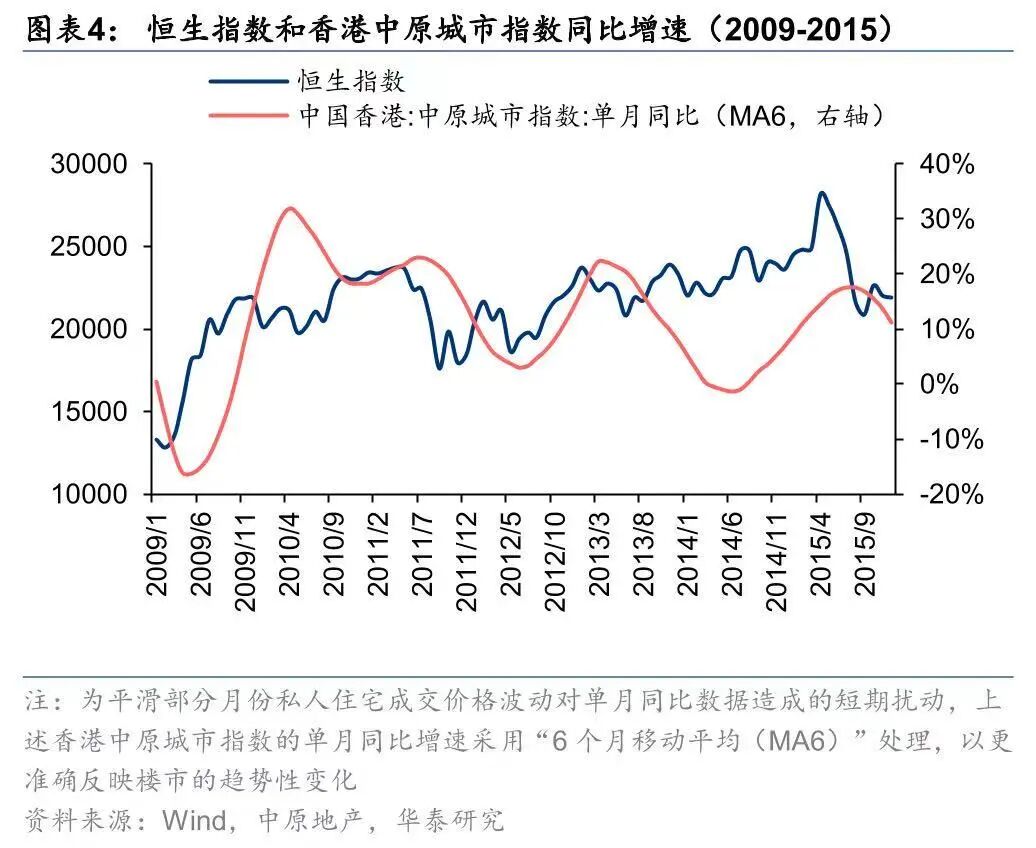

回顾历史上的指数走势可以发现,香港股市往往对楼市具有领先效应。根据Wind数据,2015年8月至今,代表香港楼市价格的中原城市领先指数大致与恒生指数走势一致,且前者基本滞后数个月。

当下,恒生指数进入新一轮上涨周期,市场又频繁传出内资、外资抄底房地产的消息,这是否会推动香港楼市走向企稳乃至复苏呢?

香港租金、楼价双双上涨,阿里买楼锁定成本?

当前市场传闻阿里巴巴有意购置的港岛壹号中心位于告士打道281号,是一幢24层的甲级写字楼,由文华东方酒店集团持有。该写字楼总面积约50万平方英尺,零售楼面约5.5万平方英尺,每层楼面面积超过2万平方英尺。

据市场消息,阿里巴巴洽谈收购的是这栋写字楼最顶层的13层楼面,总面积约27万平方英尺。以70亿港元的交易价格计算,相当于每平方英尺2.6万港元。

若交易达成,阿里巴巴将打破多数内地大厂在港租用办公室的惯例,成为业主。

在香港住宅租金、楼价齐涨,写字楼租赁需求增强、租金跌幅收窄的趋势下,一次性“买断”,意味着阿里巴巴能以当前较低的价格和资金成本持有办公物业,抵御未来可能出现的租金成本上涨。

本月8日,戴德梁行香港董事总经理萧亮辉提到,今年三季度香港甲级写字楼的净吸纳量及新租赁成交依旧活跃,未来两三年香港写字楼市场暂无新项目落成,将进入库存与新货的消化期。其中,中区写字楼表现最佳,三季度租金跌幅进一步收窄。

而在私人住宅市场,香港房价已经连续上涨了四个月。

9月,香港差饷物业估价署最新数据显示,7月份香港私人住宅楼价指数报287.9点,环比上升0.4%,且已连升四个月,累计升幅超过1%。这是自2023年1 - 4月后,该指标再度出现“四连升”现象。

香港租金水平更为坚挺,截至7月份已连续八个月上涨。7月租金指数报196.3点,接近2019年8月的历史高位200.1点。

2025年7月香港住宅租金指数达到196.3点,连续8个月上涨,创下近6年新高。私人住宅租金指数已连续7个月上升,地铁口房源空置率普遍低于3%,部分区域租金回报率可达4% - 5%,形成“租金托底、房价稳升”的良性循环。

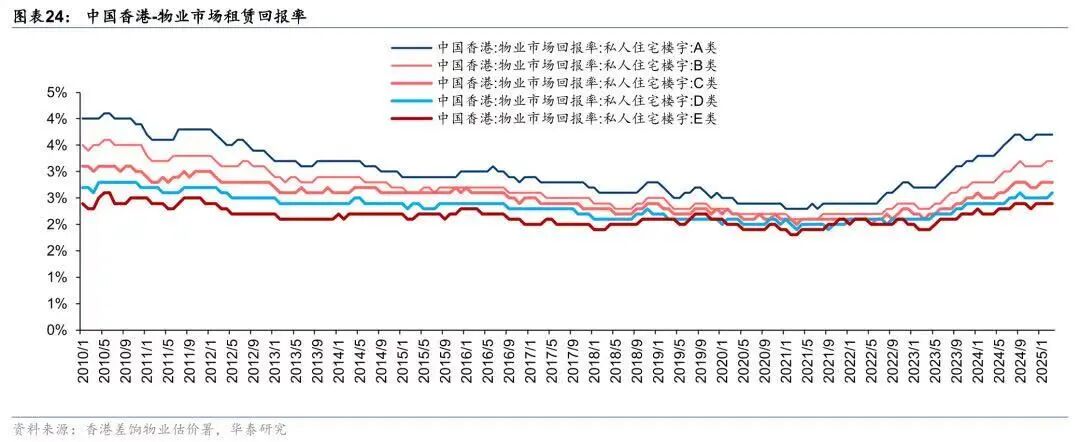

据华泰证券统计,此前香港住宅租金回报率进入上升通道。截至2025年3月,A类(小型单位)至E类(大型豪宅)单位的租金回报率分别为3.7%、3.2%、2.8%、2.6%和2.4%。而当时部分银行按揭利率一度低至2%。

租金回报率高于房贷利率,意味着香港房地产市场租售比进一步修复,形成 “供平过租” 格局。这一变化改善了房地产的投资属性,也为后续市场需求释放与复苏奠定了基础。

在这样的背景下,阿里巴巴抄底房地产的消息,无疑为香港楼市注入了一针强心剂。

“股楼共振”现象或将重现

与大厂抄底释放的积极信号类似,自2024年9月以来,港股整体上涨的态势也为楼市企稳起到了催化作用。

一方面,随着港股IPO回暖,香港金融业复苏,推动香港甲级写字楼在今年前三个季度需求及租赁动力增强——作为香港经济的核心,金融业在写字楼租赁市场占比超过50%,该行业向好可带动其他行业租赁需求。

另一方面,更重要的是,回顾此前几轮恒生指数的牛市,总能带动香港房地产市场的持续繁荣。

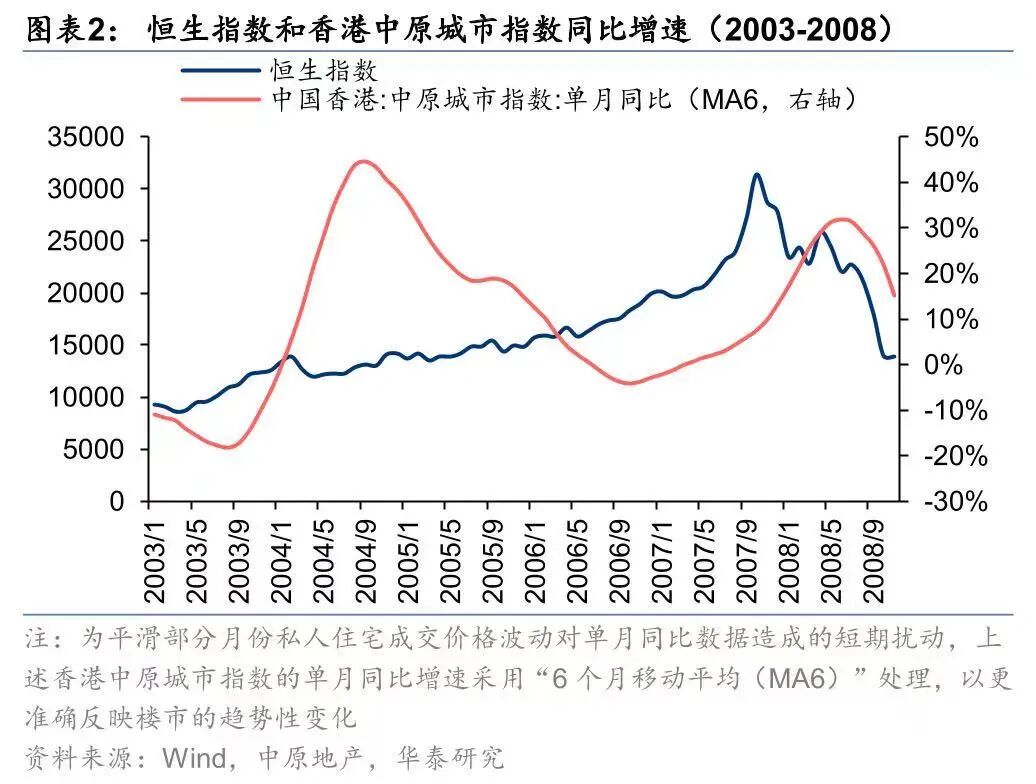

例如2003年SARS后的经济复苏阶段,恒生指数从2003年3月的8634点涨至2007年10月的31353点,涨幅达263%,而私人住宅成交量同比增速在7个月后转正,楼价同比增速则在11个月后回升。

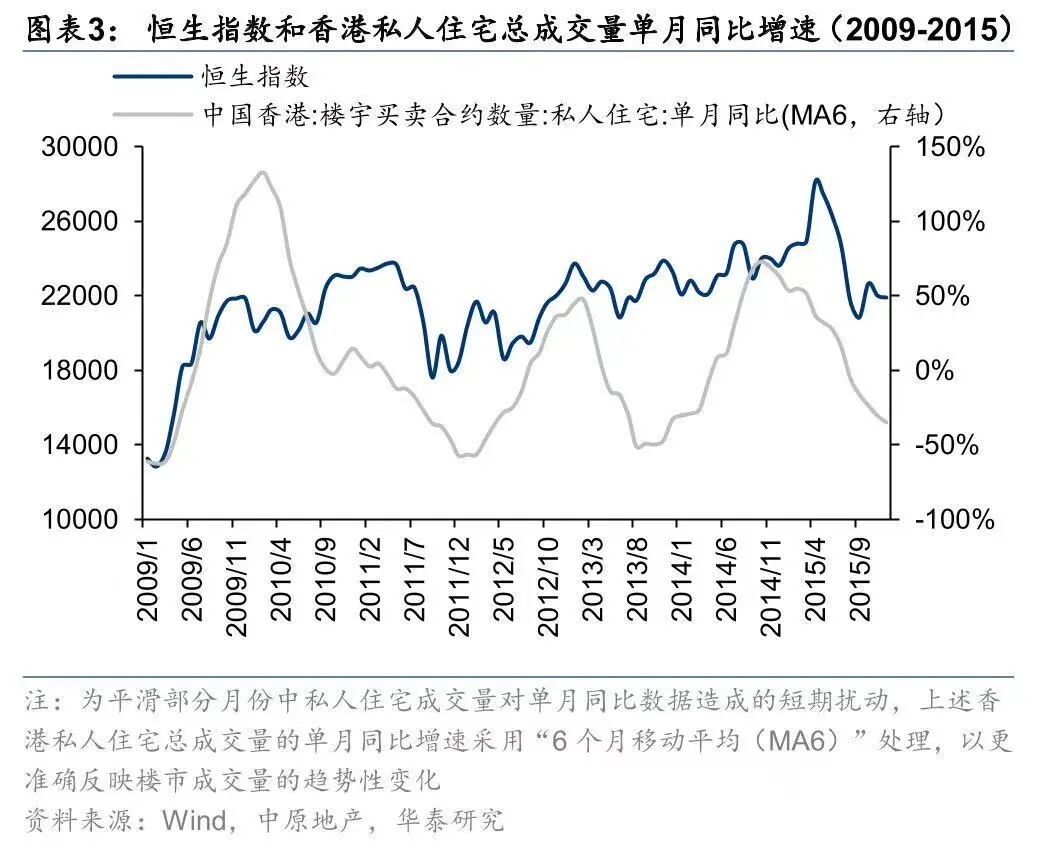

又如2009年QE货币宽松周期中,恒生指数触底后5个月,楼市成交量开始反弹,8个月后楼价实现同比正增长。

基于几轮周期的指数趋势对比,华泰研究认为,香港股市与楼市在趋势上存在联动关系,恒生指数的上涨往往领先于楼市成交量和价格的修复。

结合当前情况来看,这一规律似乎仍在延续。

2024年9月以来,港股市场整体迎来估值修复,恒生指数已持续上涨超44%,而香港私人住宅楼价指数也从今年3月开始连续上涨。

中原地产亚太区副主席兼住宅部总裁陈永杰表示,港股近日表现强劲,恒指回升,投资者信心回流,资金也更加充裕,楼市自然能够搭上“顺风车”。

戴德梁行预测,2025年全年香港楼市成交量有望达到58000至60000宗,全年楼价有望止跌回升,最多上涨2%。

现在是去香港买楼的好时机吗?

在股市活跃的拉动下,后续香港楼市复苏还有三个驱动因素:股市带来的财富效应、供需结构以及利率水平。

首先,随着港股市场估值修复,更多中概股、内资科技股和消费股选择赴港上市,进一步提升了港股市场的活跃度。2025年上半年港股IPO融资额重夺全球首位。资本市场带来的财富效应外溢至楼市,有望形成 “股市活跃—资金流入—楼市回暖” 的正向循环。

其次,在供需层面,从港府供地量来看,2025年1 - 2月地政总署卖地面积近6万平,已超过2023年全年。总供应规模维持高位,反映需求复苏去化速度有所改善。

更重要的是,在影响香港楼市的核心变量上,利率走势已明确指向“长期下行”。由于香港实行联系汇率制度,不同期限的HIBOR利率均受美联储货币政策主导。2025年美联储持续降息且预期未来持续降息的趋势明显。

从楼价方面来看,戴德梁行统计显示,至9月香港全城二手房每平方尺报价回升至12500港元,较8月环比微涨0.02%。

同时,楼市成交数据的改善更为明显。今年前8个月,香港新房、二手房成交量分别为1.3万份和2.7万份,同比分别增长13.9%和13.8%。9月单月,香港二手住宅注册量达到3351宗,环比上涨29.3%。

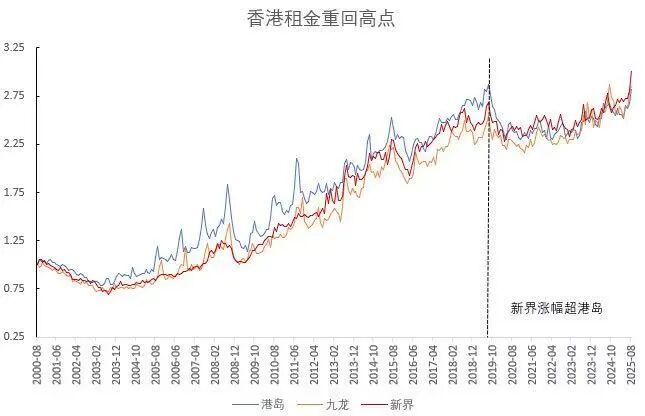

楼市销售呈现“量价齐升”态势,而香港租金水平已率先回升至历史高位。至今年8月,香港三大板块租金水平整体超越2019年8月的高点。

图片数据来源:香港差饷物业估价署、Wind

值得注意的是,传统中租金最低的新界自2024年底以来租金涨幅逐渐超过港岛和九龙。原因在于去年港府“高才通”计划吸引大量内地人才及留学生涌入,导致市场对新界板块的大围、元朗等租赁需求旺盛,同时当地新增供应有限,供大于求推动新界租金上涨。

不过就租金回报率来看,新界仍不及港岛和九龙。因此对于投资客而言,后两者仍是置业首选。

图片数据来源:安居客

尤其在本轮金融业复苏支撑香港楼市回暖的背景下,金融业办公租赁、购置需求提升,金融从业者收入水平与就业状况亦同步提升,最先受益的必然是金融企业扎堆的“港岛精英圈”。该地楼市也更易获得“金融人才租金托底、产业结构带动需求”的房价支撑。

展望后续,多家机构对香港楼市持乐观态度。华泰证券预计,今年下半年香港私人住宅成交量价将企稳回升,2025年、2026年成交量同比分别增长3%、5%,成交价格同比分别上涨0%、3%;瑞银预计,如果美联储持续减息且美国长债息率下降,2025年香港楼价及租金将同步上升 5% - 10%;财通证券则判断,香港楼市已进入新一轮复苏周期,本地开发商与商业运营商将率先受益。

不过,市场仍需警惕潜在风险。当前香港已完工未售的私人住宅库存达28000套,去化周期超过21个月,高于历史均值的9.3个月,库存压力可能制约房价上涨幅度。此外,美联储降息节奏存在不确定性,叠加全球经济复苏放缓等因素,也可能影响资金流入香港市场的节奏。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

关注获取更多资讯

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com