lululemon:多元化发展下的品牌困境

lululemon,曾经凭借独特魅力吸引众多消费者,如今却在多元化的道路上似乎出卖了灵魂,灵感“缪斯”也悄然消失。

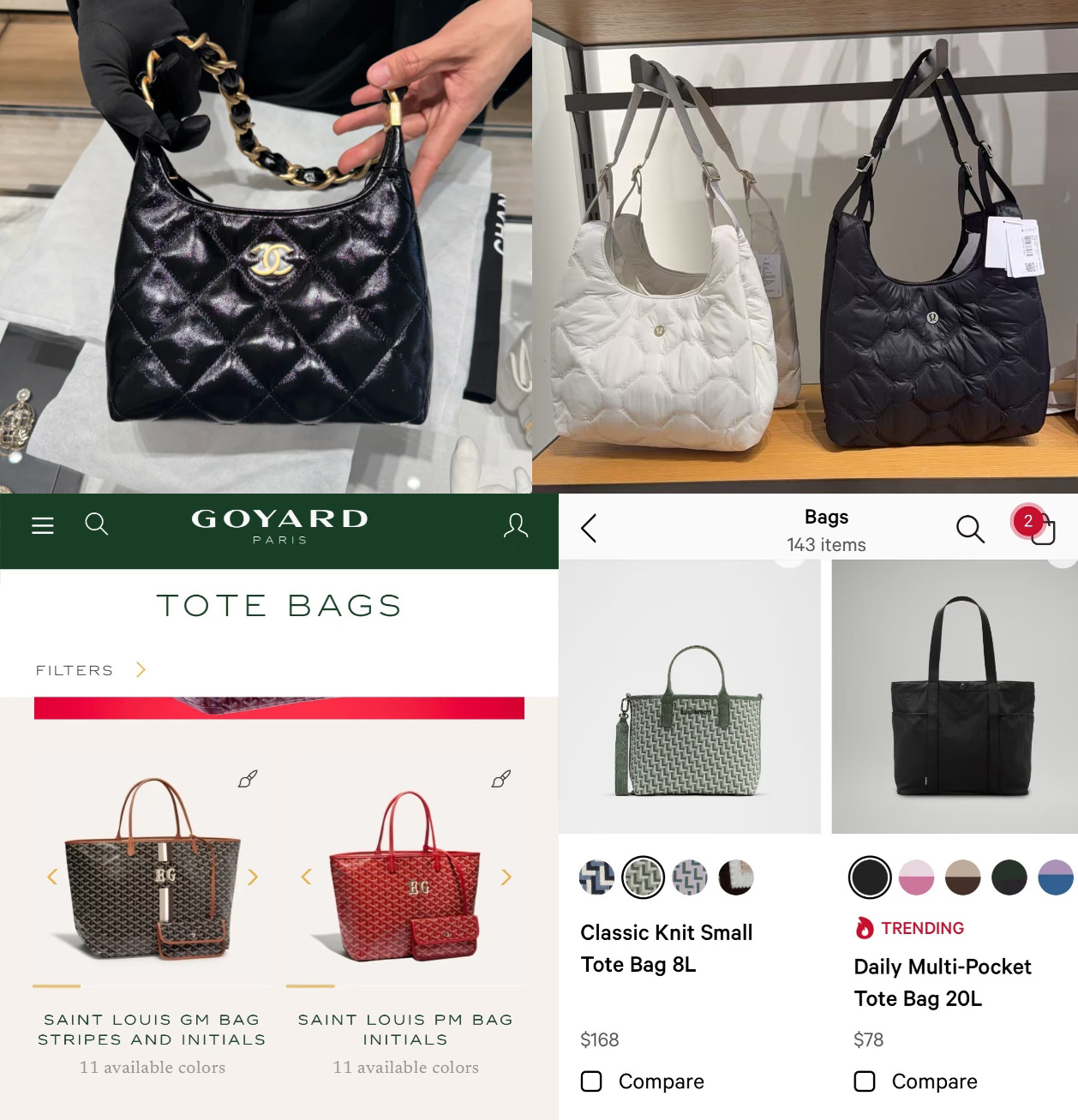

十年老粉于钦雅走进lululenmen位于祥云小镇的门店时,满脸失望,不禁质疑“致敬完戈雅致敬香奈儿?天下产品终究逃不过一大‘抄’的命运”。

图中左边是香奈儿的hobo和戈雅的托特包,皆是各品牌的当家产品;右边是lululemon的新品。时尚敏感度高的达人们觉得,这样的设计背在身上会有些不自在。

回顾近两年新品,lululemon显得过于急切。早年它是拥有大量狂热粉丝的明星品牌,凭借出色的面料和修身的剪裁,打造出一系列爆款单品。如今产品多元化趋势明显,试图涵盖中产们从都市到户外的从头到脚的穿搭。

然而,在从“小众瑜伽品牌”转变为无所不卖的“泛运动品牌”的过程中,核心系列如Scuba、Softstreme等让消费者产生审美疲劳,包包配饰有其他奢侈畅销品的影子,入局不久的运动鞋品类也遭粉丝批判。

积压的库存、下跌的股价、失去的市场,如同高悬的达摩克利斯之剑,迫使lululemon自降身价,打折、进驻奥莱,管理层多次公开谈转型,这似乎预示着品牌根基开始动摇。

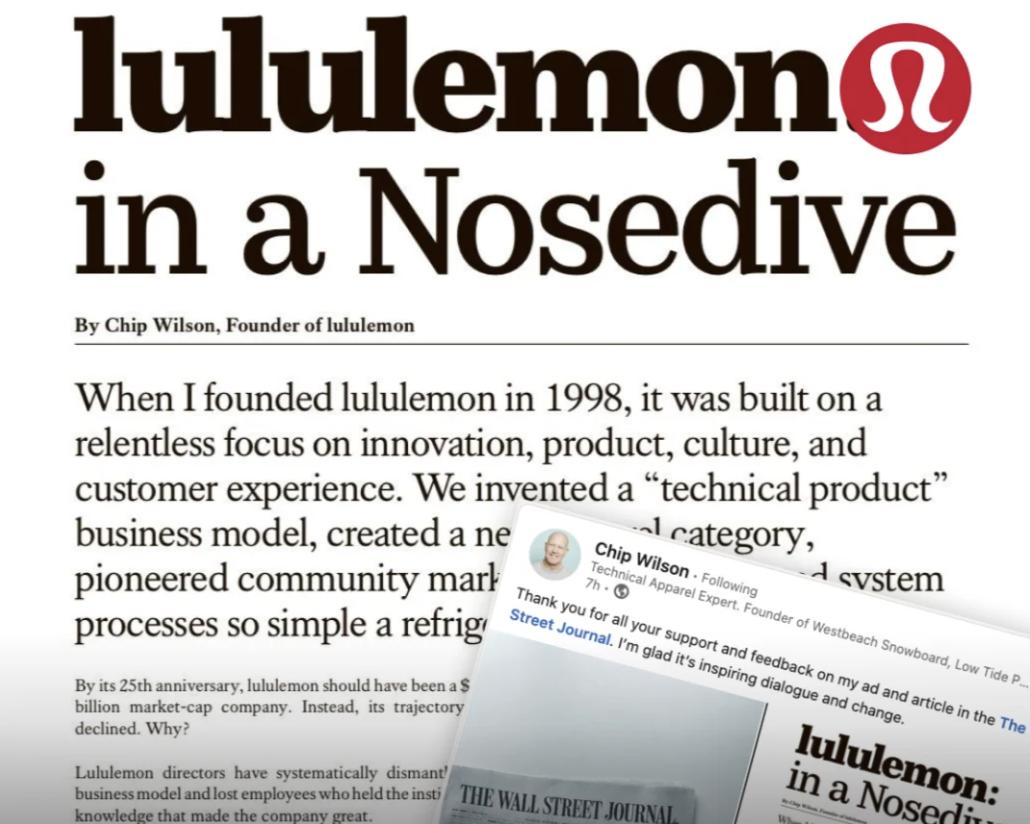

出走多年、成为黑粉头子的创始人Chip Wilson自掏腰包在《华尔街日报》买下整版广告,发表公开信《lululemon:In a Nosedive》,对lululemon发起灵魂拷问,试图唤醒这个沉迷于数字增长的明星企业。他提到,1998年创立lululemon时,品牌专注于创新、产品、文化和顾客体验,开创了“技术型产品”商业模式,创造全新服饰品牌,率先实践社区营销,设计出高效系统流程。到品牌25周年时,lululemon本应成为市值千亿美元的公司,但现实是增长曲线下滑。他认为董事们拆解商业模式,流失了掌握公司成功关键知识的员工,就像空难往往是一连串错误导致的。

01 多元还是丧志?

一条瑜伽裤能在商业世界掀起多大风浪?lululemon用20年时间,从北美出发,收割中产女人、围猎中产男人、吸引县城贵妇,构建起市值百亿美元的运动生活方式帝国,成为近十年耀眼的运动品牌之一。

然而,中产喜好多变,当我们重新审视这个品牌时,它似乎正从“中产三宝”名单中被淡忘。

lululemon的故事始于创始人Chip Wilson。当时瑜伽爱好者缺乏专业运动服,只能穿容易走光的舞蹈服。Chip Wilson抓住商机,聘请团队研究女性做瑜伽时腿部肌肉伸展模式,从日本高价进口四台高级剪裁机器,设计合适剪裁,选用延展性、透气性和防磨性俱佳的面料,解决了普通紧身裤的诸多痛点。

在营销方面,Chip Wilson另辟蹊径,核心用户群体是由自由瑜伽教练和健身达人组成的KOL网络。他的策略是先创建“部落”,营造社会风尚,鼓励他人效仿。lululemon把店员称为“教育家”,他们掌握大量健身知识,推销产品时会引导顾客,营造“热汗生活,SweatLife”,让顾客向往。

就这样,一条裤子和一个“正能量”社群,让lululemon从加拿大走向美国加州,热爱瑜伽、冲浪的加州白富美们人手一条,并在社交平台炫耀。lululemon成为行业黑马,市值甚至超越国民度更高的Adidas。

不过,2015年lululemon内部的变革似乎预示了如今的走向。当时Chip Wilson失落离开温哥华总部,他坚持走“中产女性”路线,认为“当所有人都是你的顾客时,你就没有顾客了”,但董事会主张走“大众化”路线。最终Chip Wilson出局,还不时抨击和嘲讽管理层。

2018年7月,lululemon从丝芙兰请来美洲区总裁Calvin McDonald出任CEO,并高调开启多元化业务,进军男装和鞋类市场。2019年上任之初,McDonald提出“2023年男装销售额翻倍”的目标,2021年提前实现后,又提出“2026年男装收入翻倍”的更激进计划。

但男装在lululemon业务中基数小,虽然初期销售额增长不难,但从营收占比和增速来看,成效并不显著。2019年男装占比23.5%,到2024年上涨到25.2%,对大局影响不大。为卖男装,lululemon摒弃细分领域,主打运动休闲市场,广告费用猛涨,销售效果却不佳。

鞋子板块也是资本关注热点,lululemon寄予厚望。2022年推出首款女性跑鞋blissfeel,2023年推出男性运动鞋Cityverse,想借此撬动男性市场,将鞋履发展成第二增长曲线。但以耐克、阿迪达斯为代表的传统运动品牌专业性壁垒高,昂跑等新贵来势汹汹,lululemon想在消费者心中建立认知较难,目前鞋履业务对整体营收贡献有限,业绩未单独披露。

期间,lululemon还进军童装和智能装备领域,童装品牌Ivivva已停止运营,智能健身镜Mirror也逐步停产。品牌直播间有评论称“它靠瑜伽服起家,如今产品线像杂货店”,反映出其定位日益模糊。创始人Chip Wilson在《lululemon方法》中提到,应将重点放在核心产品的持续设计和创新上,而非多元化产品线。

那么,lululemon的核心品类女装市场表现如何呢?

02 出走的灵感缪斯

2018 - 2020财年,lululemon女装增速从24.3%下滑到9.3%,特殊时期短暂回升后,2024财年又回落到9%。核心业务增速不及预期,这是lululemon急于多元化的主要原因。

二级市场表现更直观。2025年,lululemon股价灾难性下跌,截至9月,从历史高点下滑近70%,是标普500指数中表现最差的股票之一。

不过,客观来说,其业绩并非想象中那么差。2025财年一季报显示,lululemon四年来首次一季度净利下滑,但营收仍在增长,美洲地区净营收同比增长3%,中国大陆市场净营收增速达21%。2025财年二季度,营收25.3亿美元,增长7%,略低于市场预期,毛利率略微下降1.1%,仍高达58.5%。其中美洲地区净营收只增长1%,中国大陆净营收增长25%。

虽然营收仍在增长,但对于习惯强劲增长的lululemon来说,压力巨大。Chip Wilson认为,世界不需要只追求季度增长的服饰公司,品牌需要远见,增长不是成功的唯一象征。

不少消费者对品牌失望,社交媒体上老粉吐槽新品草率,换颜色、换长度就拿出来卖,包包配饰缺乏特色,品牌丧失创新力。2025财年二季报分析师电话会议上,lululemon高管也承认部分核心系列面临消费者审美疲劳。

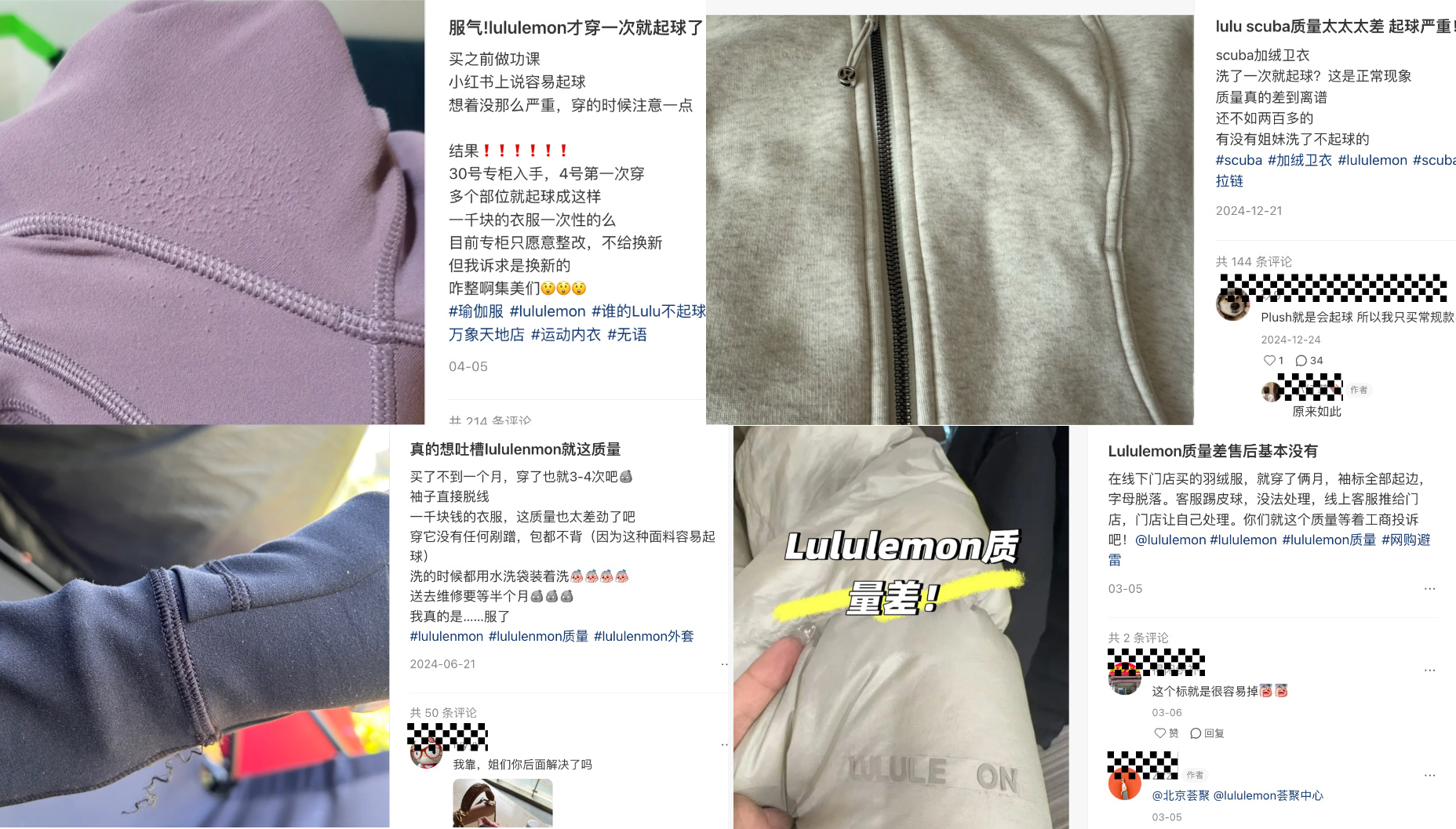

从内部看,lululemon面临设计和质量的双重问题。比如售价850元的Align系列瑜伽裤和热门的define上衣,采用Nulu面料,起球、脱线、勾丝是消费者投诉的重点。

创新力缺乏和质量问题,是lululemon走下神坛的重要原因。口碑下滑、销量承压导致库存风险增加。第二季度末,Lululemon库存为17亿美元,同比增长21%,增幅是营收增长的3倍。为清库存只能打折,而高端潮流消费品打折会损害品牌价值。

更深层次的原因是品牌护城河不深,缺少独占面料。其供应商儒鸿同时为耐克、阿迪达斯、GAP等品牌供货,lululemon也承认产品在面料和生产工艺上通常无专利,竞品可效仿。

外部环境对lululemon也不友好。首先是关税问题,2025年关税使lululemon利润减值超2亿美元。其次,除安踏、李宁等国产品牌,外来新贵也盯上其市场。如美国时尚品牌Alo Yoga成为潮流风向标,短短数年营收破10亿美金,主张的“it girl”取代“super girl”;Vuori想用多功能和舒适感分一杯羹。它们销量虽不及lululemon,但在打破其市场定位,戳破溢价泡沫。

lululemon创始人Chip Wilson在公开信结尾给出四条“重生之路”:一是把产品与品牌放回核心,让创新回归;二是让创业者精神重回董事会;三是把创意领导权交给懂产品、懂文化的人,停止讨好华尔街而牺牲客户体验;四是重新找回激发品牌灵魂的女性“缪斯”。不知道能否唤醒这个“沉浸在数字增长中的巨人”。

本文来自微信公众号“本原财经”,作者:本原财经,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com