购物中心与快时尚分道扬镳背后的经营考量揭秘

出品/联商专栏

撰文/方湖

编辑/娜娜

曾经,以H&M、ZARA等为代表的国际快时尚品牌可是中国购物中心的主力店,还是项目品牌调性的招牌。

但如今,传统快时尚品牌因跟不上年轻消费者快速变化的喜好,逐渐失去市场,其在购物中心的地位和作用也被重新评估。一方面,老牌快时尚被更具时尚引领价值的新品牌替代;另一方面,购物中心把大型主次力店分割成小铺,以提高铺位价值和丰富品类。所以,在购物中心一轮又一轮的调改升级中,部分快时尚品牌面临解约。

一、从流量密码走向衰退

2010 - 2018年左右,快时尚(像H&M、ZARA、UNIQLO)可是购物中心的贵客,以主力租户的身份入驻。那时,快时尚凭借国际化基因和时尚引领者的风范,对标奢牌设计,款式更新快且价格较低,吸引了众多年轻消费者。品牌方在市场上议价权高,通常能以低租金和长周期租约入驻购物中心核心位置,商场也能借助它们提升整体项目的时尚调性和拉动客流量,成为商业体的“流量密码”。

然而,“花无百日红”,快时尚的高光时刻很快过去,衰退趋势渐显。一方面,电商崛起,快时尚受到严重的线上冲击,价格优势减弱。另一方面,品牌老化、设计同质化以及立场争议(如H&M“新疆棉事件”)等负面信息影响了口碑。同时,国内涌现出不少对标国际快时尚的品牌,成了相应品牌的“平替”。最关键的是消费需求转变,Z世代消费群体更青睐国潮(如UR、太平鸟、李宁)或小众设计师品牌。

如今的国际快时尚既不“快”也不“时尚”,业绩下滑,市场失守。近年来,TOPSHOP、Monki、Bershka、Pull&Bear和Stradivarius等品牌纷纷退出中国市场。

面对衰退,国际快时尚品牌也采取了各种措施应对,如关闭亏损老店、开设高级别旗舰店、与本土化结合、发展高端副线、加强线上运营等,试图重新树立品牌形象、寻找新的增长点。但市场格局已变,颓势难改,挑战依然严峻。

二、购物中心与快时尚解约的核心考量因素

当占据商场首层核心位置的国际快时尚不再有标杆引领作用,销售下滑导致商场抽成收益大幅降低时,商场就需要重新评估快时尚的招商价值。

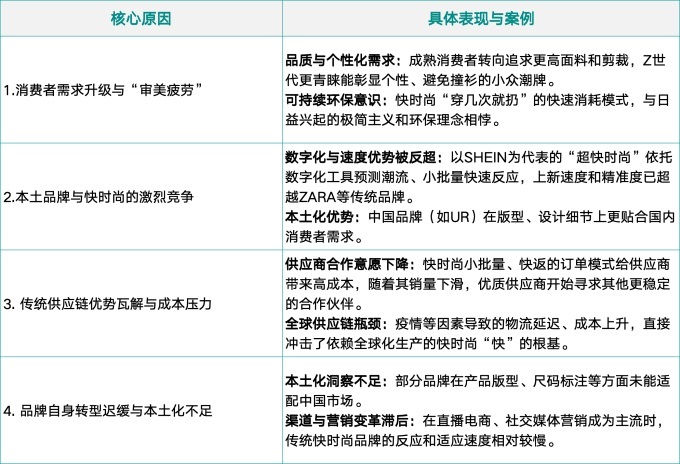

国际快时尚品牌从流量密码走向衰退,核心原因是其传统商业模式难以适应消费者需求变化、激烈的市场竞争以及全球供应链格局调整。以下表格简要梳理了这些核心原因及其具体表现:

从商场角度看,能发现购物中心与快时尚品牌解约背后的商业逻辑:

1、品牌自身衰落,商业价值降低

商场主要看收益和品牌调性。如果快时尚品牌坪效下降,销售额低于同类竞品,商场可能会“腾笼换鸟”;若品牌形象受损,有争议的品牌可能影响商场整体调性;品牌时尚标杆引领作用降低,吸引年轻人的能力减弱,客流驱动效用也会降低。

2、商场定位升级,快时尚不再匹配

在存量商业竞争时代,一二线城市不少购物中心向体验化、高端化、主题化转型。像SKP、万象城等高端商场已逐步淘汰低端快时尚,引入奢侈品或设计师品牌。

以徐州云龙万达广场为例,该商场定位为时尚全客层购物中心,曾经的快时尚主力店H&M在形象、流量和租金收益方面都无法满足商场需求。现在已调整为FILA旗舰店和Adidas FOS,既提升了品牌级次和时尚度,又增加了租金收益。

3、租金收益优化:快时尚的“低租金”模式不再划算

国际快时尚过去享受联营扣点和长期租约,但如今商场要挖掘更多收益。如果品牌坪效低于平均水平,商场可能会引入高租金业态(如餐饮、美妆、零售)。而且替代品牌众多,UR、KKV、FILA、中国李宁、骆驼户外等国产快时尚品牌和集合店愿意支付更高租金,产品组合更好,更受年轻人欢迎。

4、空间重新规划:快时尚面积大,但利用率低

快时尚通常占据1000 - 3000平方米的黄金位置,如今分拆租赁收益更高。比如把原快时尚店铺改成“潮流区 + 咖啡店 + 快闪店”,能提升整体收益。引入苹果或华为旗舰店、新能源汽车展厅(特斯拉、蔚来等)等新兴主力店,更具话题性。

5、消费者需求变化:Z世代更看重“体验感”,缺乏场景

快时尚存在不少问题,试衣间体验差,购物流程单一;传统快时尚没有场景,缺乏社交属性,无法像小众买手店或主题市集那样吸引客流打卡。

相反,潮流集合店(KNOWIN、X11)、沉浸式体验店(泡泡玛特、IP主题店)、网红餐饮(茶颜悦色、Shake Shack)等新兴业态有很强的可替代性。

三、与快时尚解约后的商场调整策略

“后快时尚”时代,购物中心开始去主力店化,走小型化、集合化路线,通过引进更年轻化、更丰富的品牌组合,营造时尚消费场景,吸引年轻客流并提升租金收益。

1、品牌替代方案

2、空间改造方向

商场可以增加社交空间,设置休息区和艺术装置,延长消费者停留时间;引入快闪店,通过短期租赁测试新品牌市场反应;进行数字化升级,融合AR试衣、小程序导流等智慧零售模式。

3、风险控制

商场要平稳过渡,避免因解约导致消费者流失,可通过会员活动缓解不利影响;提前做好招商储备,对接替代品牌,缩短空置期,最好实现无缝衔接。

写在最后

购物中心与部分国际快时尚“分手”是商业运行和消费市场发展的必然结果。没有地产支撑的购物中心,既要追求收益最大化,又要提档升级引进更优质品牌。商场的核心目标是提升坪效、增强体验感、保持客流活力,而不是依赖某一类品牌。

同时,国际快时尚品牌也在积极调整中国市场策略,关闭低坪效门店,开设融合多元场景的旗舰店,拥抱数字化和线上渠道,积极进行本土化调整以适应Z世代的需求。

快时尚不会完全消失,只是此消彼长。国产快时尚品牌正在加速崛起,现阶段更受商场青睐。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com