两个格力才抵一个美的,格力电器被“低估”了吗?

格力电器的PE仅为美的和海尔的一半,市值相差千亿,但它的基本面却十分稳健。

格力电器、美的集团、海尔智家这三家公司的市值都高达数千亿,PE值相差一倍,这可不是几十亿、几百亿的差距,而是动辄上千亿的绝对市值落差。

“没有对比就没有伤害。”面对这句调侃,重仓格力电器(000651.SZ)的投资者们不知作何感想。

在整个“9·24”期间,深成指从10711.16点涨至17887.46点,涨幅达67%;沪深300从3244.65点涨至4566.07点,涨幅为40.73%;白电指数从4325.995点涨至8565.525点,涨幅高达98%……

再看格力电器,同期股价从31.45元/股涨到39.99元/股,涨幅“仅”27.15%。更尴尬的是,越临近“9·24”一周年,格力电器的势头越弱。自8月27日起,股价震荡下行,讽刺的是,最低点恰好是一周年当天,28天内降幅达14.93%。

《大涨337.66%,支撑工业富联的只有“头雁效应”吗》曾介绍,二级市场存在“头雁效应”。作为家电行业的龙头之一,格力电器的价值本应凸显,但它却反向“出圈”,市值(2240亿元)还不到美的集团(000333.SZ,5685.33亿元)的一半,其中的尴尬不言而喻。

格力电器董事长董明珠向来“不羁放纵爱自由”,这一年频繁活跃在报端:先是在实体店铺“董明珠健康家”揭幕仪式上斥责某科技企业“偷人家技术、挖人家人”,接着在临时股东大会表示“绝不用海归派”,近期又教育消费者不用格力电器的产品“那就是你犯的错”。

二级市场是个复杂的存在,为格力电器的平淡找到了诸多理由:有人说董明珠的个人标签过于突出,“恨屋及乌”,导致众多争议观点的负面影响反映在股价走势上;也有人说格力电器局限于家电行业,太过守旧,缺乏更大的想象空间。难道格力电器的价值真的如此吗?

壹 | 格力稳吗?

谈资产价值,首先要有稳定的基本面,在这方面格力电器表现出色。

结合2020年以来的财报信息,近期格力电器的业务框架调整较为频繁,只有智能装备、其他主营和其他业务三大板块贯穿这五年。从业务占比来看,空调与消费电器两大板块的营收规模超千亿,家用、商用、中央空调产品构成了格力电器的核心竞争力。

2020 - 2023年,格力电器的空调业务持续增长,CAGR(年复合增长率)为8.66%;不过板块调整后,2024年与2025年上半年消费电器收入分别为1485.6亿元与762.79亿元,同比降幅分别为4.29%与5.09%。

奥维云网数据显示,2024年12月30日—2025年9月14日线上空调销售额年累计市场占有率排名中,格力以23.44%位居第二,略低于美的集团的24.06%,市场地位似有松动迹象。

不过在8月,格力单月线上销售额市占率达24.4%,反超美的(21.37%),并以4.05%的同比增长领跑行业。由此可见,作为格力电器的王牌业务,空调板块的影响力依然强大。

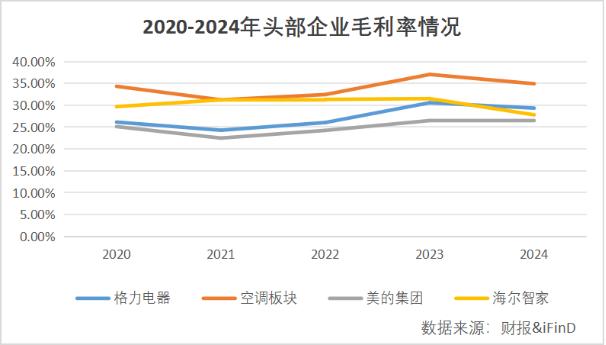

在空调市场,销量并非唯一的衡量标准。通过提升技术含量增加产品附加值,从而获取更高的利润空间,才是企业竞争力的体现,这也是多年来董明珠向投资人传递的价值观,如今财报数据也能证明。

聚焦2020年以来的财报数据,格力电器空调业务(2024年为消费电器)毛利率始终高于整体毛利率;与竞争对手横向对比,同期美的集团一直落后于格力电器;2023年前海尔智家(600690.SH)曾领先,但2024年后格力电器实现反超。

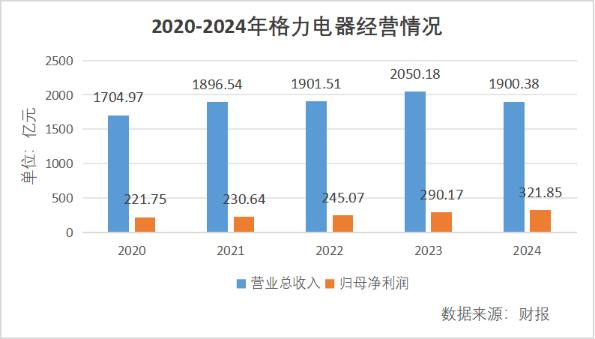

在空调与消费电器板块的支撑下,格力电器的业绩一直稳中有进。即使2024年营收规模出现波折,也未影响归母净利润的持续增长。而且2020年以来,格力电器的归母净利润CAGR达到9.76%,高于同期营收规模增速(2.75%),质量之高可见一斑。

至于风险,或许不可避免。除了整合格力钛导致2022年资产负债率阶段性提升外,格力电器的资产负债率一直较为稳定;采购商品、支付劳务、客户贷款与垫资净增加额增加,曾使2021年净现比下滑,但之后两年连续维持在1以上,现金流风险可控。

如此看来,在基本盘上,格力电器是一家稳健的公司。

贰 | 蓝筹之风

在发展逻辑上,格力电器也有自己的坚持。

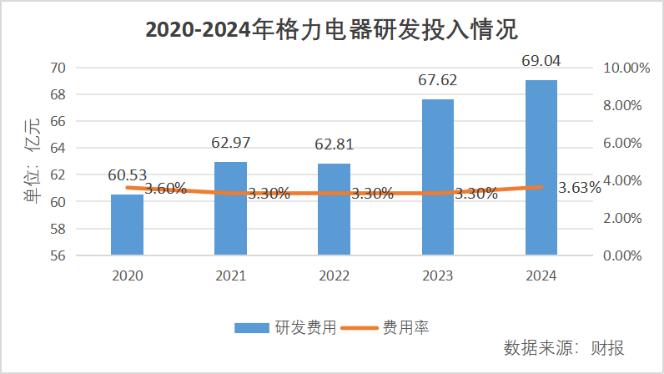

自2020年以来,格力电器的研发投入整体呈增长趋势,费用率保持在3% - 4%区间,始终未变。

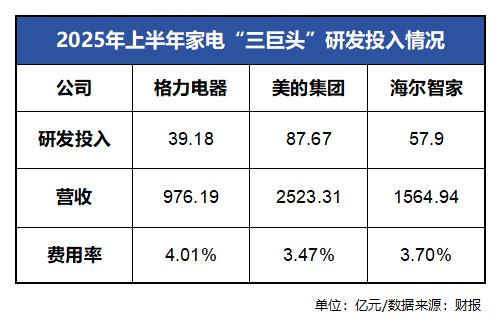

聚焦2025年上半年的最新数据,这种价值观仍主导着企业发展:格力电器研发投入的绝对值低于美的集团与海尔智家,但研发费用率最高,这也是董明珠面对竞争对手时底气十足的原因。

由此可见,通过增加研发投入,不断提高核心竞争壁垒,以获取更高的技术溢价,仍是格力电器坚持的价值观。

有了这些投入,格力电器的产品更新频率和品牌价值表现突出。2025年上半年财报显示,经过10年的迭代升级和产品矩阵的不断完善,格力电器在“风不吹人”特色IP上持续深耕,推出了搭载双驱冷暖分送技术的挂机和分布式送风技术的柜机,实现“淋浴式制冷”、“地毯式制热”,创造出零温差的舒适恒温空间。报告期内,该系列产品销量同比增长131%。

围绕自主研发的“AI动态节能技术”,以“凉之夏 - Ⅱ”以及“AI节能王子”为代表的“AI动态节能技术”系列产品,搭载人工智能算法和自主研发的高适用性AI芯片,能根据用户使用习惯与环境变化,自动调整输出最优省电运行方案,销量同比增长360%。

回顾这些年的表现,格力电器的管理层非常重视股东回报。据iFinD统计数据,自1996年上市以来,格力电器先后分红31次,累计归母净利润2983.24亿元,累计分红金额1420.54亿元,分红率达47.62%;近三年平均归母净利润285.7亿元,同期累计分红(含回购股份)441.25亿元,分红率更是高达154.45%。

翻看公告,2024会计年度,格力电器进行了两次现金分红,分别是2024年中报每10股派发现金红利10元(含税)和2024年报每10股派发现金红利20元(含税)。如果在2025年1月以40元/股左右的价格购买,并持有至当年5月和8月的除权除息日(至今股价仍维持在40元/股左右),那么这样的投资相当于购买了一个年化收益率7.5%(含税)的理财产品。

即便如此,2025年上半年未分配利润仍有1291.04亿元,有条件继续推进高比例分红。

按照蓝筹股的标准,格力电器表现十分优秀。

叁 | 低估?

说“空调市场没有想象空间”,理由似乎并不充分,主要有两个原因。

一是“抬头看天”:回顾近些年的天气,一些变化正在影响空调市场。根据中怡康的统计报告,2016、2017年、2022、2023年这四年间,高温天气来得更早,持续时间更长,推动这三年6 - 8月家用空调销量同比分别增长27.6%、24.4%、19%、41.9%。

天气越热,空调销量增长越明显,2025年尤为突出。

全国多地气象观测站数据显示,7月5 - 14日期间,华东、华中等地区以及山东、河南等省份,持续出现37℃以上高温,东北三省(辽宁、吉林、黑龙江)持续出现35℃以上高温,“热穹顶”效应较为普遍。

正因如此,国内众多“避暑胜地”的机构和校园开始集中采购空调设备。奥维云网的数据显示,7月首周全国空调线上线下销售额同比分别增长52.96%和113.61%,尤其6月23日至29日,黑龙江省线下空调销售额同比激增817.68%;7月首周,吉林省空调销售额同比增幅788.4%。

二是“低头看地”:随着农民可支配收入的提高,回村翻新老房、优化居住环境的需求不断增长。参考克而瑞发布的报告,2024年全国新开工改造城镇老旧小区5.8万个。需求侧的新趋势也能带动空调销量进一步增长。

如此看来,在空调市场占据领先地位的格力电器,理论上有一定的成长空间。但按照资本市场评判标的价值的方式,结论并非如此。

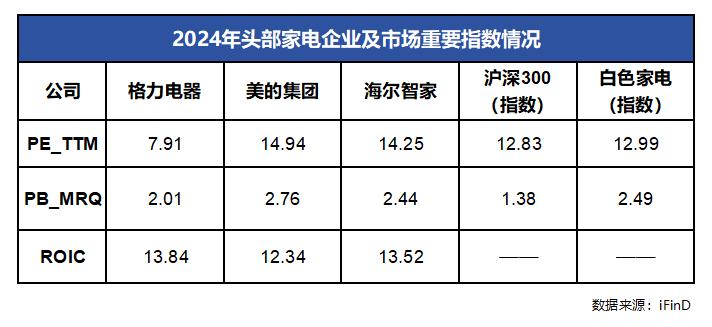

汇总iFinD统计数据,2024年格力空调的ROIC(投入资本回报率)高于美的集团与海尔智家,可见依靠技术壁垒与品牌溢价等核心优势,格力电器投入资本创造利润的能力优于竞争对手。

但汇总PE/PB数据,我们发现格力电器的PE只有美的、海尔的二分之一,PB也落后超30%。难道格力与美的、海尔之间真有这么大的成长差距吗?

要知道,格力电器、美的集团、海尔智家都是数千亿市值的大公司,PE值相差一倍,意味着不是几十亿、几百亿的差距,而是动辄上千亿的绝对市值落差。难道投入资本回报率更高、为股东创造价值能力更强的企业,与老对手真会有如此大的市值差异吗?这到底是市场情绪所致,还是真实的价值差距,也许值得投资者们深入思考。

本文来自微信公众号“财经思享汇”,作者:刘亚杰,编辑:管东生,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com