预制菜在超市的收缩现状与行业发展困境

在罗永浩手撕西贝之前,部分预制菜玩家就已萌生退意。

界面新闻发现,金龙鱼(SZ:300999)旗下中央厨房“丰厨”的预制菜产品已从山姆渠道悄然退场。

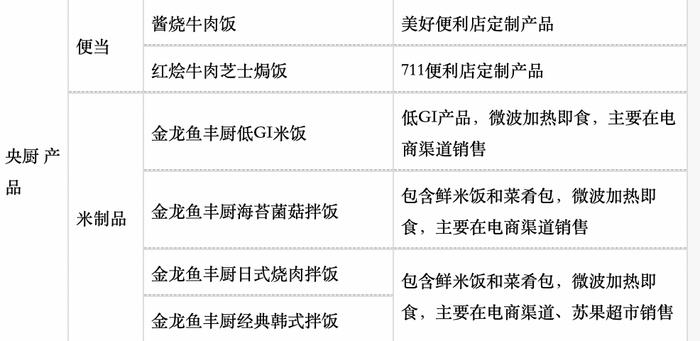

从金龙鱼2023年年报至2025年中报可以看出,该公司央厨(中央厨房)产品数量逐年递减。2023年财报显示,央厨预制菜包含三鲜小肉圆、小酥肉、锅烧肉(山姆渠道)、台式卤肉(餐饮渠道)等9个单品以及两个半成品;到2024年年报,山姆渠道的产品消失,预制菜类目也不再被提及,央厨产品被划分为便当、米制品、面制品等,涵盖6款为便利店定制的饭团、中式堡等;到2025年上半年,央厨产品仅剩下6款米饭类产品和两款便当。

截图自金龙鱼2025年中报。

在其他超市零售渠道,预制菜产品也在不断收缩。

9月17日,界面新闻走访了永辉超市、大润发超市以及盒马鲜生门店。调改中的永辉超市削减了一定比例的冷冻预制菜产品。一名永辉超市员工透露,永辉原来的快手菜品牌“辉妈到家”在近两年的调改中已被砍掉,许多菜品可由店内熟食、热食档口替代,整洁的陈列能提高消费者的购物欲望。总体而言,冷冻预制菜品类有所减少,但像安井、圣农等成熟预制菜品牌的产品得以保留。

大润发超市冷柜中的速冻食品。(图片拍摄:界面新闻 赵晓娟)

大润发超市也出现了类似情况。界面新闻在北京丰台一家大润发门店的冷柜陈列区看到,安井旗下冻品先生的糖醋里脊、圣农品牌的嘟嘟翅等快手菜产品陈列丰富,而大润发自有品牌“润发工坊”的产品在此区域仅有麻辣罗氏虾、醉虾等4个单品在售。

沈阳大润发的一名顾客表示,润发工坊的一些熟食,如酸辣脱骨鸡爪、鸡肉串和牛腱子等是自己常买的品类,这里类似平价版的山姆熟食,无需解冻,适合小家庭,保质期短,日常下午5点后还有折扣,价格实惠。

这些熟食在很大程度上替代了部分预制菜品。

润发工坊的档口。(图片来自受访对象)

在几百米外的一家盒马鲜生门店,此前售卖的西贝草原羊蝎子、旺顺阁鱼头泡饼等餐饮品牌的产品早已不见踪影,盒马的冷冻区域甚至缩小了一半的柜子,剩余的冷冻预制菜产品以盒马自有品牌和传统预制菜品牌为主,盒马还与上市公司联合开发了一些菜品。界面新闻注意到,盒马自有品牌的一款蒜香烤罗非鱼由国联水产(SZ:300094)代工生产。

此外,盒马在冷冻区域的货架上摆放了许多半预制菜,包括鱼香肉丝、糖醋里脊、小炒黄牛肉等,这些产品由生肉、配菜、佐料包组成,并在包装上配有烹饪方法,售价在17 - 29元之间。

盒马向界面新闻表示,预制菜的趋势是越来越场景化、透明化和便捷化,盒马根据用户需求,开发出半成品菜、熟食卤味等商品,同时,商品在生产过程中更注重工艺,需要通过洁净配方、加工流程以及保证鲜度等来提升品质。

盒马半预制菜产品。(图片拍摄:界面新闻 赵晓娟)

传统的预制菜上市公司早已开始更深入地“拥抱”零售渠道,而不仅仅是在零售卖场卖货。

安井食品(SH:603345)在今年上半年财报中披露,公司在今年旺季前明确全面拥抱商超定制化,由商超根据客户需求选品,通过规模化销量突破形成成本优势,策略推进初期已与沃尔玛、麦德龙、大润发等多家传统商超及盒马鲜生等新零售渠道在定制化产品开发等方面展开深度合作。

千味央厨(SZ:001215)也有同样的策略,其在半年报中透露,目前公司新零售渠道进展顺利,已与包括沃尔玛、永辉、胖东来、奥乐齐、盒马等签订全国合同。

预制菜在零售渠道的发展历史不长,整个中国的预制菜历史也不过二十多年。与美国、日本等预制菜行业成熟的国家相比,中国预制菜起步较晚。2000年开始,预制菜厂家逐步涌现,经过一段时间的粗放发展,形成了产业链上的几个环节——预制菜上游以种植业、养殖业、食品初加工企业以及食品包装加工企业为主;中下游主要为预制菜加工企业,包括安井食品、千味央厨、龙大美食(002726.SZ)、国联水产(300094.SZ)等。此外,餐饮企业如广州酒家(603043.SH)、九毛九(HK:09922)等也在积极布局预制菜领域。

发展历史不长也意味着这一行业的政策法规和标准方面处于探索阶段。预制菜在疫情后的几年迎来一轮爆发潮后,2022年中国烹饪协会发布的《预制菜》团体标准认可度较高,该标准将预制菜划分为即食、即热、即烹、即配共四类菜品,而2024年3月六部联合颁布预制菜新规,定义预制菜为不添加防腐剂,经工业化预加工,加热或熟制后方可食用的预包装菜肴,将即配、即食、速冻面米等主食、连锁餐饮中央厨房制作的菜肴等排除在外。

中国连锁经营协会副会长王洪涛9月12日在媒体采访中表示,目前国家卫健委牵头的预制菜国家标准即将公开征求意见。协会将持续配合研究和完善行业标准体系,特别是预制菜在餐饮中的标识等方面,争取推动出台更清晰、更具操作性的指引,减少因概念模糊产生的争议。

从整体来看,零售渠道对于预制菜企业来说,并非最重要的业绩支撑,而预制菜企业近一年普遍遭遇业绩滑铁卢,背后的原因大多是B端客户数量缩减、市场竞争激烈等。

2025年上半年,安井食品实现营收76.04亿元,同比微增0.80%;归母净利润6.76亿元,同比下滑15.79%;龙大美食上半年营业收入为49.75亿元,同比减少1.38%,归母净利润3516.87万元,同比减少39.52%;千味央厨2025年上半年实现营业总收入8.86亿元,同比减少0.72%;归母净利润0.36亿元,同比减少39.67%。

这些公司的客户普遍包括海底捞、肯德基、麦当劳、西贝、半天妖等连锁餐饮企业。

龙大美食此前在投资者问答中披露了预制菜的净利润水平,其表示,预制食品行业正处于激烈竞争阶段,加之消费市场平淡,当前净利率仅在4% - 5%左右,低于7% - 10%的行业平均利润率。

未来,预制菜行业需在国家标准落地中实现规范化发展,还需在零售渠道的产品创新与B端市场的深度挖掘中达到平衡,这对于预制菜企业来说仍是一大难题。

本文来自“界面新闻”,作者:赵晓娟,编辑:牙韩翔,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com