存款搬家仍在持续,股市影响几何?

9月12日A股收盘后,中国人民银行公布了8月份的金融统计数据。

8月末,广义货币(M2)余额331.98万亿元,同比增长8.8%;狭义货币(M1)余额111.23万亿元,同比增长6%;流通中货币(M0)余额13.34万亿元,同比增长11.7%。8月末,本外币贷款余额273.02万亿元,同比增长6.6%,月末人民币贷款余额269.1万亿元,同比增长6.8%;8月末,本外币存款余额329.96万亿元,同比增长8.8%,月末人民币存款余额322.73万亿元,同比增长8.6%。2025年前八个月社会融资规模增量累计为26.56万亿元,比上年同期多4.66万亿元;2025年8月末社会融资规模存量为433.66万亿元,同比增长8.8%。

关于M系列货币、社会融资规模变动等数据及其影响,以往解读颇多,今天专门聊聊对当前股市有重大影响的“存款搬家”。

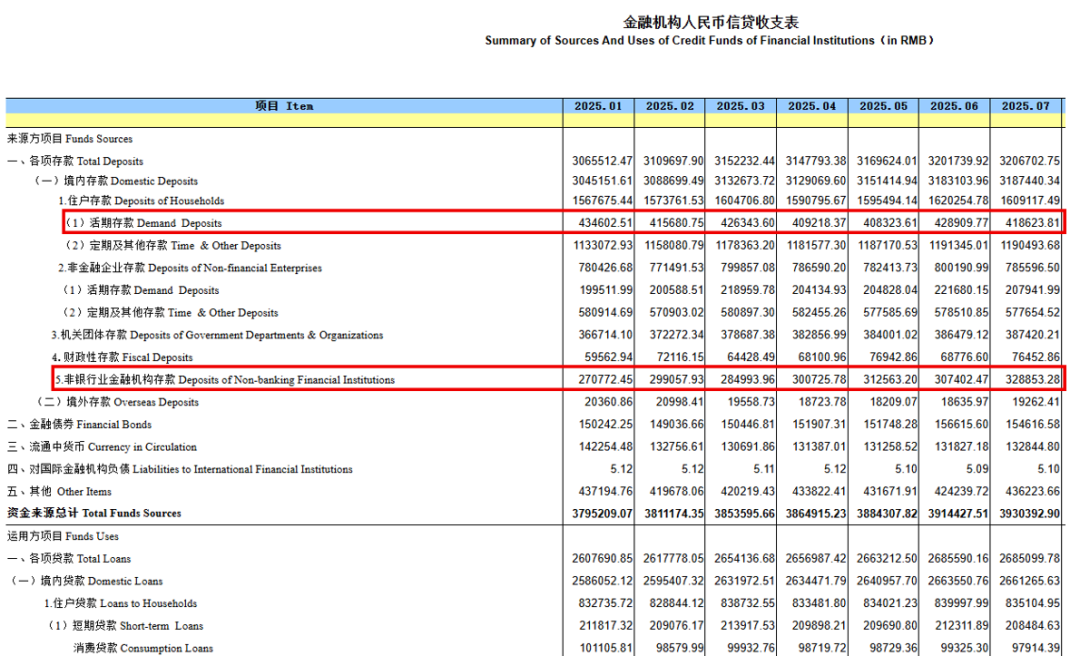

先看央妈公布的8月份存款数据:8月末,人民币存款余额322.73万亿元,同比增长8.6%。前八个月人民币存款增加20.5万亿元。其中,住户存款增加9.77万亿元,非金融企业存款增加6106亿元,财政性存款增加2.21万亿元,非银行业金融机构存款增加5.87万亿元。

对比8月13日公布的7月份存款数据:7月末,人民币存款余额320.67万亿元,同比增长8.7%。前七个月人民币存款增加18.44万亿元。其中,住户存款增加9.66万亿元,非金融企业存款增加3109亿元,财政性存款增加2.02万亿元,非银行业金融机构存款增加4.69万亿元。

显然,8月份住户存款仅增加1100多亿元,而非银行业金融机构的存款却大增1.18万亿元。再对比7月14日公布的6月份数据,6月末,人民币存款余额320.17万亿元,同比增长8.3%。上半年人民币存款增加17.94万亿元。其中,住户存款增加10.77万亿元,非金融企业存款增加1.77万亿元,财政性存款增加1.25万亿元,非银行业金融机构存款增加2.55万亿元。

简单总结7 - 8月情况,居民部门存款不仅没怎么增加,反而减少了1万亿,而非银行业金融机构的存款暴增了3.32万亿元。过去几年,中国广义货币(M2)大致以每年8 - 9%的速度增加,剔除季节性影响,住户存款理应每月增长,但从2025年1月至今,居民部门存款不增反减,这很反常。而此时非银行业金融机构存款反常增加,自然得出存款搬家的逻辑。

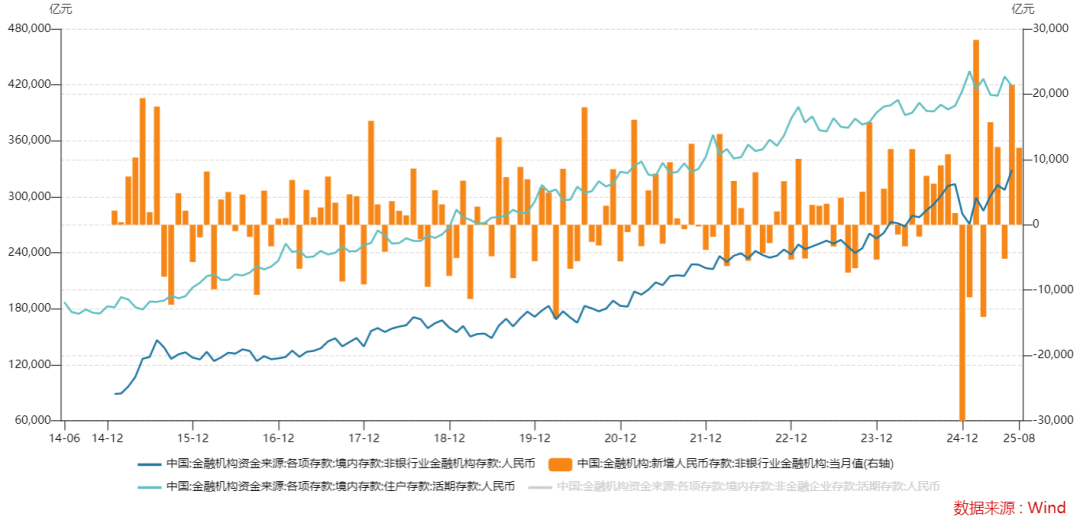

根据中央银行分类规定,非银行业金融机构的存款主要包括:保险公司保费收入的短期存款以及受托管管理资金在银行的账户存款;证券公司(投资银行)自营资金及客户交易结算资金;基金管理公司托管资金及流动性存款;期货公司自营资金及客户保证金;交易结算机构的清算备付金以及结算保证金等。

保险公司保费收入持续流入且投资周期长,其存款总量虽高于券商,但规模较稳定。所以非银行业金融机构存款规模短时期显著变动,主要是证券公司、期货公司的自营资金以及客户交易结算资金。特别是当居民部门存款余额不怎么变化甚至减少时,基本就是部分居民把部分存款转进了证券市场。

央妈周五公布的8月数据表明,8月份存款搬家仍在继续。“住户存款减少 - 非银机构存款增加”的跷跷板关系,与资本市场表现紧密相关,其更深层次含义可能隐藏着中国居民资产结构变化的端倪。

中国居民的资产配置,基本集中在房子上,金融资产除房子外主要是货币存款。现在是否开始向股票配置挪动了呢?

根据中国人民银行数据,截至2023年,中国居民部门金融资产约为255.2万亿元,其中持有的货币与存款在全部金融资产中的比重约为62.0%。除存款外,保险、股票、证券投资基金、债券在居民金融资产中的占比分别约为12.2%、9.4%、3.4%、0.5%,其他各类理财、信托等,规模约为31.9万亿元,占居民金融资产比重约为12.5%。

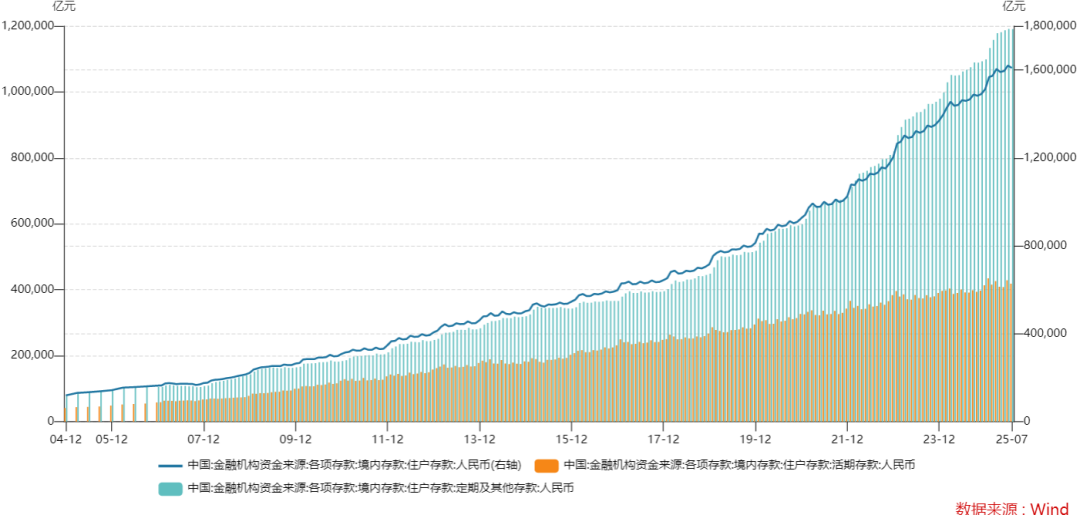

在住户存款中,活期存款与定期存款的比例大约是1:3,即当前160万亿的住户存款中,活期存款约40万亿元,定期与其他存款约120万亿元。

占居民金融资产62%比重的货币和存款,特别是超40万亿元的活期存款,若有一部分流入证券市场,股市可想而知。

从图表可知,2025年的2月、4月、5月、7月、8月,都是非银金融机构存款大增的月份,对应的也是A股2025年以来有明显涨幅的几个月。

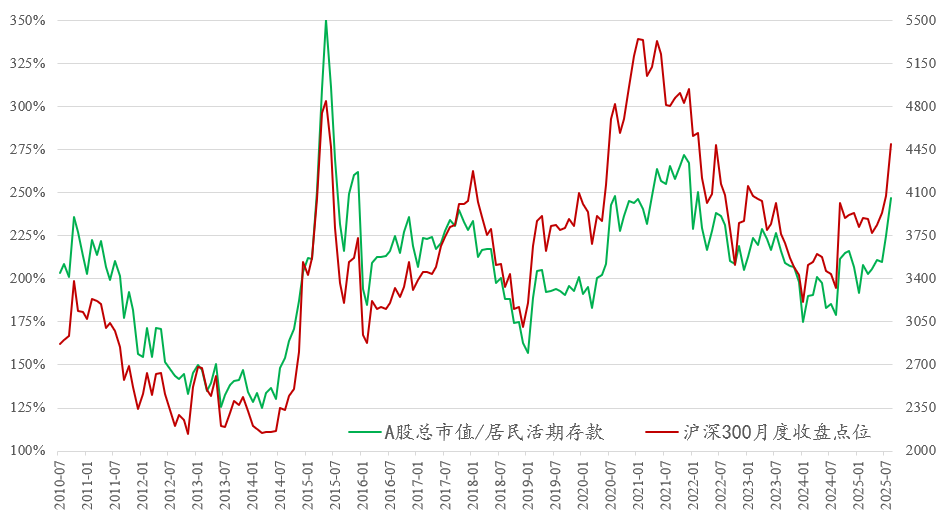

鉴于活期存款增速与股市跷跷板关系,利用2010年以来的数据,做了一个A股总市值/住户活期存款的图表。

从8月份最新数据看,该指标已超过2017年那一轮“慢牛”的顶部,不算低值,但距离2015年和2021年的顶峰还有距离。如果A股要走2015年和2021年的大牛市,意味着牛市还没完。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com